我国丙烯产业概况

丙烯是石化行业的重要原料之一,下游化工产品主要包括聚丙烯、环氧丙烷、丙烯腈、丁辛醇、丙酮和丙烯酸等。其中,聚丙烯是丙烯最主要的下游产品,消费占比约70%。

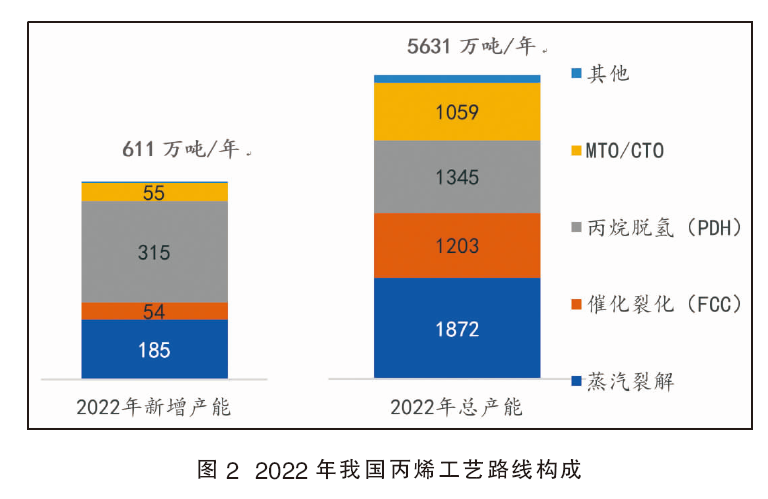

2012—2022年间,我国丙烯规模持续快速增长,详见图1。2022年,我国丙烯总产能超5600万吨/年,总消费量超4800万吨。进出口方面,近年我国丙烯净进口量呈现缩减趋势,2022年净进口依存度不足5%,未来随着国内丙烯规模的持续扩大,进口量有望继续下降。

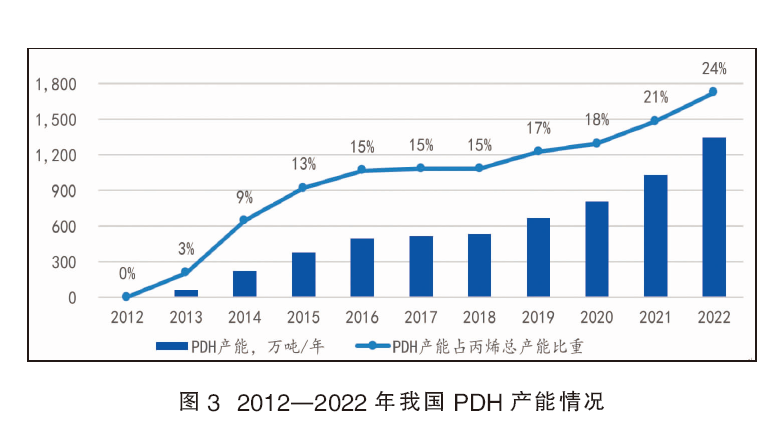

目前,我国丙烯的主要生产工艺路线包括炼油副产丙烯的催化裂化(fcc)、石脑油蒸汽裂解、丙烷脱氢(pdh)、以天然气或煤为原料的甲醇制烯烃(mto/mtp、cto/ctp)等。2022年,我国丙烯产业新增产能611万吨/年,同比增长12%。新增产能以pdh工艺为主,蒸汽裂解工艺次之,详见图2。截至2022年,pdh产能占比已经超越催化裂化和煤(甲醇)制烯烃,成为仅次于蒸汽裂解的第二大主流工艺。预计“十四五”期间,国内丙烯产能将继续扩张,产能增长延续“轻质化”发展路线,同时产业链继续向规模化、上下游一体化发展。

我国pdh产业现状及发展趋势

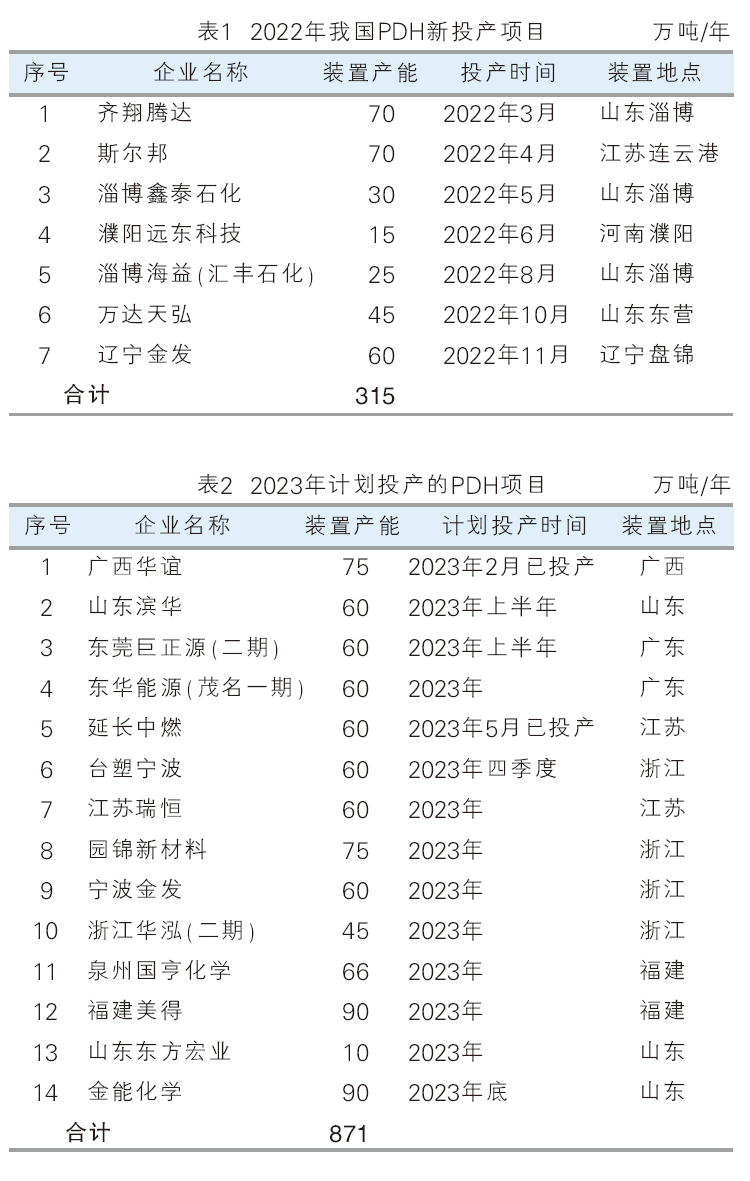

1.近年我国pdh产能快速增长,至2022年,国内pdh产能合计达到1345万吨/年,占国内丙烯总生产能力的24%

pdh制丙烯具有政策门槛低、原料可进口解决、工艺路线清洁、产品结构简单、投资相对较低等特点,近年在国内发展迅速。截至2022年,国内pdh产能合计达到1345万吨/年,占国内丙烯总产能的24%,详见图3。其中,2022年,国内齐翔腾达、斯尔邦、淄博鑫泰、辽宁金发等7套pdh装置投产,合计新增产能315万吨/年,占年内丙烯新增产能的一半,详见表1。

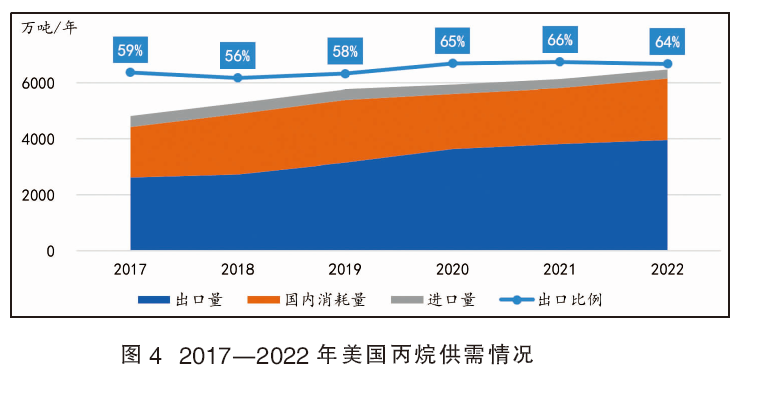

2.目前国内pdh在建及规划总产能超3500万吨/年,未来产能集中大规模释放,产业将面临原料供应与产品销售双重风险

根据现有在建、拟建项目统计,计划在2023年投产的pdh项目共14个,合计新增产能约870万吨/年(表2),另有超2700万吨/年规划产能,合计在建及规划总产能超3500万吨/年。假设计划在2023年投产项目可在2025年前全部建成投产,其他规划产能有30%可在2030年前建成投产,则至2025年我国pdh产能将达2200万吨/年,2030年pdh总产能将超过3000万吨/年。届时pdh在丙烯供应中的产能占比将由现在24%提升至近40%,大量新增产能将对国内丙烯及下游产品市场造成巨大的压力,行业将面临一轮结构调整。

全球及中国丙烷市场现状及发展趋势

1.全球液化丙烷供需地区格局差异显著,美国是全球最大的丙烷出口地,且产量和出口量仍在持续增长

丙烷是一种重要的能源产品和化工原料,主要来源于天然气及伴生气轻烃的分离和石油炼制,下游应用方面可以用作民用燃料,还可以作为石化生产原料用于生产丙烯等产品。

2022年,全球丙烷贸易量约为8200万吨。其中,中东和美国是丙烷主要输出地,两者占全球丙烷总贸易量的75%以上。美国页岩气被大量开发利用,丙烷的增量主要来自于页岩气区块伴生的凝析液(ngl),预计未来一段时间,全球丙烷贸易增量将主要来自美国。

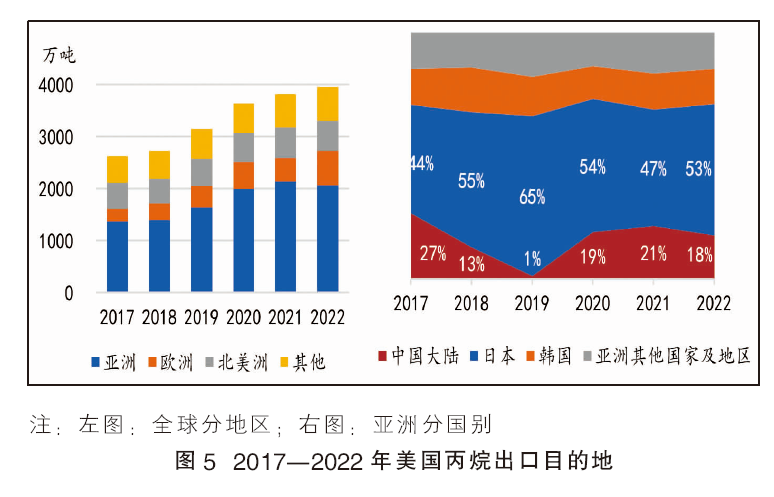

2022年,美国丙烷总产量约为6145万吨,较2021年增加337万吨。但美国国内丙烷消费需求无大幅波动,丙烷供应宽松,新增产量主要由出口消化,2022年美国丙烷出口量占总产量的64%。根据美国能源信息署(eia)《2022年度能源展望》,得益于工业与出口的需求增长,天然气产量在2022—2050年呈现增长趋势,ngl产量预计随着天然气产量的增长而增长,使丙烷的潜在供给量提高。预计至2025年,美国ngl丙烷产量较2022年增加约340万吨,至2030年较2022年增加约360万吨,详见图4。

2.未来较长一段时间内,美国的丙烷出口仍将首要保证日本和欧洲等地区的需求,同时当前中美贸易摩擦将持续给中美的丙烷贸易带来较大不确定性

美国的丙烷出口主要流向亚洲市场,2022年因俄乌冲突其出口至欧洲的量明显增加(同比增长44%)。2022年,美国向亚洲出口的丙烷占总出口量的52%,较2021年略有下降。日本一直是美国丙烷出口最大的目的国,每年出口至日本的丙烷占出口至亚洲总量的约50%,2022年出口至日本的丙烷量同比增加9%。

与日本和韩国相比,我国从美国进口的丙烷数量非常不稳定。2018年,我国针对美国的恶意性关税征收政策采取了等额反制措施,反制商品中丙烷在列,关税为25%,致使美国丙烷进口量骤降,中国进口商转向中东地区的货源;2019年随着中美贸易摩擦的逐步发酵,当年美国出口到我国丙烷基本降至0;2020年,随着中美关系逐渐缓解,丙烷恢复原先进口关税,美国丙烷重新进入我国市场。但预计未来较长一段时间内,美国的丙烷出口仍将首要保证日本和欧洲等地区的需求,同时当前中美贸易摩擦将持续给中美的丙烷贸易带来较大不确定性。2017—2022年美国丙烷出口目的地详见图5。

3.我国丙烷消费严重依赖进口,随着国内pdh产能的陆续投产,对原料丙烷的需求缺口将进一步扩大

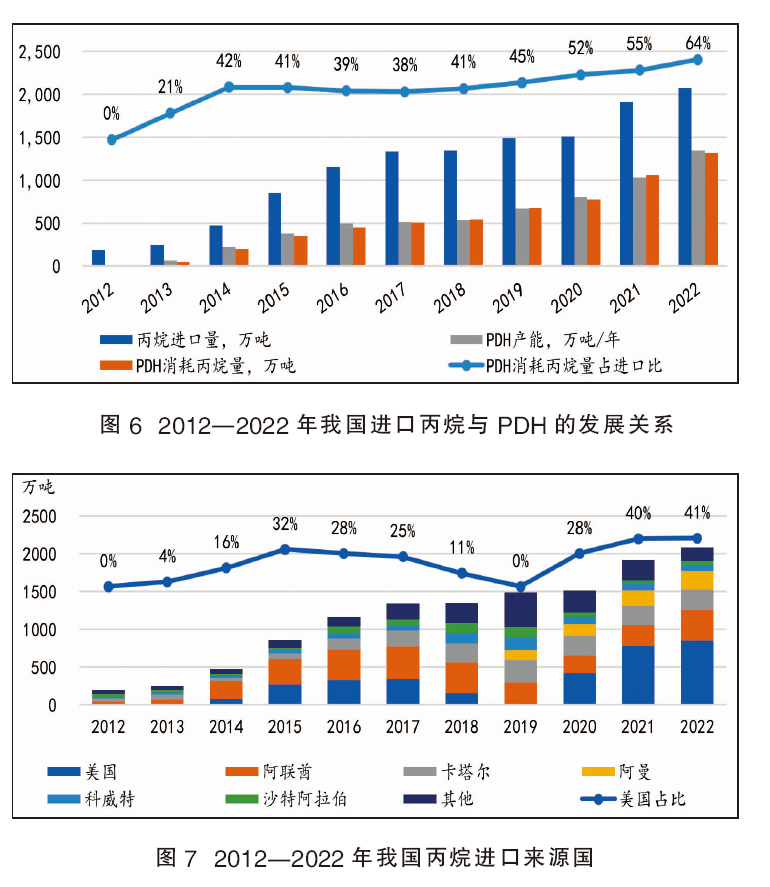

自2013年以来,我国大量pdh项目陆续投产,丙烷脱氢消耗的丙烷量逐年上升,2022年pdh消耗丙烷量占丙烷进口总量的64%。虽然国内丙烷产量不断增加,但国产丙烷的品质无法达到pdh的原料需求,因而我国丙烷市场消费仍高度依赖进口。

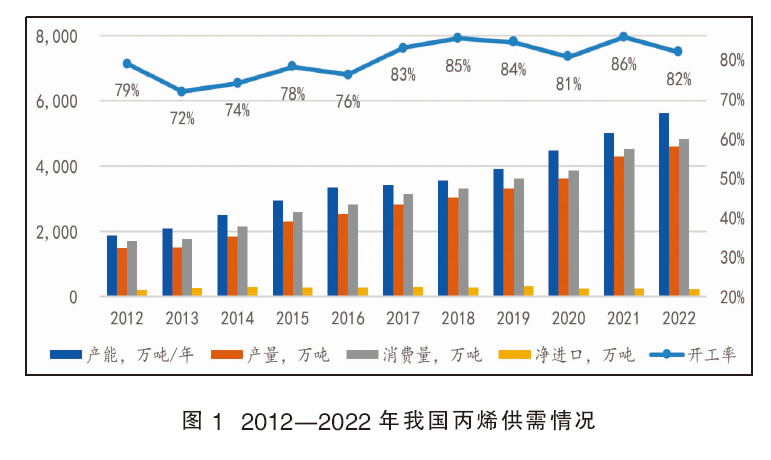

目前,我国丙烷的供应主要依赖于美国和中东的进口货源,进口占比超过85%。近年美国已成为我国丙烷的第一大进口来源国,2021年以来自美国的丙烷占比高达40%。长期来看,美国丙烷产量逐年增加,但受中美贸易摩擦影响,进口不确定性较强;而中东地区丙烷产量增量有限,自用量增加,贸易量减少,对中国的出口或将逐步收紧。详见图6和图7。

需求方面,目前我国pdh新建、拟建项目较多,未来对丙烷的需求缺口将进一步扩大。按前述产能假设,预计至2025年我国对丙烷的需求量将达2100万吨(行业开工率按80%计算),较2022年增加800万吨,已远超过预期美国丙烷的新增量,即使是在全球其他地方没有新增需求的前提下,仍不能满足国内需求增量。

4.总体来看,在国内pdh项目大量投产的背景下,全球丙烷新增贸易量大概率不足以支持我国pdh产能的大幅增长,进口丙烷的风险将进一步扩大

短期内,全球丙烷贸易增量大概率不足以支撑我国pdh企业对丙烷需求的增速,在国际丙烷上游供应增速低于下游理论需求增速的背景下,可能导致丙烷价格显著上涨。较可能发生的是,我国的pdh企业不得在全球抢购丙烷资源,不得不和日本、韩国甚至东南亚的燃料客户去抢丙烷资源,同时还要积极寻找丙烷船的运力来满足运输需求。

综上所述,我国丙烯产业链必将迎来新一轮结构性调整,丙烯行业的竞争将从各产品竞争逐步走向产业链间的竞争,行业将朝着规模化、一体化的方向持续发展。