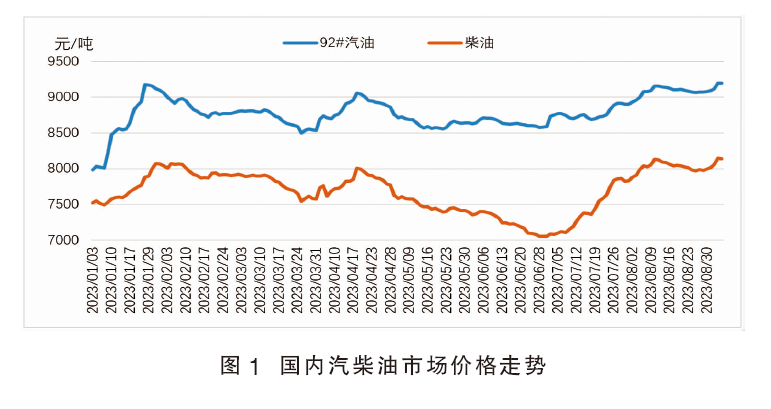

7月份以来,在出口利润好转以及中间商提前备货的利好刺激下,国内柴油市场于淡季提前迎来一波拉涨行情。8月10日国内柴油市场价格涨至今年以来的最高价8297元/吨,较7月初上涨1051元/吨,涨幅达14.5%,比汽油涨幅高7.7个百分点(见图1)。随后因柴油需求跟进乏力以及炒作情绪降温而小幅回落。近日成品油出口配额如期落地,柴油市场再现重大利好。

淡季不淡,柴油市场缘何提前发力

1. 减产提振下,国际原油价格大幅反弹

7月初开始,沙特以及俄罗斯进一步就减产释放积极信号,opec 减产立场坚定。从产量来看,7月沙特原油产量从6月的近1000万桶/日下降至902万桶/日,并表示自愿将100万桶/日的减产计划延长至8月;俄罗斯自5月份以来原油产量维持在940万~950万桶/日,产量下降明显,并承诺在8月进行50万桶/日的供应削减。沙特和俄罗斯作为原油供应“三巨头”中的重要成员,其减产执行力度较强,原油日产量维持低位,国际原油价格触底后大幅反弹,并于8月9日涨至年内最高点,wti价格84.4美元/桶,较6月底上涨16.7美元/桶,涨幅高达24.67%。

2. 对俄能源制裁实施,欧洲出现柴油荒

俄乌战争以来西方国家加强对俄罗斯的能源制裁,欧盟自2022年12月5日开始禁止进口俄罗斯原油,2023年2月5日开始禁止进口俄罗斯石油产品,包括柴油、煤油和燃料油等精炼燃料。欧盟柴油供应严重依赖俄罗斯,2022年欧盟进口俄罗斯柴油产品约2.2亿桶,占全年进口量的一半。禁令实施后,欧盟急需提高中东和印度等地的柴油进口量以弥补供应缺口。然而二季度中东炼厂检修集中,印度上调柴油出口税,由原来的1卢比/吨涨至5.5卢比/吨,柴油出口减量,叠加荷兰、德国等地多家炼厂停车,欧洲柴油库存出现回落,柴油供应凸显紧张态势。

3. 出口利润大幅好转,我国柴油出口量回升

欧洲柴油供应出现缺口,价格飙升,亚欧套利开启状态下大量柴油资源流入欧洲,导致亚太地区柴油供应缩减,新加坡柴油价格顺势上涨。国内柴油涨幅不及新加坡,出口利润逐渐扩大,据隆众资讯测算,7月柴油出口利润均价(华南口岸出口新加坡)285元/吨,环比增加452元/吨,扭转了连续三个月利润为负的局面;8月出口利润均价进一步提升至747元/吨。柴油出口利润好转,出口量大幅增加,据海关统计,7月柴油出口量高达91万吨,环比上涨217%,同比上涨153%。

4. 检修集中叠加柴汽比降低,柴油供应减量

6—7月我国炼厂迎来检修季,多套主营炼厂步入检修,例如洛阳炼化、青岛炼化、大庆石化以及兰州石化等,检修损失量升至年内高位,国内成品油产出相应减少。根据国家统计局数据,6、7月我国柴油产量分别是1792万吨、1784万吨,较5月减少58万吨、66万吨。

因国内旅游人员的增加以及旅游半径的扩大,而柴油需求恢复不及预期,国内汽油和航煤需求强于柴油,因此炼厂收率按照汽煤上涨、柴油下跌的趋势进行调整,柴油收率自5月份以来连续三个月下跌。检修集中叠加汽柴比降低,国内柴油供给减量明显。

5. 柴油裂解价差跌至近十年均线水平,贸易商提前建仓备货

今年上半年,受制于工程基建等行业恢复缓慢、休渔期以及梅雨季等影响,物流运输、制造及建筑业活跃度低迷,柴油消耗频率放缓,而汽油则受国内疫情管控政策调整提振,消费量提升明显,国内成品油市场呈现“汽强柴弱”的局面。受此影响,汽油裂解价差高位运行,而柴油裂解价差震荡走弱,并于7月初跌至十年平均水平。柴油裂解价差持续下滑至年内低位,叠加金九银十需求旺季预期支撑,贸易商抄底心态渐起,多提前建仓备货,提振市场拿货情绪。

旺季来临,柴油市场如何演绎?

1. opec 坚定减产,油价底部支撑较为坚实

当地时间9月5日沙特和俄罗斯相继发布延长原油减产的消息,其中沙特将自愿减产100万桶/日的措施延长三个月至今年年底,使其日产量保持在900万桶的两年低点;俄罗斯表示把每天30万桶的出口削减量延长至2023年年底。opec 继续削减原油供应,保持石油市场平衡的决心不变,油价重心或将维持在高位。

随着需求放缓、供应紧张状况缓解以及劳动力需求降温,美国通胀压力继续缓解,9月美联储大概率暂停加息,维持当前利率水平。美国经济“软着陆”可能性提高,利多石油需求前景。

2. 出口配额落地,柴油出口将维持高位

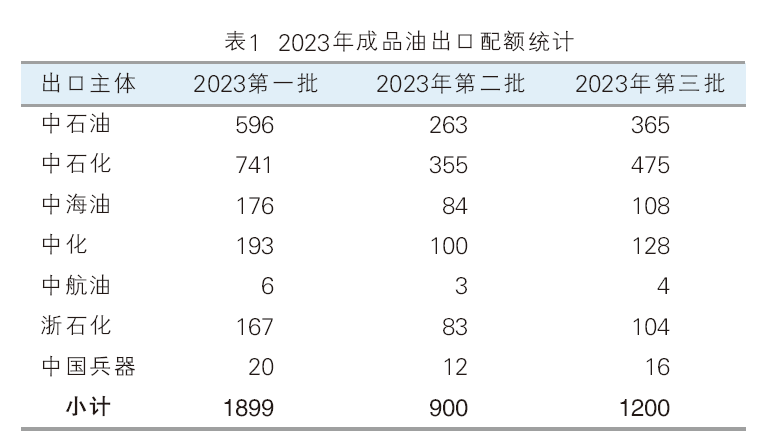

近日中国第三批成品油出口配额正式下发,数量共计1200万吨,环比上涨33%,同比上涨140%,远超市场预期(见表1)。至此2023年三批成品油出口配额累积下发3999万吨,较2022年全年总量3725万吨增加274万吨,涨幅7.36%,配额数量提升明显。

目前欧洲ara地区柴油库存和总库存位于五年偏低水平,欧洲柴油紧缺现状暂难缓解,亚欧套利空间仍存,我国柴油出口利润依旧较为可观,配合出口配额下发,后期柴油出口将维持高位。

3. 旺季来临,柴油终端需求保持向好趋势

我国柴油被广泛应用于交通运输、农业生产、工程建设、航海等领域。柴油需求淡旺季较为明显,“金三银四”和“金九银十”往往是柴油需求旺季,此时温度适中、雨水偏少,物流运输较为顺畅,工程基建以及户外工矿进入赶工阶段。

8月我国公路货运指数为112.67,环比上涨0.29%,同比上涨13.17%,显示物流运输呈现增长态势。上半年全国工程机械平均开工率为60.37%,7月开工率上涨至65.4%,显示我国工程机械作业稳步推进。9月1日黄渤海海域结束了4个月的休渔期,现已全面开海,船用柴油需求增加。受益于休渔期结束、物流运输业以及工程基建等行业用油量提升,柴油终端需求向好。

4. 检修高峰已过叠加柴汽比上涨,柴油产量增加

9月国内炼厂检修装置继续减少,主营炼厂方面,仅天津石化和四川石化计划检修,大庆炼化月底重启;地方炼厂方面,仅陕西永坪炼厂计划检修,山东齐成、利津炼化,辽宁宝来以及福建福海创等计划重启,炼厂检修高峰已过。

旺季加持下,柴油消费将陆续提升,国内炼厂柴汽比有望上调,主营加工计划或呈现“汽降柴涨”的态势。整体来看,9月柴油产量环比增加。

后市来看,柴油产量有增加预期,但成品油出口配额已经下发,资源出口在一定程度上缓解国内供应压力,同时金九银十旺季到来,柴油需求将逐步复苏,终端及中间商备货积极性提升,柴油价格易涨难跌。

关注点

1. 原油高位叠加出口配额提振,短期内国内成品油市场走势偏强

2. 需求端或呈现“柴强汽弱”的局面

暑假出行高峰即将结束,短期内无节日提振,汽油终端消费或小幅萎缩,汽油难有更多利好突破,待后期中秋节和国庆节来临支撑,汽油需求将有所改善。而柴油受益于休渔期结束、户外基建工程、道路施工以及物流运输业等行业用油量提升,柴油需求或进一步复苏,需求端或将呈现“柴强汽弱”的局面。

3. 主营炼厂开工将提升至年内最高位

9月主营炼厂检修仅涉及大庆炼化550万吨/年(8月5日—9月23日)、天津石化2#常减压250万吨/年(9月5日—10月31日)以及四川石化1000万吨/年(9月15日—11月20日)三套装置,国内主营开工将提升至年内最高位。