本文明确提出以可再生能源电解水制造绿氢是未来世界清洁氢气发展的主流,绿氢的生产规模将超过蓝氢,具有极大的市场空间,但也面临可再生能源的可用性、电解槽技术放大及降低制氢成本等挑战。文章着重对碱性电池等四种电解槽技术的发展现状、应用及制氢成本等进行了介绍和分析,并对美国等国家的电解槽市场作出分析和预测。

制造绿氢面临的挑战

绿氢是指使用可再生电力分解水所产生的氢气。它不仅仅是化学工业,在材料、钢铁、生物燃料、二氧化碳利用、重型运输甚至电网供电等领域,都是无数脱碳计划的核心部分。

但实事上绿氢的产量极低。根据温室气体减排咨询公司碳k8凯发登录的解决方案2023年5月的一份报告,现在美国氢气的年产量达1000万吨,其中绿氢的份额不到1%。相反,76%的氢气由天然气或煤制成,这是一种每生产1公斤氢气排放高达18公斤二氧化碳的工艺路线,而23%的氢气为炼油厂或其他化工过程的副产物。全球氢气市场每年约为9600万吨,以绿色方式制氢同样地只占极小部分。

绿氢的未来充满了挑战:首先是可再生电力的可用性。弗吉尼亚理工大学研究能源用途催化材料的化学教授阿曼达·摩莉丝表示,“必需拥有来自绿色源头的能源,才切实可行。目前,美国的太阳能产能远远未达到创造绿氢经济的水平。”

其次是基础设施。氢气的小分子结构,使它能够从完好密封其他气体的管道和容器材料中泄露出来,因此,氢气的许多充满希望的新应用还需要从中试到商业规模进行充分研究,电解技术将与其他低碳制氢工艺以及其他低碳电力的应用竞争。

另外,绿氢的生产需要制造更多的电解槽,并大幅扩大技术规模。电解槽为将1摩尔h2o分解为1摩尔氢气和0.5摩尔o2的化工装置的核心设备。

根据碳k8凯发登录的解决方案公司的报告显示,目前美国投入运行的电解槽只有42套,氢气的年产能共计3000吨。美国能源部(doe)计划到2030年清洁氢气的年产量达1000万吨,2040年提高到2000万吨,2050提高到5000万吨,其中约一半的清洁氢气将由可再生电力生产。

从事市场情报研究的瑞森克技术研究公司预测,到2050年,全球对清洁氢气的需求量将突破5.8亿吨。瑞森克和美国能源部均认为,由化石燃料转化并捕获和隔离co2制成的蓝氢属于清洁氢气的范畴。但是,在美国以外的国家,蓝氢得到支持的力度不足,而且它对实际温室气体的减排纪录不稳定,因此,大多数行业观察人士预计,绿氢将在全球需求量中占最大的份额。

瑞森克表示,在今后27年内,这种新型氢在全球电解槽的购买总额将达到20万亿美元,这将支撑一个每年价值8500亿美元的绿氢市场。

这是一个大规模快速增长的市场。根据咨询公司麦肯锡代表行业组织氢委员会所发布的一个分析报告,电解槽一般以其电力的瓦数来描述,截止今年1月份,全球1000个项目计划的功率超过230 吉瓦。其中近800个电解槽装置计划到2030年开始生产氢气,若它们全部建投产,资本总支出为3200亿美元。

许多电解槽的生产规模将超过现有的系列。据碳k8凯发登录的解决方案公司统计,目前美国电解槽装置每天的平均产量为0.2吨。美国政府希望到2026年在全国几大制氢基地投资80亿美元,并要求他们将氢气的产量提高250倍,即每天至少50吨。

电解槽制造商表示,当专家们预测氢经济来临时,围绕绿氢的商业环境与近代历史上的其他时期不同。挪威电解槽制造商内尔公司高级产品开发副总栽埃佛莱特·安德森表示,公司的订单量大大增加,计划电解制氢工厂的实体与以前也不一样,之前与该公司接触的都是一次性开发商,而现在是重要的跨国工业和能源公司,寻求在这一领域投资这些项目。

碱性电池与pem电池

当前,几乎所有运行的电解槽都采用两种技术中的一种:碱性电池和质子交换膜(pem)电池。第三类固体氧化物电解电池(soec)的一些生产商现在也开始接收订单。但基于阴离子交换膜(aem)的第四类电池尚未工业化,它集碱性和pem电池的优点于一身,有可能会在未来的某一天出现。

水电解一词的字面意思是用电将水分解,这种纯化学反应总是一样的:h2o→ h2 1/2o2,电压将电子从阳极排出,然后通过外部电路将它们导入阴极。电池类型的差异在于电池内的化学品和材料如何通过电极之间穿越电荷的载体离子来平衡电子流。

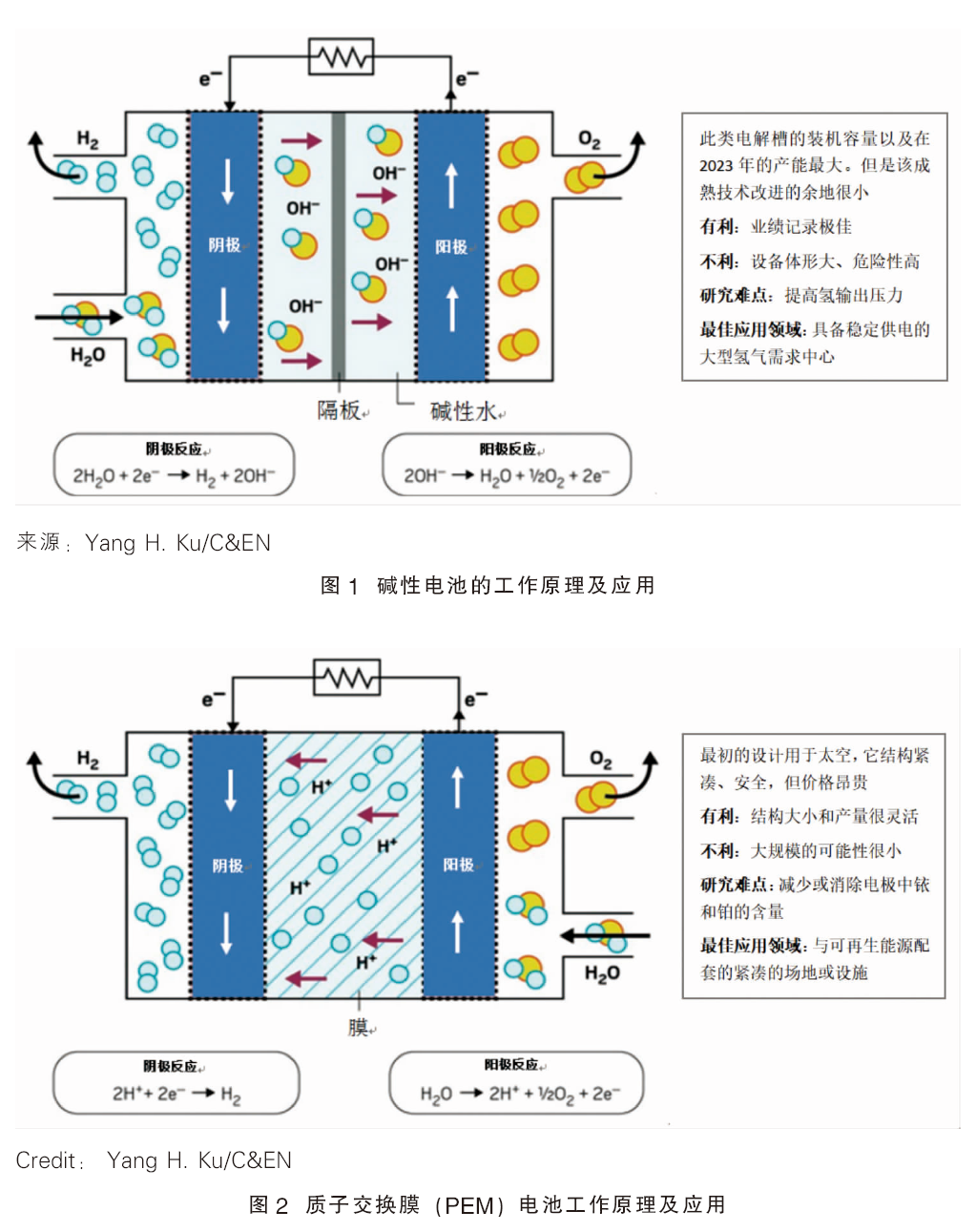

碱性电池是历史最悠久和最成熟的电解水技术。化学工业自19世纪以来就一直采用这种方法制氢,当时这种气体被大量用于填充飞艇和其他悬浮航空器。

挪威耐尔公司销售的系统既有碱性电池也有pem。自从20世纪50年代以来,该公司在碱性化学领域积累了丰富的经验,已为欧洲的客户提供兆瓦级的产品。2017年,耐尔收购了位于康乃迪克州的质子能源系统公司,此举既进军pem领域,又在北美拥有了立足点。

在商业碱性电池中(图1),浓缩的氢氧化钾溶液或氢氧化钠用作电解液,运载oh–离子型电流。这种电池在阳极释放o2,在阴极释放氢气。隔离材料通常由氧化锆等陶瓷制成,可以防止气体混合,同时允许水和离子自由移动。

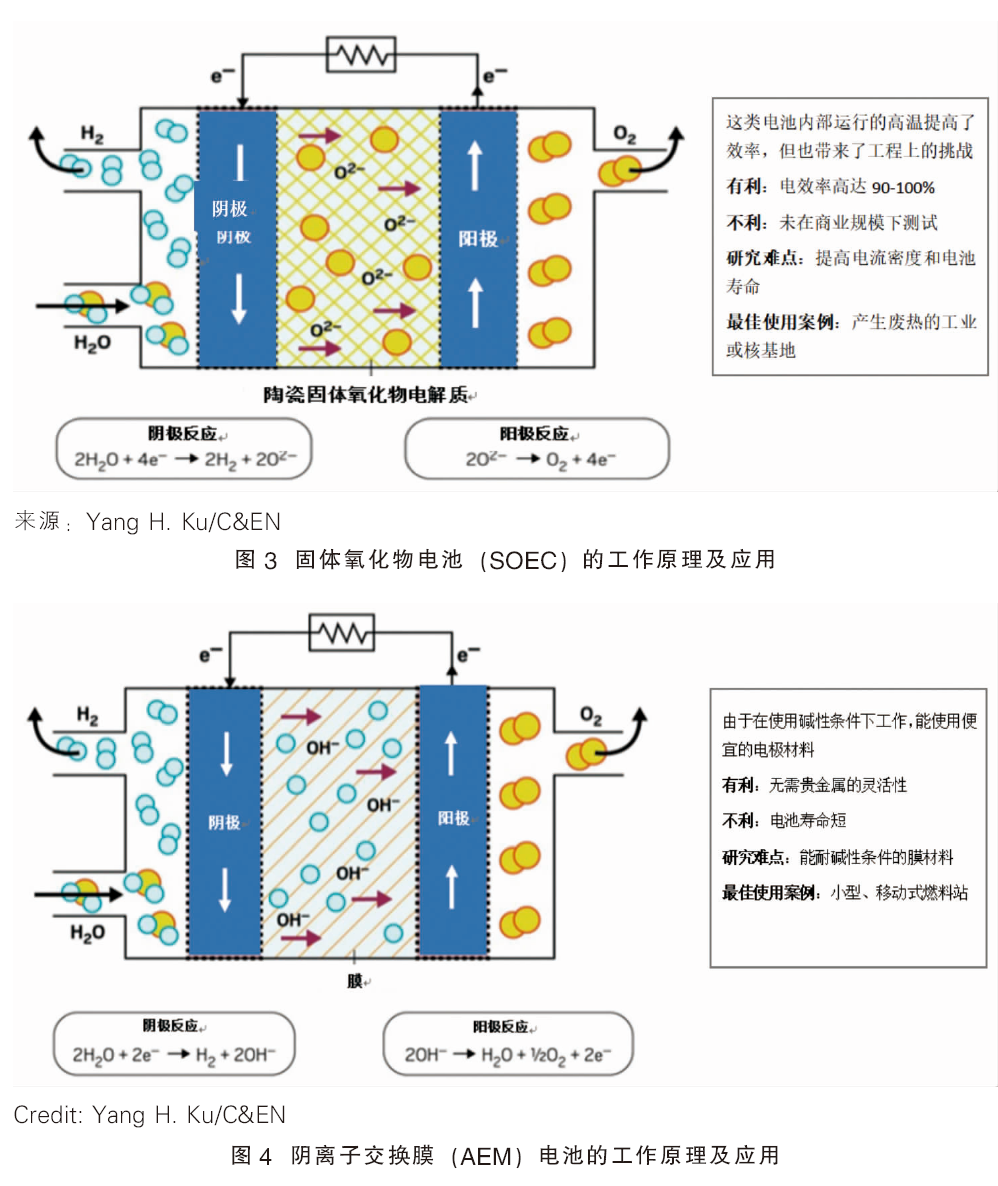

相比之下,pem通过穿越固体聚合物膜的h 离子传导电荷(图2)。据膜生产商w.l.gore公司全球产品经理西蒙·克勒霍恩介绍,这种聚合物具有带负电荷的功能团,最常见为磺酸,可使阳离子通过,但阴离子被阻止。阳极和阴极直接安装于膜的两侧。

耐尔公司的安德森表示,“对于这两种技术,我们制订了路线图,能够提高效率并且降低成本。因为已取得的工业化成熟度和水平,碱性电池的成本降低曲线斜度比pem要低。所以我认为pem的机会会更多。”其部分原因是研发与燃料电池技术的叠加作用。

弗吉尼亚理工大学的摩莉丝表示,电极材料是碱性电池研发的前沿,现有的材料是由镍和铁合金制成的金属泡沫。学术研究人员正在探索具有三、四和五种成分的合金,工业研究包括可增加氢气输出压力的新型电池构造。

w.l.gore的克勒霍恩指出,在pem研发中,制造更薄的膜很重要。减少膜的厚度能降低阻力,提高给定面积表面的氢产量,同时,使用较少原材料的电极可降低成本。标准的pem电极由贵金属铂和铱制成,以抵抗电池内能腐蚀镍的铁电极的酸性条件。

所有这些研发工作构成了供应商之间竞争的基础。每个公司还需将易制造融入电池和装置设计的工程细节中。例如,耐尔公司正在研究卷到卷的pem制造工艺,以提高产量、产品质量及均匀性,这将使膜更薄、更高效,并减少贵金属的使用。而且该公司在缩小碱性电池中电极间的物理距离方面的专利文献很活跃,这种技术创新将会降低驱动电解所需的电压。

从目前来看,有关碱性系统大而强、pem装置小而灵敏的观点都是合理的,碱性电解系统还更便宜。据国际能源署估计,碱性系统的成本为500~1000美元/kw,而pem系统为1100~1800美元/kw。在目前的效率下,1kw大约等于每天0.5公斤氢气。

但是,pem电解槽能迅速、轻易地提高和降低氢气的产量,这使它们对直接由风能或太阳能驱动的项目更具吸引力,因为,当风静止或没有太阳照耀时,它们能自动地降低产量。

电解槽市场探究

初创企业天空公司购买电解槽的决策可从侧面反映出目前市场状况。天空公司正在将一套催化剂装置产业化,它们能将二氧化碳和氢气转化为甲醇、乙醇和飞机燃料。该公司正致力于一个刚刚宣布与美国太空计划合作的项目,用电解氢制造食用蛋白。

天空公司在纽约布林肯建有一个中试工厂,利用在纽约州的乙醇工厂排放的co2和现场制造的绿氢为原料生产。该工厂使用了pem电解槽。该公司联合创始人和首席技术官史塔福特·谢汉表示,“在纽约市,电解槽的物理足迹是需要真正考虑的一点,pem系统提供了最紧凑的设计。”一套耐尔公司制造的140千瓦pem装置每天能生产40公斤氢气,以满足中试工厂的需要,这种装置是一个独立的箱体,相当于一辆大众甲壳虫的大小。

碱性系统体型更大有两个原因:这类电池每平方厘米的输出量较低,这是一种常用于描述电流密度的参数,因此装置需要建得更大。它们还在接近大气压下运行,因此需要配备一些储罐、管道和压缩机来储存和供应大多数客户使用的高压氢气。而pem和固体氧化物系统均在高压下运行,腐蚀性成分较少,因此它们需要的基础设施较少。

在天空公司计划于2024年投产的示范工厂,每天需要的氢几乎是其中试工厂的160倍。“在我们放大工艺规模时,很难找到运营时间达10000小时或更长的5兆瓦pem电解槽系列的供应商,”谢汉表示。该公司需要这一业绩记录来吸引关系良好的融资。

到天空公司准备开始建设其计划在2024年后投产的商业规模工厂时,情况可能会不同。“pem水电解是一种成熟的技术,我觉得虽然它要赶超碱性电解仍有很大差距,但是终究是可以迎头赶上的。”谢汉说。

固体氧化物电池和aem

同时,基于固体氧化物电池(soecs)的电解槽系统正蓄势待发(图3),欲与碱性和pem电池竞争。soecs的工作温度为600~900℃,远高于碱性、pem或aem系统,后面三个系统的运行温度为80~120℃。在高温下,soecs在电池内使用不稳定的o2–离子运载电荷,而不使用在化学上接近水的沸点的h 和oh–离子。

soec是最高效的电池类型,它的电效率约为90%,而碱性系统和pem系统大约为60%。

燃料电池能源公司首席技术官托尼·列奥表示,当soec能利用其他工艺的废热时,它们能达到100%的效率。燃料电池能源公司正在将一种soec电解槽技术产业化,打造成该公司制造燃料电池的主营业务,使用陶瓷固体氧化物或熔融碳酸盐为电解质。

燃料电池基本上是电解电池的反转,它使用电解化学法将化学能转化为电能。列奥说,燃料电池能源公司致力于固体氧化物电池已有20多年,但是在很长一段时间内,电解技术实际应用于小众市场。列奥认为,电解槽也不是一个大市场。

目前,由于所有的公司目标和政府的激励措施,制氢优化的系统比燃料电池增长得更快。列奥表示,“我们已经在实验室证实了令人满意的耐久性和效率水平。目前我们的任务基本上是向世界证明这一点。”

该公司即将完成270千瓦、日产100公斤的示范工厂的建设,它将由idaho国家实验室给予测试,而且该公司正在接收日产600公斤氢的1.1兆瓦系统的订单。

国际能源署估计soecs的成本为每千瓦2800~5600美元。列奥预计其公司早期的电解槽成本接近1250美元,如果需求量极大,最终可下降至200美元。

瑞森克公司氢分析师博格丹·阿乌拉姆塔预计,随着燃料电池能源、布隆姆能源、太阳火、库明斯等公司大幅扩大年产吉瓦级的电池工厂,到2030年soecs将占有16%的市场份额。那时,soecs在市场将有强劲的表现。已公布的电解槽制造项目约有20%生产soecs。

aem是第四种电解槽类型,目前其开发最为不足(图4)。但是许多行业观察员表示,这类电池的潜力最大。阿乌拉姆塔说认为,aem在过去的几年里处于开发阶段之后,技术才刚刚开始出现。

aem电池的物理设计与pem电池相似;阳极和阴极分布于聚合物膜的两侧,不同之处在于aem通过膜的是oh–离子而不是h 离子。

据w.l.gore的克勒霍恩介绍,aem使用的电解质为聚合物而不是液体电解液,从而使整个系统的设计比碱性电池更简单、更便宜。而且通过使用碱性导体,可以采用非贵金属催化剂,这两者的结合,具有极大优势。

但尽管碱性导体可以使用碱金属电极,但它们能破坏聚合物的碳-碳键。据一项最新研究报告,aem电极大规模推广的主要障碍在于发现一种能使oh–离子通过同时能免遭碱性导体破坏的材料。

电解槽制造商enapter表示已为aem的商业化做好准备,该公司已获得一些多兆瓦的订单,保证每天输送数百公斤的氢气,尽管其目前系统的产量为每天1公斤。

soes和aems生产商面临的挑战是伴随大幅放大后的规模优化和经济性。目前,碱性系统和pem系统在经济效益上处于有利的位置。

电解槽产能扩大

如果有关绿氢发展的预测是正确的,那么未来增长的空间巨大。每个电解槽制造商现在都表示,公司的主要任务是迅速扩大生产能力。

“我们认为公司的技术处于市场导入的有利位置,”燃料电池能源的列奥谈论soecs时说,“现在我司的重中之重是扩大生产规模。”

类似于电解槽本身,电解槽工厂通常是以其每年生产消耗的瓦特进行衡量的。在一年内,一个吉瓦级的工厂会生产大量的电解槽电池,总电力需求量为1吉瓦。据国际能源署的统计,目前,全球的电解槽制造商每年能生产大约8吉瓦的电解槽,预计到2030年数量将增长至60吉瓦。

至于8吉瓦的产能如何在四种电池类型之间划分很难达成共识,但是有些专家表示,碱性电池大约占有2/3的份额,剩余的部分为pem电池。瑞森克估计,根据电解槽市场公布的项目,这一比例在今后10年差不多会反转。

绿氢项目背后的商业人士想要知道的制造成本是很难预测的。“每公斤氢是多少钱?这是人们其实想要的,”w.l.gore公司的克勒霍恩表示。“还有运行成本,这实际上是以电力成本为主,然后资本成本是机器,”包括支持设备和占用的土地等。

美国能源部希望看到清洁氢的成本为每公斤1美元,即现在石油基氢的成本,拜登政府正在为实现这一目标部署生产税收抵免和其他补贴。麦肯锡的分析报告称,这类政策应该能发挥作用,还留有很大的空间。该公司预测,美国将最终成为绿氢制造最便宜的国家,每公斤约为0.50~1.80美元。

据最新发布的美国国家清洁氢战略和路线图,现在绿氢每公斤成本5.00~7.00美元,而蓝氢成本1.23~2.10美元。

氢燃料叉车因具有在这一细分市场的物流优势已经很有意义,而且使用电解法的115套设施已经启动和运行。巴士和长途卡车每公里最高5.00美元/公斤,在华盛顿特区的一个郊区,一座用于氢燃料电池的乡村巴士车队的太阳能加气站的规划已进入最后阶段。路线图显示,当绿氢的价格在2.00~3.00美元时,生物燃料、钢铁和化工行业将会采用,而且每当一个新市场开启时,规模经济将加速进入电解槽成本的下一个拐点。

瑞森克的阿乌拉姆塔已经看到了行业转型,他在公司的最新分析报告中表示,“当我们在试图说服绿氢工业将是下一个大事件时,太阳已经下山了。世界已从怀疑转向战略计划。”