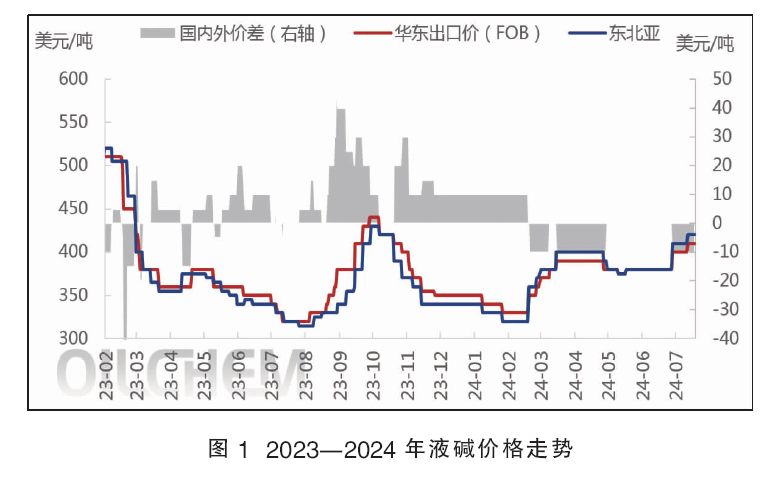

2024年上半年,山东区域32%离子膜碱价格走势平缓,仅在3月出现阶段性的波动行情。上半年均价759元/吨,同比下降14%,其中峰值为3月份840元/吨,谷值为1月份730元/吨。进入7月,随着主力氯碱企业检修、减产,以及天津大厂装置停车影响带动下,高浓度碱价格开始拉涨,从而带动东北亚价格走高。那么接下来在出口回落及产能增量下,液碱市场能否给市场带来转机?

上半年液碱出口量价下滑

2024年上半年液碱外盘价格同比下滑,华东区域成交均价367美元/吨(fob),同比跌幅10%;东北亚液碱成交价格367美元/吨,跌幅10%(见图1)。造成出口行情趋弱的主要因素为:一方面2024 年上半年我国液碱出口贸易出现结构性变化,尤其往南美洲和非洲的液碱出口量大幅下滑,主因海外供应量也逐步提升。2023年随着日韩企业的复工复产,以及印度新增产能投产,东南亚地区竞争加剧。另一方面,2024年上半年国内液碱50%折百均价2500元/吨,整体高于东北亚价格,导致国内氯碱企业出货积极性减弱。

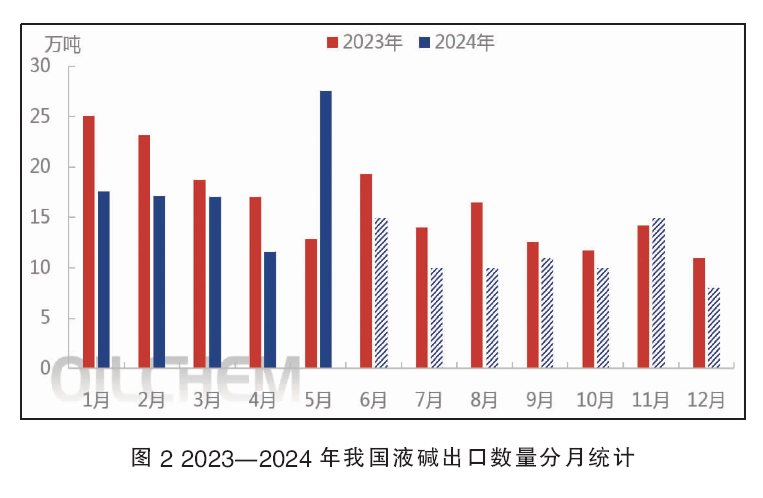

从下半年液碱出口预期来看,东南亚区域仍有液碱新增产能计划投产,以及韩日、印度氯碱企业的稳定运行,对我国液碱出口会带来一定影响。预计下半年我国液碱月度出口量在10万吨附近(见图2)。

上半年液碱产量突出 关注下半年产能释放情况

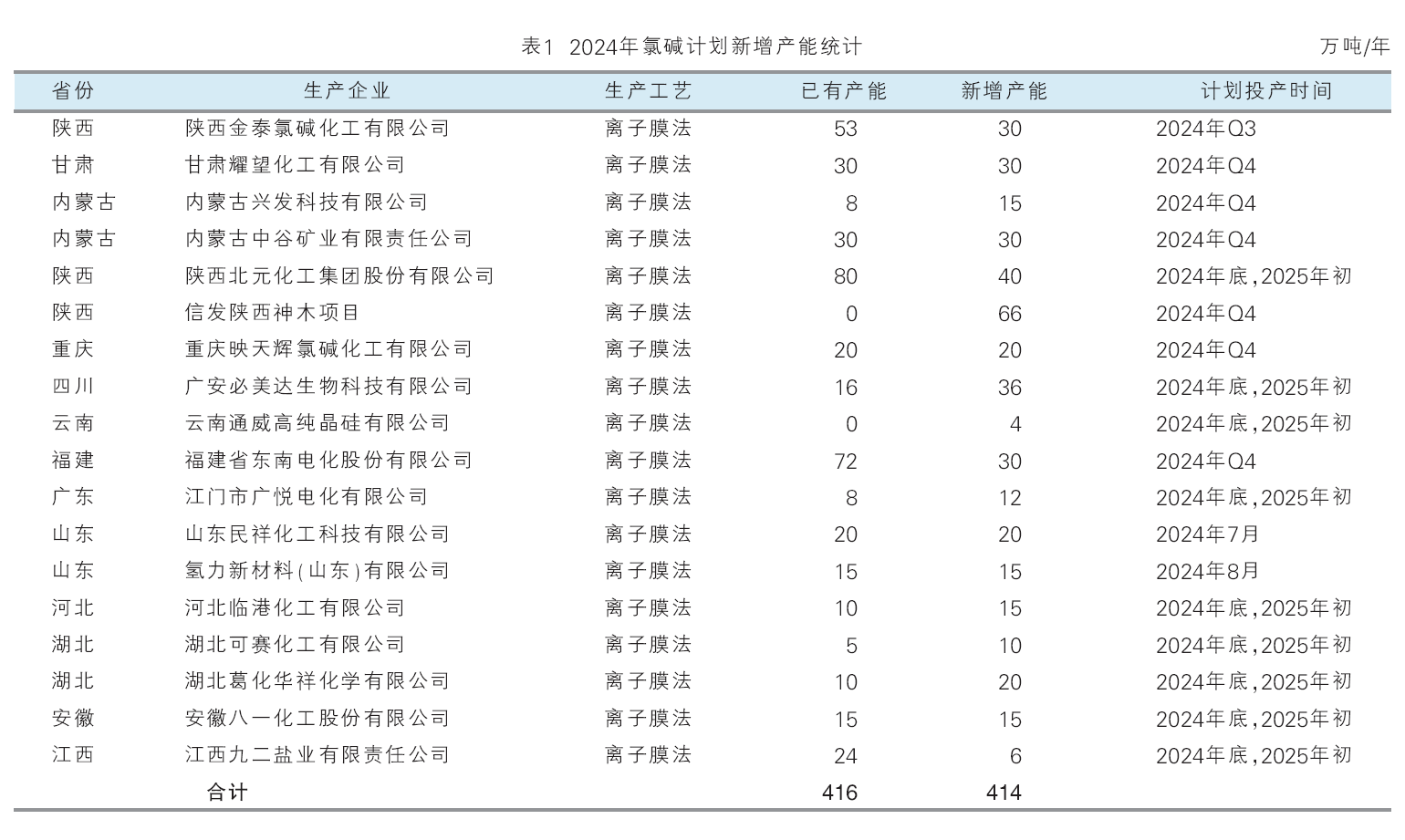

2024年1—6月,我国液碱产量2091万吨,同比涨幅6%,主因上半年新增81万吨/年氯碱装置。而2024—2025年预计有414万/年氯碱装置计划投产(见表1),其中有一半氯碱企业投产会延续至2025年。2024年下半年实际投放力度预计仅有256万吨/年,主要分布在西北、华北、华南、西南地区。其中西北计划新增共计171万吨/年,西南计划新增20万吨/年,华北计划新增共计35万吨/年,华南计划新增30万吨/年。

2024年上半年,华北区域液碱检修企业达到了24家,华东大区还有19家,多数规模性企业已集中检修。下半年预期华北及华东区域检修力度或有所放缓,但自7月份起,西北区域规模性企业或出现集中检修。后续进入3季度下旬及4季度,氯碱市场检修力度或继续放缓,但鉴于行业年内整体效益欠佳,不排除有氯碱企业降负、减产行为。预期全年液碱损失量或高于去年水平。

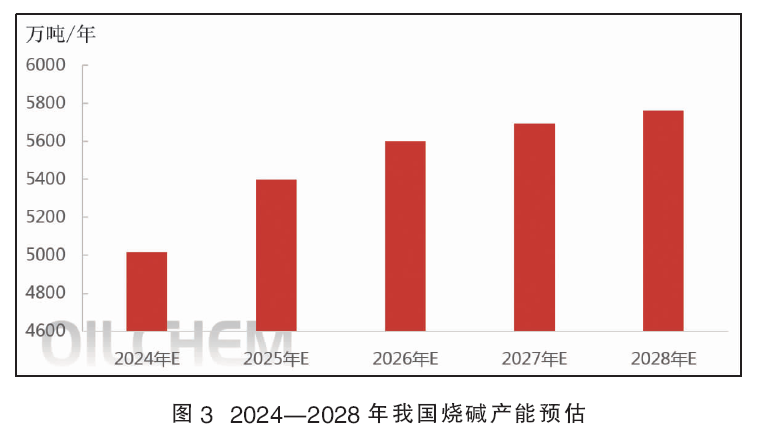

作为“三高”行业的氯碱企业扩产脚步仍在持续,预计烧碱产能未来5年复合增长率约为1.12%(见图3)。液碱作为传统的基础化工产品,我国烧碱下游应用领域主要分布在氧化铝、印染纺织、造纸、水处理、医药、新能源等行业。由于国内烧碱下游行业覆盖面广泛,与国民经济和生活息息相关,未来五年我国经济社会的繁荣稳定也必将促使烧碱供需格局朝着良性方向发展。国内烧碱行业扩产仍在持续,但受环保政策对高耗能企业诸多限制影响,且氯碱扩能高峰期已过,扩产脚步相对于前几年来讲将相对放缓;氯碱装置扩能的持续势必考验企业液氯产品的消化,对于产业链式生产模式的不断探索,也在一定程度上增强了企业整体的竞争力。就目前数据来看,2027我国氯碱新增产能不多,主要集中在2024—2025年。

供应增量 液碱价格存承压预期

7月份我国在液碱行情先涨后落,随着山东液碱库存持续增加,在主力下游采购32碱价格上调15元/吨至735元/吨后,各厂价格多数未跟,个别企业跟涨10元/吨。山东区域散户走货偏弱,在主力下游采购上调后,主力液碱工厂送货量明显增加致使液碱价格出现回落。进入8月底,传统需求端逐步复苏;金九银十来临,非铝下游行业对于液碱需求有所增加,三季度需求仍有支撑。整体来看,液碱下游在三季度会逐步迈入旺季,需求将环比改善,出口价差仍将观望套利窗口是否打开;四季度涉及新增产能逐步释放,年底部分传统现货需求弱格局或出现。因此综合来看,预估下半年液碱行情呈现涨→跌趋势。

预计2024—2028年,我国烧碱上下游均有新投产产能释放预期,供需仍为主导因素。