氢能在交通领域有着较为广阔的发展空间,其推广应用有利于能源安全和能源替代进程的推进,对“双碳”工作的推进也意义重大。目前氢能交通的主要应用场景为汽车,从产业链条看,从上至下涵盖燃料电池、氢能车辆整车、加氢站、物流客运等行业,还涉及氢气的制储运。

燃料电池

氢能,顾名思义为氢气作为能源的应用,形式上主要包括氢氧化学反应释放电能或燃烧释放热能两种。就目前状况来看,通过氢氧化学反应释放电能这种应用形式更为常见,其主要载体为氢燃料电池。从氢气作为能源的角度来看,不管是在电力还是交通领域,目前主要都是通过燃料电池将氢能转化为电能来实现应用。除了燃料电池发电外,氢气还可以通过氢内燃机利用氢气燃烧所释放的热能,然而受能量转换效率、氮氧化物排放及氢气过于易燃等特性的影响,应用环节中仍存在一些问题,与燃料电池相比推广进度较为落后。最后,燃氢锅炉、燃气轮机等装置也主要通过利用氢气燃烧产生的热能来提供能量和动力,不过一般仅应用于工业领域,且推广进程同样处于较为初期的阶段,所以目前燃料电池是氢能应用的一个重要载体。

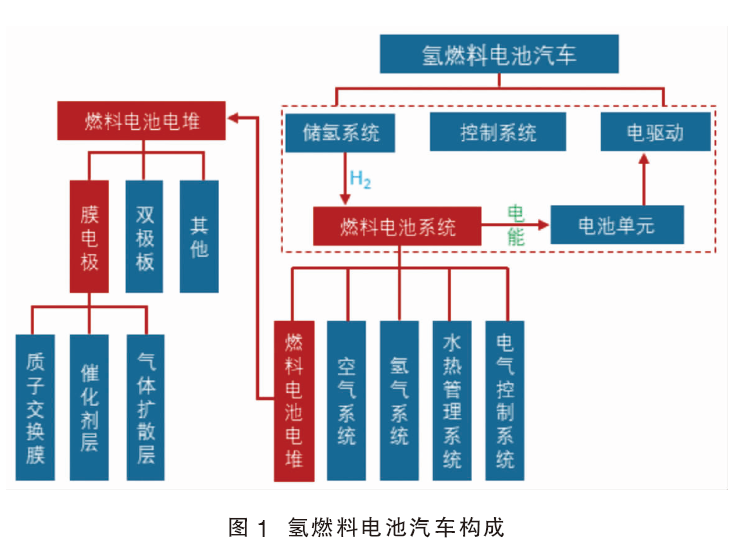

氢燃料电池汽车

目前氢能交通的主要应用场景为汽车领域,飞机、船舶、铁路等场景的应用也在逐步推进,但从规模和进展来看相对落后。氢能源汽车方面,主要类型为氢燃料电池汽车(fcv),氢内燃机汽车的推广暂无明显进展。

从氢燃料电池汽车的系统构成来看,主要包括燃料电池系统、储氢系统、电驱动系统、电池单元和控制系统五部分(见图1)。其中储氢系统主要负责存储和为燃料电池系统供给氢气;燃料电池系统将氢氧反应的化学能转化为电能,并将所发电力输送给电驱动电机转化为机械能驱动车辆行驶;车辆不同的运行工况导致电机输出功率不同,电力需求大小有所差异,所以需要配备电池单元为电机提供额外电力;最后,控制系统主要由整车控制器与管理算法构成,负责整车的管理控制。

仅从碳排放量角度来看,燃油与燃气汽车并无明显差异,不过天然气燃烧产生的颗粒物和废气排放要低于汽/柴油,相对清洁;此外,如果使用传统化石燃料所制取的灰氢为燃料,氢能汽车在碳排放量上与燃油、燃气车辆相比并无明显减少,且通常高于电动汽车,此外考虑到未来风、光、核电等电力的占比或将不断提升,电动汽车的碳排放水平预计还将进一步降低;最后,由于绿氢在生产环节基本不产生碳排放,而其使用环节又是完全清洁的,所以以绿氢为能源的氢燃料电池汽车在节碳减排上具有十分明显的竞争优势,这也是氢能交通的未来发展方向。

从能源利用效率的角度来看,未来氢能车辆更适合作为一种“补充”,主要利用暂无更优消纳途径的副产氢和无法并网且难以消纳的绿电所生产的绿氢(主要作为储能手段)。长远来看,氢能交通市场成长空间仍然非常广阔,不过预计可能不会与电动汽车等车型形成激烈竞争,而是互补发展。

加氢站

加氢站作为重要的氢能基础设施,其布局建设一直在有序推进,不过目前总量仍然偏低;经济性来看,加氢站的最终成本主要来源于氢气采购,目前仍面临一定的盈利压力;氢能交通目前仍处于发展的初期阶段,后市来看其成长空间仍较为广阔,行业爆发点或在2035年前后。

1. 加氢站市场概况

加氢站是一种主要为氢能车辆加注氢气的燃气站。其主要构成包括卸气柱、氢气存储设施(目前一般通过氢气管束或高压储氢瓶组存储)、氢气压缩机、加氢机等。目前中国多数加氢站都从外部获取氢气,氢气通过长管拖车运至加氢站后经过卸气柱卸入压缩机,然后经压缩机压缩后通过高压容器储存,最后通过加氢机为氢燃料电池汽车加注氢气。

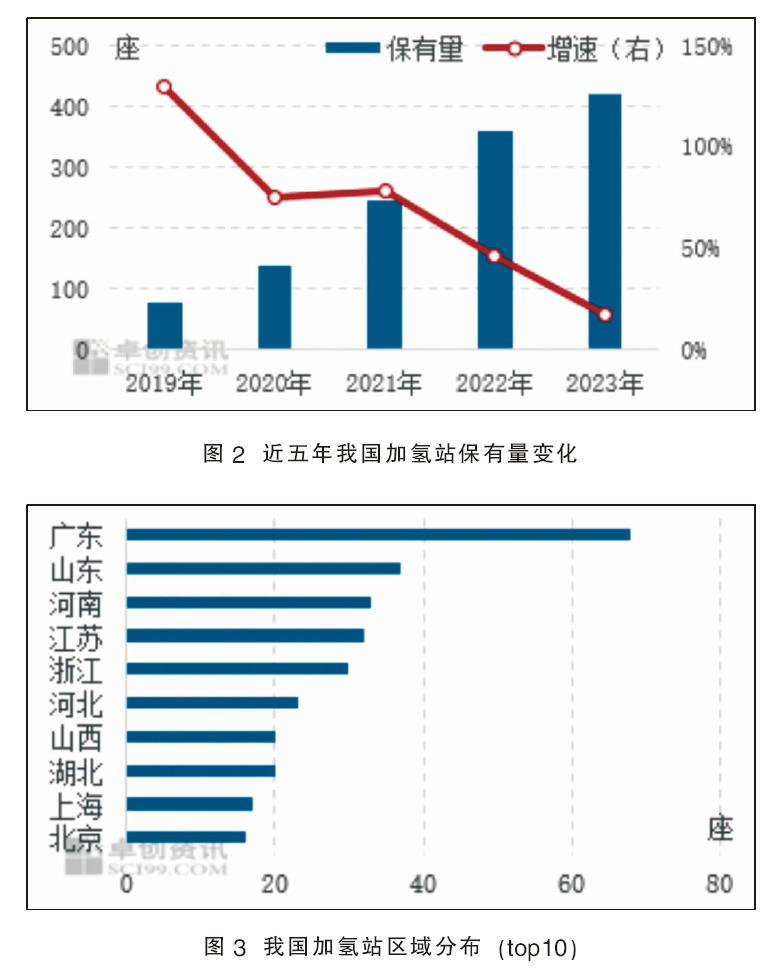

从保有量看,截至2023年末,我国已建成加氢站近420座,数量位居世界第一。由于建设、获氢、加氢成本均仍然较高,许多加氢站存在运营负荷较低的状况,其正常可持续的盈利仍然面临一定阻碍,近年来保有量增速有所下滑,详见图2。其次,目前加氢站总量仍然偏低,且存在部分加氢站停运的情况,导致加氢便利程度不高。

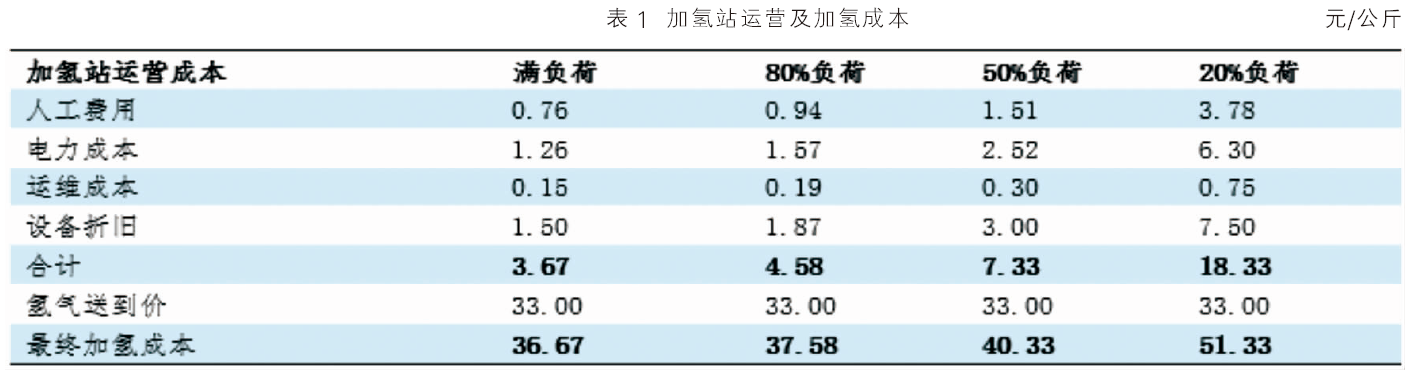

从区域分布看,如图3所示,广东省加氢站建设明显处于领先地位,叠加广东氢能产业链各环节布局较为齐全,所以从基础设施角度考虑,该区域氢能交通发展条件较为优越。其余地区来看,北京、上海及河北等省市的加氢站布局推进也较为顺利。

2. 加氢经济性分析

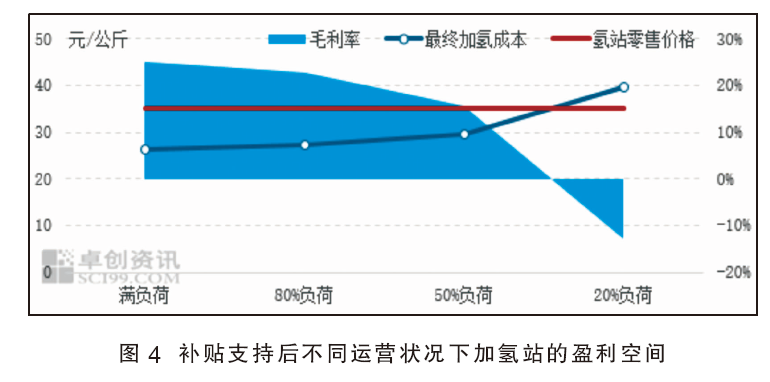

假设气源点与加氢站的距离在100公里范围以内;加氢站设计规模为1000kg/12h,设备投资1200万元,按12年折旧;压缩机、加氢机等总功率150kw,电价0.7元/kwh;人员配置按照三班两倒,站长2人,加氢工6人,工资总计50.4万元/年;设备保养维护成本2万元/年;氢气出厂价按2.5元/立方米,运费参考此前运输专题中的数据,送到价取33元/公斤。在上述条件下,不考虑土地土建费用,不同运营负荷情况下该加氢站的运营及最终加氢成本如表1所示。

由于相关设备国产化率不断提高,成本不断下降,未来加氢站的运营成本有望持续改善。就加氢站的运营成本来看,其主要构成为设备折旧。从目前的发展趋势看,受益于国产化程度的不断提高,未来加氢机、压缩机等设备的价格有望稳中下行,带动加氢站运营成本的降低,其余成本未来预计不会出现太大变动。

最终加氢成本的下降主要有赖于获氢成本的降低。目前加氢站的最终加氢成本中的主要构成还是获氢成本,即从外部购买氢气的成本。即使负荷低至20%的情况下,加氢站运营成本占最终成本的比例仍然相对有限,不超过40%,满负荷情况下其占比仅在10%左右,叠加获氢成本也确实存在一定的下降空间;所以说加氢总成本的下降最终还是依靠降低获氢成本来实现。考虑到氢气送到价格的主要构成为出厂价和运费,充分利用成本低廉的工业副产氢,将加氢站布局在离氢源点较近的区域或采取管道等更经济的运输方式,乃至直接采取站内自制氢气的模式,都有利于降低获氢成本。

仅就目前状况来看,加氢站要想获取足够的利润,主要还是依靠政府补贴,且需要满足一定的运行负荷条件。以山东潍坊关于加氢站的补贴为例,根据潍坊市人民政府印发的《关于支持氢能产业发展的若干政策》,2023年新建成的日加氢能力在1000公斤及以上的加氢站可享受300万元建站补贴,2023年度加氢站零售价格控制在35元/公斤水平的可享受10元/公斤的加氢补贴(每年每站不超过200万元)。如图4所示,在此补贴水平下测算,上述加氢站若满负荷运行,补贴后其毛利率在25%左右,不过利用率在50%以下时或将由盈转亏。考虑到目前氢燃料电池汽车保有规模仍较为有限,综合来看加氢站还是面临较大的盈利压力。

值得一提的是,我国有着非常丰富的工业副产氢资源可供利用,目前部分工业尾氢仍是通过简单燃烧甚至直接放空来处理。这部分尾氢可以通过提纯转换为燃料氢气,而提纯设备在投资和技术上的门槛并不算高。同时,已有多地出台允许在工业园区外通过电解水制取氢气的政策,未来制加氢一体化模式或将被越来越多地采用,有望推动加氢成本的降低。最后,加氢站是氢能交通的重要基础设施,随着氢燃料电池汽车保有量的增加,行业的发展必然会推动加氢站数量的增长。在政策支持和行业发展进步的推动下,根据中国汽车工程学会的预测,2025年及2030年中国加氢站数量有望分别增长至1000座和5000座。