国内乙烯市场供需现状

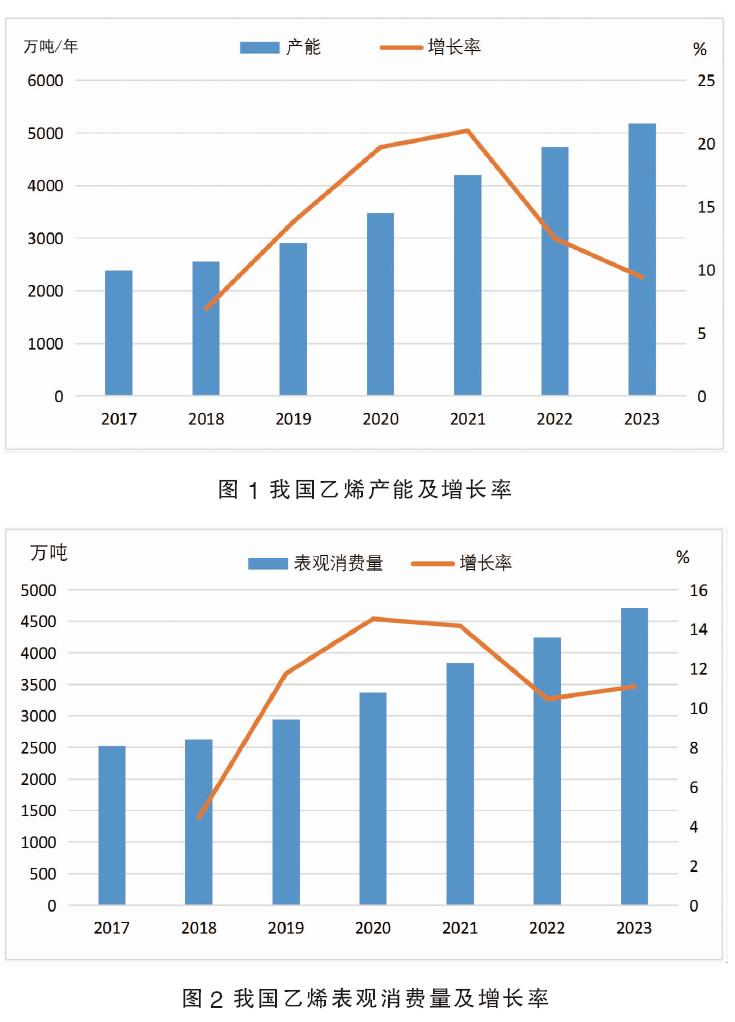

1. 我国乙烯产能位居全球之首

2019年开始,我国乙烯产能进入快速扩张周期,近五年产能复合增长率高达19.35%(见图1)。2022年我国乙烯产能4729万吨/年,首次超越美国成为全球第一大乙烯生产国。2023年乙烯扩能445万吨/年,行业规模突破5000万吨/年至5174万吨/年,年产量4519万吨,乙烯产能继续位居全球之首,约占全球总产能的18%。

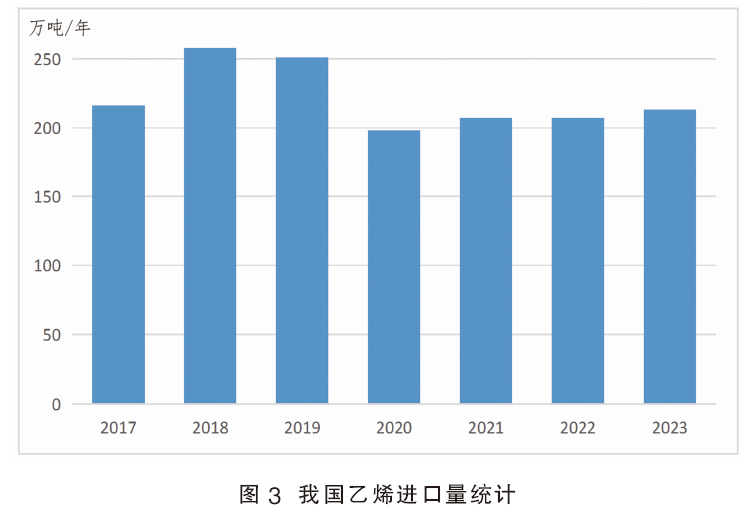

2. 乙烯消费量逐年递增

得益于“减油增化”大背景下我国加大对乙烯下游衍生物的开发力度,近五年来我国乙烯消费量不断增长,年均复合增长率12.55%(见图2)。2023年乙烯表观消费量4716万吨左右,同比上涨11.09%,较2019年上涨60.46%。随着乙烯下游主要消费行业如聚乙烯、乙二醇、苯乙烯、环氧乙烷、聚氯乙烯的不断扩能以及自给率的提升,我国已成为全球最大的乙烯消费地。

乙烯贸易市场现状

因乙烯产品储运条件苛刻以及上下游多配套建设,2019年以前国内流通的乙烯商品量稀少。近几年随着乙烯外销量的增多、外销乙烯操作越发成熟以及物流运输环境的改善,越来越多的市场参与者将目光从进口市场聚焦到国内市场,我国乙烯贸易环节的关注度日益提高。2023年我国乙烯贸易量约450万吨,抛除进口量213万吨,国内流通贸易量约237万吨,同比上涨61.24%。

(一)乙烯贸易市场特点

1. 贸易活跃度大幅提高

2019年之前,国内企业生产的乙烯基本自产自用,外销量稀少,且运输条件苛刻,乙烯船只和车辆较少,限制了乙烯流通能力,国内流通的商品量较少,市场化程度不高,多以下游产品形式流通。

2019年以后,多家大型民企以及轻烃制裂解装置上马之后,一方面国内产能迅速扩张,轻烃制裂解具有较强的成本优势;另一方面此类企业生产经营方式更为灵活,在原料买卖上追求利益最大化原则,根据上下游盈利情况决定乙烯销售策略已成为常态化操作,乙烯市场现货流通量逐渐增加,外销设施随之完善,运输车辆逐步增至300余辆,我国乙烯市场贸易活跃度大幅提高。

2. 主要下游用户集中在环氧乙烷、苯乙烯和乙烯法聚氯乙烯等非一体化企业

乙烯最大的下游应用为聚乙烯,占总需求量的56%左右,但聚乙烯企业多为炼化一体化企业,上下游装置配套建设,原料乙烯自用为主。

我国乙烯流通市场的下游用户集中在非一体化下游,如环氧乙烷、苯乙烯行业,例如江苏奥克环氧乙烷、青岛海湾苯乙烯等。因在政策、成本、品质等方面具备竞争优势,乙烯法聚氯乙烯进入相对快速发展阶段,部分聚氯乙烯企业未配套上游装置,需外采乙烯原料,如福建万华、沧州聚隆等。

3. 市场主流价以进口价格(cfr东北亚)作为定价基础

我国乙烯扩能大多配套下游装置,乙烯产能的扩增难以填补非一体化下游外采原料缺口,需依赖进口资源补充,进口货源在贸易环节具有重要的影响。由于我国前期乙烯运输船只短缺,手握乙烯船资源与货物资源的日韩商社在东北亚市场拥有较大的话语权,目前国内市场主流定价原则主要参考icis 东北亚进口价格,并根据约定计价公式(主要考虑国家税率、汇率、运输成本等因素)确定合同价格。

(二)国内主要乙烯外销企业

2022年以来,由于烯烃行业整体盈利不佳,以及终端需求恢复不及预期,炼化一体化装置成本压力加大,部分私企和轻烃制裂解企业选择降低下游负荷,对多余乙烯进行外销,或者在乙烯价格低位时,通过外采部分乙烯来缓解成本压力,销售与采购方式更加灵活,常规或阶段性外销乙烯生产企业增多。国内主要乙烯外销企业列举如下。

1. 卫星化学

卫星化学于2021—2022年陆续投产,为轻烃制裂解装置,原料为来自美国的进口乙烷。乙烯产能(125 125)万吨/年,下游配套环氧乙烷、乙二醇、苯乙烯和高密度聚乙烯等装置。

2. 盛虹炼化

盛虹炼化于2022投产,为石脑油裂解装置,乙烯产能110万吨/年,下游配套环氧乙烷、乙二醇和醋酸乙烯装置。

3. 浙江石油化工股份有限公司

浙石化为我国最大的乙烯生产企业,共有三套140万吨/年石脑油裂解装置,合计产能420万吨/年。下游配套全密度聚乙烯、高密度聚乙烯、eva、环氧乙烷、乙二醇、苯乙烯等装置。

4. 新浦化学

新浦化学作为国内第一家轻烃制乙烯企业,以美国进口乙烷、丙烷为原料,乙烯产能65万吨/年,于2019年投产。下游配套苯乙烯和氯乙烯等装置。

5. 南京诚志

南京诚志清洁能源有限公司为甲醇制烯烃装置,产能12 24万吨/年。

6. 中科炼化

中科炼化于2020年投产,乙烯产能80万吨/年,下游配套高密度聚乙烯、环氧乙烷/乙二醇和eva等装置。

7. 古雷石化

古雷石化于2021年投产,乙烯产能80万吨/年,下游配套环氧乙烷、乙二醇、苯乙烯和eva等装置。

8. 中沙石化

中沙石化为石脑油裂解装置,乙烯产能130万吨/年,下游配套线性低密度聚乙烯、高压低密度聚乙烯、环氧乙烷和乙二醇装置。

9. 中原石化

中原石化有两套乙烯装置,分别是mto和石脑油制,产能为(10 20)万吨/年,下游配套聚乙烯装置。

10. 鲁西石化

山东鲁西化工为mto装置,产能12万吨/年,乙烯以汽运方式出厂。

11. 中韩石化

中韩石化为石脑油裂解装置,乙烯产能110万吨/年,下游配套线性低密度聚乙烯、高密度聚乙烯、环氧乙烷和乙二醇装置。

12. 宝来利安德巴塞尔

宝来利安德巴塞尔为石脑油裂解装置,乙烯产能100万吨/年,下游配套高密度聚乙烯和低密度聚乙烯装置。聚乙烯负荷降低时乙烯部分外销。

13. 大连恒力

大连恒力为石脑裂解装置,乙烯产能150万吨/年,下游配套高密度聚乙烯、乙二醇、苯乙烯等装置。

14. 2024年预计新增外销企业情况

2024年国内计划投产乙烯装置约7套,其中投产概率较大的是中石化英力士(天津)石化有限公司、裕龙岛炼化一体化项目和镇海炼化1#扩能。新投产装置中大都配套乙烯外销设备,可根据生产运行情况灵活调整外销计划。

从目前公布的上下游配套和投产进度来看,预计2024年中石化英力士(天津)石化有限公司和裕龙岛炼化一体化项目上游投产整体快于下游,部分下游装置投产因生产许可证以及技术问题或有一定延迟。故上述两个企业裂解装置投产后,若下游配套装置未全部投产,则存在乙烯外销可能性。

进口市场分析

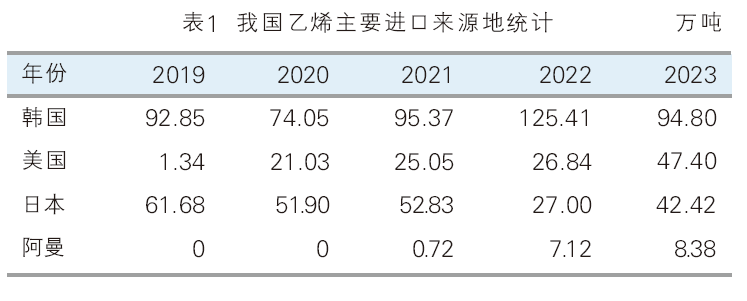

1. 我国乙烯进口依存度逐年下降

由于国内乙烯供应不足,加上进口产品在生产成本或产品质量方面具备竞争优势,2019年之前我国每年都大量进口乙烯单体,乙烯进口量整体呈上升的趋势,2018年达到峰值256万吨。2020年后由于疫情影响下游需求,再加上我国大型炼化一体化项目陆续投产,乙烯产业链配套逐渐完整,乙烯进口量有所减少,近四年维持在198~210万吨之间。进口依存度从2018年的9.81%下降至2023年的4.52%左右(见图3)。

2. 韩美日位居前三

同在亚洲地区的韩日长期以来是中国最为重要的贸易伙伴,主要因当地可供乙烯贸易量多、乙烯运输基础较好且长约保供能力较强。受近两年原油价格居高不下、全球经济衰退风险加剧以及产能激增影响,韩日裂解装置亏损加剧导致经济性停车增多,同时此类装置建成时间较早,设备老龄化使得开工受限且故障及检修事件较多,出口数量有所减少。2023年我国从韩国进口数量同比减少24.4%,但仍以44.58%的占比位居我国进口最大来源国。

日本乙烯产量下降更为明显,根据日本石化工业协会的报告,2023年日本乙烯产量连续两年下降,已降至532万吨的历史最低水平,并刷新1988年后35年来的新低,2024年2月日本乙烯设备利用率为80.7%,已连续19个月低于90%的景气目标值。2023年我国从日本进口乙烯42.42万吨,占总量的19.95%,日本已经从我国进口第二大国下滑至第三位(见表1)。

美国页岩气革命带动廉价乙烷供应爆发式增长,推动北美乙烯产能重新进入扩张周期,乙烯产能急剧增加,2016—2020年新增产能近1200万吨,2020年之后在产能不断增长、乙烯出口终端建成、疫情拖累下游需求等因素的推动下,美国乙烯出口量明显增长。2023年美国已超越日本成为中国第二大乙烯进口国,占总进口量的22.29%。

3. 2024韩国进口关税降为0,日本进口关税增至1.7%

2023年12月20日,国务院关税税则委员会根据《中华人民共和国进出口关税条例》及相关规定,自2024年1月1日起,对部分商品的进出口关税进行调整。根据《区域全面经济伙伴关系协定》(rcep)有关规定,对原产于日本的进口乙烯实施1.7%的协定税率,较前期特惠关税1%提高0.7个百分点,日本货源在中国市场竞争力将有所减弱。

根据《区域全面经济伙伴关系协定》(rcep)有关规定,rcep协定对韩税率为1.4%,但应同时比较进口最惠国税率、进口暂定税率、亚太自贸协定税率、中韩自贸协定税率,从低适用。因此按照《中华人民共和国政府和大韩民国政府自由贸易协定》及相关协议里的优惠政策,韩国至中国的乙烯关税将降至0%,2023年执行税率为0.2%。此次关税调整方案,对韩国流通至中国的乙烯货源影响不大。

4. 韩国乙烯出口情况

作为我国乙烯最重要的进口来源国——韩国占比一直居于首位,进口体量也明显高于其他国家。韩国炼油能力超1.2亿吨/年,乙烯产能1400万吨/年,出口量维持在100万吨/年以上,最主要的目的地为中国,其次是日本和印度尼西亚等地。

5. 进口多以长约方式定价

中国客户与韩美日上游之间的合约多以长约形式签订,采用月均价结算模式,一般于四季度签订明年的合约量和价格。2024年初情况有所不同,韩国裂解装置多采用石脑油为原料,在石脑油价格高位的情况下,韩国裂解装置亏损较为严重,主力工厂开工降至七成附近,对较低的乙烯合约价格较为抵触,故年初国内部分企业和贸易商与韩国的长约仍有部分未敲定,一定程度上加剧了年初国内资源的紧张局面。

6. 未来日韩商社话语权或减弱

受制于中国乙烯船的缺乏以及国内乙烯贸易体量较小,我国乙烯贸易长期把持在韩日商社手中。未来随着乙烯进口依存度的下降以及国内乙烯船只的扩增,我国乙烯内贸业务将逐渐发展并完善,日韩商社的话语权将逐渐减弱。

乙烯市场走势及后市分析

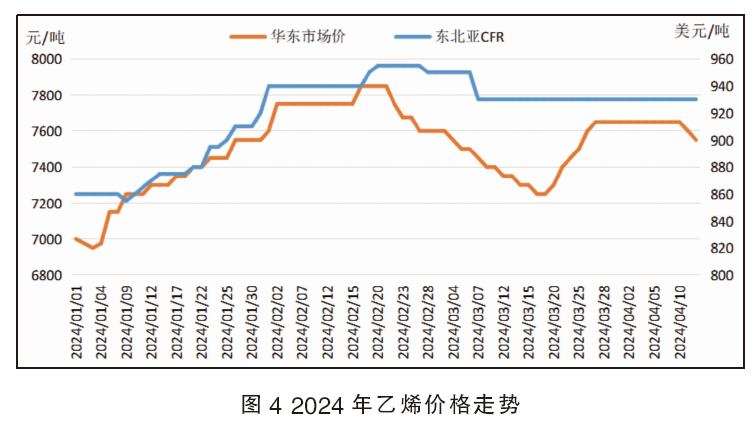

1. 供应端收缩,一季度乙烯市场价格一度大幅飙升

今年以来在供应端紧张的利好刺激下,国内外乙烯价格一度大幅走高,东北亚cfr最高涨至955美元/吨,较年初上涨10.46%,国内华东市场价最高涨至7850元/吨,较年初上涨12.14%(见图4)。

年初至2月下旬:供应端的紧张主要来自于海外装置减产以及海运不畅。一方面,韩国部分化工厂不配备上游炼油装置,需采购进口石脑油用于化工生产,红海危机以及俄罗斯两套炼油装置受到袭击关停(其中一套1700万吨/年诺瓦泰克炼厂出口的石脑油占从苏伊士运河以西出口到亚洲的石脑油总量的20%),导致俄罗斯出口减量且欧洲石脑油运往亚洲难度加大,与此同时国际原油与石脑油价格高企,日韩裂解装置利润微薄。原料短缺叠加成本抬升,韩日工厂选择降低裂解装置开工,导致可售乙烯资源大幅减少。另一方面,美国裂解装置受寒潮影响开工下降,巴拿马运河拥堵以及海运费上涨等因素导致美亚套利窗口关闭,来自美国的远洋货源亦有减少。国内乙烯贸易近一半来自于进口补充,进口资源紧张致使国内市场一货难求,成交重心持续拉涨。

2月下旬—3月下旬:因下游需求恢复欠佳且亏损加剧,以及进口货源陆续抵港,市场心态转弱,成交重心持续回落。

3月下旬至今:国内多套装置(中科炼化、浙石化等)陆续检修,以及卫星石化检修消息刺激下,国内价格再次反弹至高位。

2. 装置检修增多,国内乙烯价格将高位运行

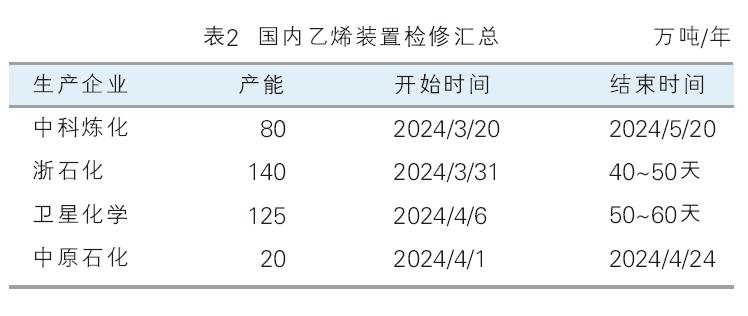

装置检修方面,春检来临,3月下旬以来国内裂解装置检修逐渐增多,目前检修装置4套,涉及产能365万吨/年(见表2)。尤其受卫星化学检修影响,市场可贸易乙烯量急剧减少,部分长约客户需转向其他乙烯外销企业或提前锁定海外货源。后期神华包头、独山子石化以及中安联合等均有检修计划,国内检修损失量将继续增加。

新装置投产方面,英力士(天津)石化有限公司暂计划二季度投产,少数下游投产早于裂解装置,需提前2~3个月采购乙烯原料用于下游低压聚乙烯等装置的生产,且采购量较大,采购需求一旦释放对现货市场提振明显。

进口方面,二季度同样也是日韩裂解装置的检修季,目前公布的检修计划有:日本三菱化学(54万吨/年)以及日本maruzen千叶裂解装置(53万吨/年)计划5月停车检修,日本三井化学(50万吨/年)计划6月停车检修。与此同时,石脑油价格高企,高成本压制下,日韩裂解装置负荷将维稳运行,我国来自日韩的进口量难有大幅回升。

需求方面,原料乙烯价格涨至高位,下游非一体化装置利润持续缩水,短时对高价原料接受能力有限。二季度乙烯下游有多套装置计划投产,如中泰化学苯乙烯,安徽皖维、海泉石化醋酸乙烯等,乙烯需求有增加预期。

综上所述,国内春检来临叠加进口量难有大幅回升,供应趋紧将支撑乙烯价格短期内在高位区间波动,同时需关注下游需求变化情况及对高价原料接受程度。