对于丙烯行业来说,2023年依旧是充满挑战的一年,丙烯产业链延续近年来高速扩张态势,供需体量同步扩张。供应端来看,2023年底丙烯产能达6368万吨/年,年内新增产能747万吨/年,其中pdh依旧是产能扩张的主力。需求端来看,下游消费结构未有明显变动,聚丙烯依然占据绝对份额,化工下游环氧丙烷、丁辛醇及丙烯酸等也有新产能释放,但丙烯需求增速出现放缓迹象。丙烯行业仍然面临着供应增速大于需求增速的压力,行业竞争加剧,6月山东丙烯价格跌至6000元/吨关卡,价格跌至2020年5月以来的新低。

2024年,我国丙烯产能将维持高速扩张,未来丙烯产业面临着竞争加剧、行业亏损、需求弱化等诸多压力。下面将从供、需、价格及盈利角度全方位解读2023年我国丙烯行业发展,展望2024年!

新装置陆续投产,丙烯产业链产能增速加快

2023年,我国丙烯产业链上下游行业产能持续扩张,年内丙烯新增产能747万吨/年,我国丙烯总产能达到6368万吨/年,产量达4989万吨附近,产能与产量同比增加13.29%和9.89%。

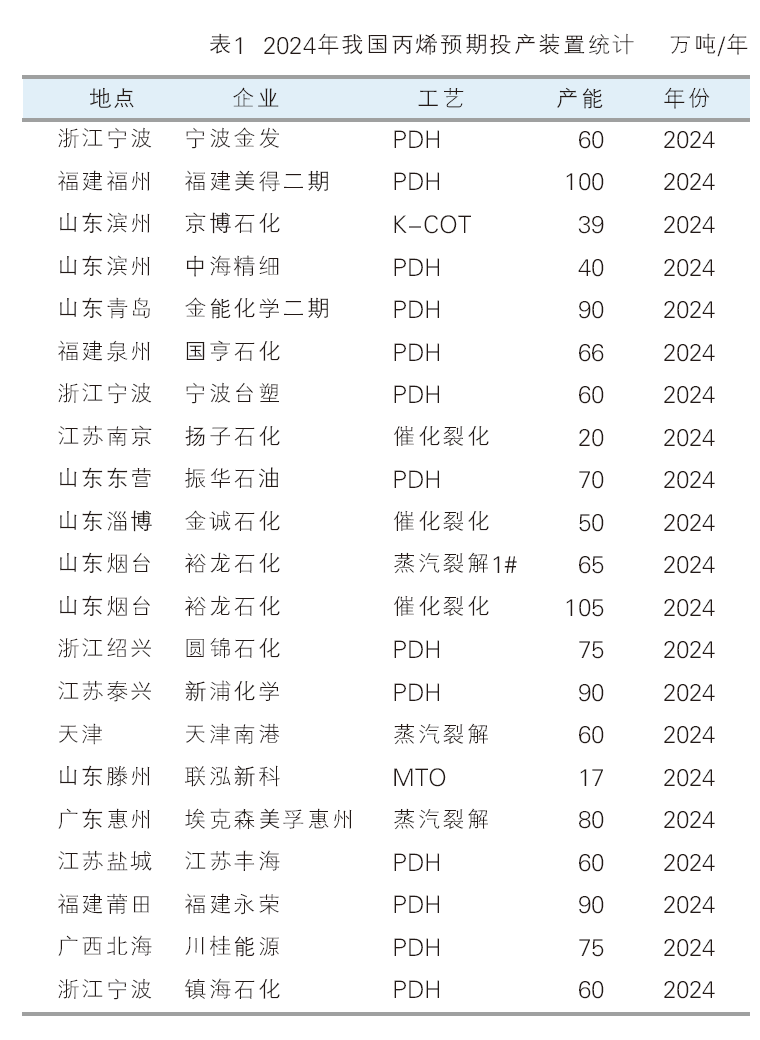

从工艺来看,新增产能主要以pdh、蒸汽裂解项目为主(见图1),2023年丙烯工艺结构占比稍有变动。蒸汽裂解占比下降2个百分点在30%,目前仍是国内丙烯工艺中占比最大的。丙烷脱氢工艺占比增长5个百分点到29%,目前仍位列第二位,但与蒸汽裂解的产能占比差距缩小。不过随着国内pdh产能大幅增长,对于丙烯市场格局的影响力度也持续提升。pdh产能集中释放,原料进口丙烷价格水涨船高,加之丙烯行业竞争加剧,pdh竞争优势转弱,pdh装置运行变化也成为左右丙烯市场行情走势的重要因素之一,2024年仍需重点关注。

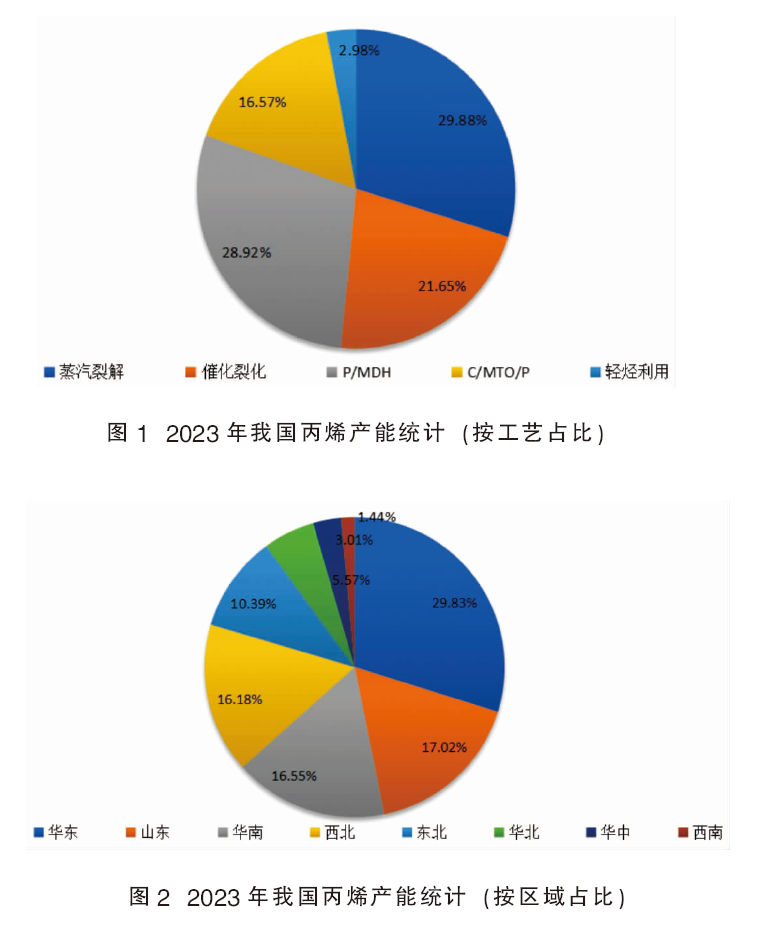

而从产能分布角度来看,华东占比最大,华南增幅最大(见图2)。2023年我国丙烯第一生产大区依旧是华东地区,总产能达1899.5万吨/年,是国内主要的生产与消费市场;2023年华南地区新增丙烯产能274万吨/年,占全国新增产能的37%。重点关注山东地区,产能占比增长1个百分点至17%,首次超越西北成为第二大产能区域,年内新增产能142万吨/年。

成本压力仍存,丙烯各工艺理论利润偏低

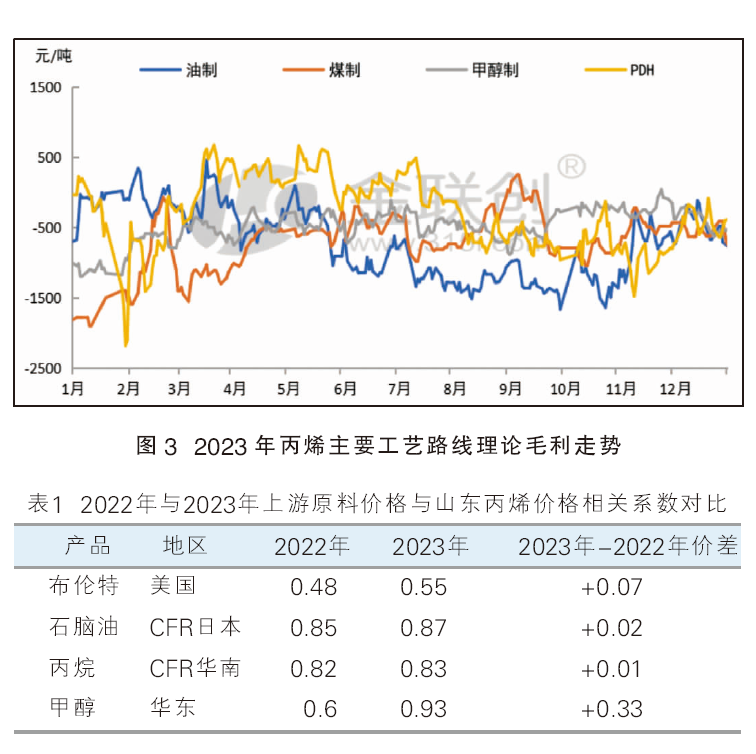

2023年丙烯行业各工艺均出现较大程度的亏损,甚至部分工艺长期处于盈亏线下方。从丙烯各工艺的成本结构分布来看,蒸汽裂解、甲醇制烯烃、丙烷脱氢及煤制烯烃的成本结构中,原材料成本占据大半位置,因此原料价格走势对工艺盈利情况影响较大(见图3)。表1 为2022年与2023年上游原料价格与山东丙烯价格相关系数对比。

裂解工艺方面, 2022年毛利在-1134元/吨,2023年在-708元/吨,年均盈利同比上涨426元/吨。以布伦特原油为例,年内价格区间约在71~97美元/桶,而国内丙烯价格整体处于偏低位置,油制路线成本压力高位,2023年油制丙烯亏损状态延续。不过与2022年相比,国际原油价格同比回落,油制丙烯亏损程度相对缓解。

pdh方面,年内装置盈利波动较大,2022年pdh年均盈利在-411元/吨,而2023年pdh年均盈利在-309元/吨。一方面,国内pdh新装置陆续投产,对进口丙烷的消费需求量与日俱增,支撑进口丙烷价格上行;另一方面,受产油国减产政策延续、中东地缘政治冲突等影响,国际油价阶段性上涨,以及国际航运运费走高,丙烷cp价格不断拉高,pdh制成本承压,盈利能力疲软。

甲醇制烯烃工艺来看,2022年mto平均盈利在-595元/吨,2023年盈利稍有回暖,年均利润在-489元/吨。年内mto盈利同比小幅回升,主要是华东甲醇市场行情一般,mto成本从2022年的平均8183元/吨,降至2023年7354元/吨,mto工艺成本降幅在10.13%,生产成本下降,提振盈利能力同比小增。

煤制丙烯工艺来看,盈利能力受动力煤价格导向,年内理论盈利在-707元/吨。2023年煤制路线盈利在8月底至9月上旬短期止亏转盈,主要是夏季高温天气减弱,用电量减少,煤炭发电的需求下行,动力煤价格短期大幅下跌,煤制丙烯成本下滑,提振盈利能力反弹,年内其他时间煤制路线持续亏损。

需求增速放缓,丙烯下游盈利表现转弱

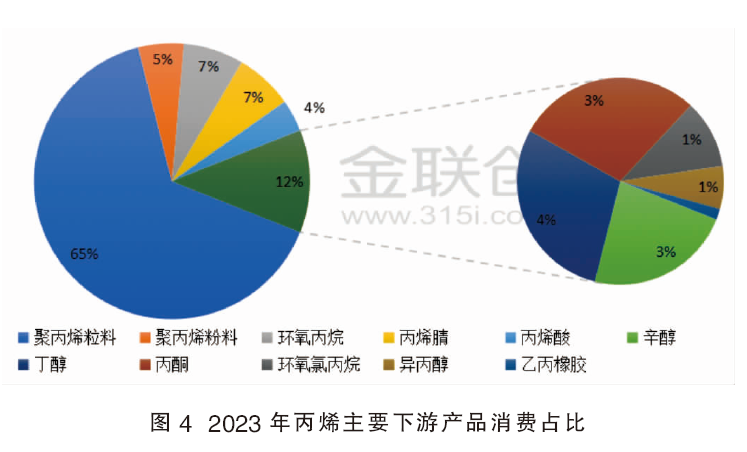

近年来,在丙烯供应体量增速加快的同时,丙烯下游需求量同步扩张,聚丙烯、环氧丙烷产能增长明显(见图4)。2023年我国丙烯规模下游实际消费量在5119万吨附近,较上年同比增加7.32%。从丙烯下游产品的年度产量来看,聚丙烯在丙烯下游消费占比中占据重要地位,聚丙烯下游及终端多为塑编等塑料制品,市场需求体量庞大、应用领域广泛,是丙烯项目配套下游装置的首选。不过2023年随着化工下游装置产能上新,聚丙烯粉粒料的比重较2022年均有所下滑。化工下游方面,目前仍在投产高峰期,环氧丙烷2023年产能同比增长26%,是丙烯产业链化工下游中增速最快的。环氧丙烷、丙烯腈的需求占比均在7%,超过粉料的5%,粉料被挤至丙烯下游需求占比中的第四位。未来化工下游项目新增产能继续增加,2024年环氧丙烷、辛醇、丁醇、丙酮等待投装置较多,产能增速预期较快。

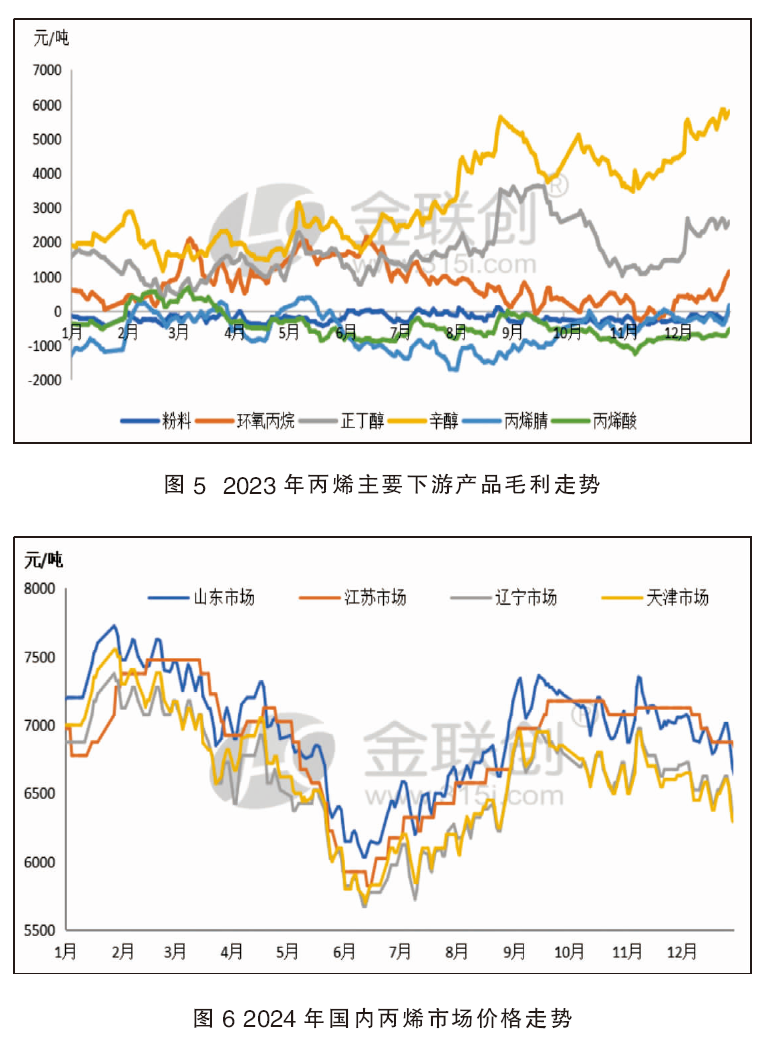

虽然近年来丙烯产业链上下游维持高速扩张,但产业链经济性表现明显转弱,下游开工表现受限,需求也出现转弱预期。2023年,丙烯主要下游盈利能力从强到弱依次为辛醇>丁醇>环氧丙烷>聚丙烯粉料>丙烯酸>丙烯腈(见图5)。2023年,仅丁辛醇、氯醇法环氧丙烷年均维持正向盈利,聚丙烯粉料、丙烯酸和丙烯腈则出现明显亏损。特别是粉料受利润及需求疲软等因素影响,2023年开工率基本在四成附近。

其中盈利能力最强的辛醇,年均盈利达3138元/吨;最弱的依然是丙烯腈,年均盈利在-587元/吨。由图5可以看出,丙烯产业链主要下游产品从7月开始,盈利能力出现明显分化,辛醇、正丁醇利润大幅走高,而环氧丙烷、聚丙烯粉料、丙烯酸、丙烯腈的盈利能力仍表现较弱。下半年辛醇装置检修及降负相对频繁,大厂装置停车,供应收紧价格大涨,盈利能力同步提升,而其他下游对需求跟进欠佳,再加上丙烯成本承压行业开工下滑,7月开始国内丙烯市场价格震荡走强,下游产品成本偏高,行业盈利疲软。

丙烯产业链主要产品价格下滑,多数产品跌幅超10%

2023年我国丙烯产业链价格走弱,同比2022年均价多数大幅下跌,仅丙酮市场价格同比出现增长。其中跌幅最大的是丙烯酸,同比下滑37.97%;最低的是辛醇,同比下跌2.02%。而山东丙烯和聚丙烯粉粒料年内均价,较2022年的跌幅基本在10%附近。

2023年我国丙烯市场先抑后扬,呈“v”字形走势,价格重心较2022年大幅回落(见图6)。以山东市场为例,年均价在6953元/吨,全年最高价格在7750元/吨,最低价格在6000元/吨,高低端价差在1750元/吨,高低点分别出现在1月底和6月中旬。

整体来看,2023年国内丙烯市场基本面博弈频繁,上半年国际原油期货价格受欧美银行危机影响下行,加上丙烯新装置不断投产,山东大厂丁辛醇、丙烯腈等装置检修等,供需面压力走高,市场价格持续下探;下半年,原油减产政策及中东地缘政治冲突,导致油价上涨,丙烯成本压力高位,市场价格触底反弹,但供需面持续施压,市场上涨空间有限,年内价格高点仍在年初。

2024年:丙烯行业竞争压力不减 重点关注丙烯新装置投产情况及产业链盈利表现

2024年,我国丙烯产能继续扩张,预计新增产能总量或在1300万吨/年以上,总产能或超过7500万吨/年,产量预计5400万吨附近(见表1)。新增装置工艺类型以丙烷脱氢和炼化一体化项目为主,其他工艺新增项目零星。由于丙烯市场供应压力走高,pdh经济效益高的优势走弱,多数装置是前期在建项目延期项目,投产时间不确定性偏强。

需求端来看,同步扩张态势不改,但增速依旧不及供应。下游来看,丙烯市场消费需求领域仍是以聚丙烯粒料为主,粉料方面受盈利能力限制,产能增速偏低,聚丙烯市场成本与需求压力走高,丙烯消费市场表现疲软;化工下游来看,2024年环氧丙烷和辛醇等产能较去年增长较多,而2025—2026年丙烯酸、丁辛醇等下游进入投建高峰期。而随着丙烯主要下游产品集中投产,行业竞争压力也明显回升,2024年需关注丙烯下游装置盈利及开工变化。

价格方面,预计2024年丙烯市场影响因素纷杂,需关注宏观/政策、供需面、生产工艺、原料变化、竞争格局等方面因素影响,价格将继续呈现区间震荡走势,山东丙烯价格主流运行区间在6500~7500 元/吨附近,振幅预期收窄。