乙烯是石化工业的基础原料,主要下游衍生物有聚乙烯、乙二醇、环氧乙烷、苯乙烯、聚氯乙烯、乙烯-醋酸乙烯共聚物等多种化工产品。

我国乙烯生产路线众多,主要工业化路线包括石脑油裂解、甲醇/煤制烯烃(mto/cto)、烯烃催化裂解、催化裂化/裂解(dcc/cpp)、重油高效催化裂解(rtc)、乙醇脱水等。

2023年,国内供需错配格局抑制了乙烯行业整体盈利态势,需求恢复有限抑制了产品价格,各路线持续亏损。

2024年,市场预期向好利好乙烯下游需求,油价回调将进一步利好产业链盈利表现,产业链有望实现盈亏平衡。但是部分产品过剩和装置亏损的局面仍将在很长一段时间内存在,前期国内以规模竞争为代表的“大乙烯”时代将在未来10年内全面步入成本竞争时代。

回顾2023:乙烯各路线持续亏损

2023年,全球乙烯产能新增规模突破870万吨/年,总产能达2.28亿吨/年。新增产能超过80%来自亚洲,20%来自印度、美国。中东几乎没有新增产能,而欧洲地区受能源价格上涨和原料紧缺影响,油气及化工行业遭到重创,科思创、巴斯夫等大型欧洲石化企业均传出大量减产和停产的消息。

1.滞胀压力下乙烯消费恢复乏力

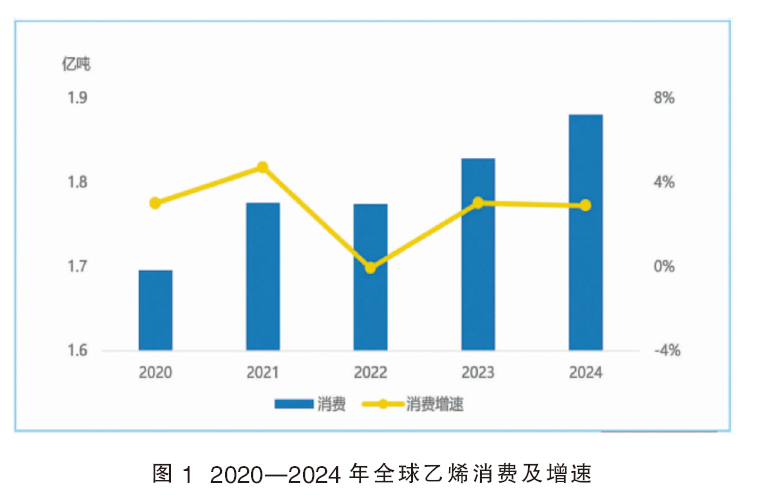

2023年,地缘政治和疫情对全球石化市场的影响逐渐消退,取而代之的主要是美国、欧洲国家持续的高通货膨胀及潜在的金融危机风险。实际上,自2022年下半年开始,美国通货膨胀导致的需求疲弱就已显现,即使是消费基础大、增长惯性强的包装领域,消费增速也从2021年的6%大幅下滑至2%。2023年下半年,随着去库存周期结束,消费疲弱态势有所恢复,但尚未恢复至疫情前水平。2020—2024年全球乙烯消费及增速见图1。

分地区看,全球各区域乙烯消费表现分化明显。经济下行压力下,亚洲地区需求率先恢复,乙烯消费增速明显回升;而独联体国家、中东、西欧地区受能源危机及地缘摩擦影响,乙烯消费持续下滑。其中,北美地区通货膨胀和金融危机风险加剧,下游市场需求疲弱,但欧洲缺口弥补了部分北美消费,乙烯消费得以维持增长态势;东北亚地区随着疫情影响消退,市场需求逐渐回暖;中东地区几年来项目投产进程停滞,下半年巴以冲突进一步拖累需求,乙烯消费出现负增长;欧洲地区能源供应紧张问题仍存在,特别是随着欧洲企业提前进口和贸易豁免期结束,欧洲将更多地从国际市场寻求替代资源,乙烯连续负增长局面难以扭转。

2.国内乙烯装置开工率不到85%

2023年,我国乙烯新增产能约600万吨/年,市场供应压力创历史新高。但市场仍处于疫情后修复阶段,终端需求弱势,乙烯消费不及预期。即使油气价格回落利好产业链,但国内供需错配格局抑制了整体盈利情况。全年来看,产业链仍维持亏损状态,但幅度较2022年有所收窄。

2023年,我国乙烯总产能突破5000万吨/年。其中广东石化120万吨/年、海南炼化100万吨/年炼化一体化装置于2月相继投产,浙江兴兴新能源100万吨/年轻烃裂解装置于5月建成投产,劲海化工44.8万吨/年石脑油裂解装置于二季度投产,整体供应压力剧增。下半年,新增乙烯项目较少,仅有宝丰能源三期煤化工项目投产。

从原料结构看,石脑油裂解仍是最主要的乙烯生产路线,产能份额增至70%;其次是mto/cto路线,近年来受制于碳减排及环保政策,产能份额逐年下滑至14%;随着卫星石化、浙江兴兴新能源等项目投产,乙烷/液化石油气(lpg)轻烃路线,产能份额升至8%。

值得注意的是,油价虽较2022年有回落,但仍处高位,下游需求恢复难抵成本压力。受油价和需求牵制,绝大多数石化产品盈利状况短期内难以改善,下游开工率难有较大提升。2023年乙烯装置开工率不到85%。

3.乙烯需求增长动力不足

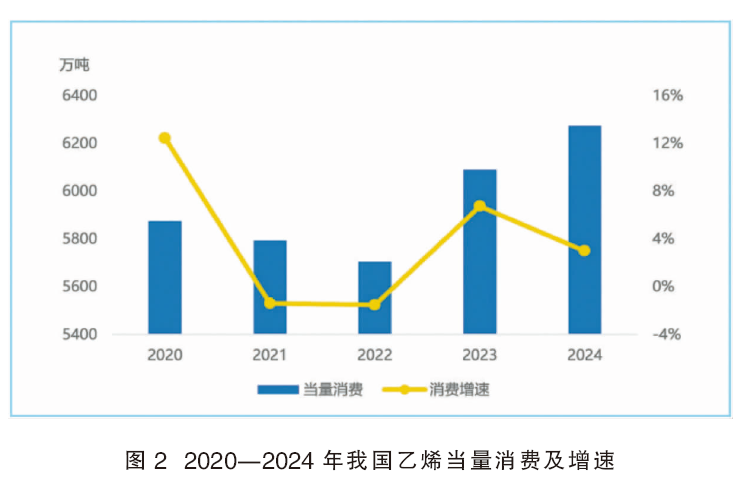

由于工业生产恢复不及预期,居民消费信心不足,终端领域复苏缓慢,下游聚乙烯、乙二醇等产品需求低迷,国内乙烯消费回升乏力。2020—2024年我国乙烯当量消费及增速见图2。

具体来看,2023年初我国采购经理指数(pmi)从底部迅速反弹突破50%,市场普遍预期石化产品市场将迎来反弹,投机囤货和炒作一度推高国内大宗产品价格。然而,春节后终端市场持续低迷,叠加房地产投资和出口加速回落拖累,2023年二季度聚乙烯需求偏弱,甚至弱于2022年一季度水平;乙二醇市场局面更加严峻,全球经济下行颓势难改,市场消费需求减弱,纺织服装并未出现预期中的消费高峰,国内聚酯港口库存处于历史高位。同时,盛虹石化、海南炼化、浙江兴兴等多套乙二醇装置投产,新增供应压力远超2022年,国内乙二醇装置深度亏损,长期供需错配格局进一步利空乙烯消费。2023年下半年,乙烯需求主要增长动力仍来自国内政策性需求领域的增长及内需改善。

2023年全年来看,虽然乙烯需求弱势,但考虑到上下游项目建设及包装、汽车、农业等行业增长情况,我国乙烯当量消费增速在6%~7%,其中有3个百分点左右的增长是由2022年较低的基数导致,实际增幅有限。

4.供强需弱抑制乙烯产业链盈利

2023年二季度,国内石化产品需求虽未有明显起色,但受美国银行业危机及美联储加息担忧影响,国际原油价格迅速跳水,叠加炼厂检修季影响,石脑油等原料价格迅速回落,下游各板块亏损压力缓解,尤其是合成树脂板块亏损大幅收窄。2023年下半年,布伦特油价先涨后跌,年末已跌为75~80美元/桶,虽然利好产业链,但供强需弱背景下石化产品仍维持窄幅亏损。全年来看,原料价格同比大幅回落,各路线成本重心均有所下移,但需求恢复有限抑制产品价格,各路线持续亏损。

展望2024:全球乙烯盈利状况有望好转

此轮全球乙烯扩能周期基本接近尾声,2024年全球新增产能400万吨/年,全部来自中国和中东地区。能源危机和通胀风险或将持续,但全球经济筑底企稳预期向好,下游消费持续修复,行业盈利状况有望好转。

1.全球乙烯进入本轮扩能高峰尾声

2024年全球乙烯新增产能有限,仅有伊朗gachsaran聚碳酸酯(pc)100万吨/年乙烷裂解装置及我国裕龙石化2×150万吨/年石脑油裂解装置投产,合计400万吨/年,乙烯产能将增至2.32亿吨/年。

由于2023年油价仍处高位,需求恢复有限,在亏损压力下,乙烯整体产能释放不及预期。2024年,随着全球经济修复、需求回暖,装置盈利状况有望好转。

2.乙烯复苏态势区域化明显

全球经济贸易活动在2023年显著承压,主要是由于发达国家加息政策对本国经济的抑制。在油价高企、供给增加、需求转弱的影响下,全球化工行业处于景气周期低谷。2024年随着政策紧缩结束,滞胀风险将明显化解,全球贸易活动也将触底回升,石化产品需求回暖预期增强,化工行业有望走出低谷。

全球各大经济体市场表现分化严重。其中,美国货币政策紧缩对经济的抑制作用将持续显现,预计2024年经济将持续下行,通胀导致的消费抑制风险及相对宽松的货币政策在一定程度上抑制需求恢复。但是得益于较低的乙烷价格,以及亚洲、欧洲市场需求缺口的扩大,美国乙烯需求仍将维持正增长,但增速将大幅下降。欧洲地区虽然平稳度过了2023年的冬天,但从俄罗斯天然气减产及欧洲对俄石脑油实施新一轮贸易禁令看,能源危机对欧洲的影响也将持续,高企的成本和高通胀压力在一定程度上将继续抑制本地消费;东北亚地区则受经济恢复、供应放缓、出口好转等因素提振,整体需求有望恢复。

3.国内乙烯市场扩能显著放缓

2024年国内乙烯扩能暂缓,但上年投产装置产量释放,市场仍将继续消化供应压力。国内经济逐渐走出疫情影响,市场预期向好,利好乙烯下游需求。油价回调将进一步利好产业链盈利表现。全年来看,产业链有望实现盈亏平衡。

2024年,国内乙烯新增产能规模较往年大幅放缓。但考虑到2025年后仍有大量产能上马,2024年将是几年内唯一缓和窗口。随着国内经济预期向好,需求持续修复,预计国内乙烯开工率将有所提升,但前期投产过快,积累的供应压力仍需时间消化,全年开工率将维持在85%~88%。

未来,我国乙烯产业链将继续朝着规模化、一体化方向发展,产能规模仍将持续扩张。同时,随着国内乙烯当量消费自给率的提升,乙烯产业链的竞争压力将越发激烈,部分产品过剩和装置亏损的局面将在很长一段时间内存在,前期国内以规模竞争为代表的“大乙烯”时代将在未来10年内全面步入成本竞争时代。

4.乙烯消费逐渐走出疫情“阴影期”

2024年,随着国内经济筑底修复,石化行业新一轮再平衡开始,产业链整体盈利将缓慢回升。

具体来看,2024年随着工业消费逐渐复苏,下游相关行业景气度有望缓慢回升,带动石化产品需求恢复。房地产政策全面转向,加大保障性住房建设和供给等政策部分对冲地产债务风险,预计2024年房地产投资降幅进一步收窄,对石化产品需求的拖累有望缓和;新能源汽车内外需将共同发力使其增量明显,带动石化产品需求继续增长。

从贸易格局来看,近些年我国石化产品产能快速扩张,市场供需矛盾加剧,产品出口成为我国石化企业的新选择,而全球经济和贸易格局的重塑将进一步影响国内石化产品出口。2022年以来,发达国家进入加息收缩周期,全球通货膨胀带来的需求不振、前期库存积累,以及疫情导致的贸易出口规模下降,使得国内石化产品出口大幅下降。2024年,发达国家货币政策将开始转向,美国和欧洲均有望降息,区域内消费意愿有所恢复。随着国际运费大幅下降,贸易流动阻力将大幅降低,为全球贸易调整创造了充分条件。同时,国际环境仍然严峻复杂,欧洲将更多地向国际市场寻求替代资源。届时,亚洲和北美的石化产品将争夺欧洲市场。

5.聚乙烯仍是乙烯下游最大消费领域

2024年乙烯下游市场需求整体向好,但各产品和路线的市场表现差异化明显。其中,包装、汽车、农业等终端领域的发展将继续拉动聚乙烯需求;乙二醇在大量新增产能冲击下弱势格局难改;苯乙烯产业链大幅扩张,自给率大幅提升;聚氯乙烯、环氧乙烷等产品仍受下游房地产市场低迷影响,消费增速均维持低位;聚乙烯仍是乙烯下游最大的消费领域,各产品消费份额基本与2023年持平。

聚乙烯需求有望回暖,继续支撑乙烯消费。2024年,预计随着国内终端市场逐渐复苏,聚乙烯需求有望小幅回暖。供应侧看,2024年聚乙烯仍有大量产能投放,预计新增产能超200万吨/年,产品自给率不断提升,叠加国外加息结束消费逐步恢复,开工率提升,进口套利窗口关闭。未来随着国内产能过剩风险加剧,通用牌号产品进口规模将进一步缩窄。

乙二醇弱势格局难改,或将持续亏损。2023年,国内乙二醇产能扩张步伐不减,新增产能近300万吨/年。开工方面,在环保及利润双重压力下,国内煤制乙二醇行业开工负荷多处于40%~60%区间。我国乙二醇消费增长主要得益于下游聚酯产能大幅扩张,叠加纺织服装消费回暖,国内聚酯装置开工状况良好,为乙二醇带来了较好的需求支撑。但聚酯库存压力整体偏高,终端产品利润受到抑制。2024年,国内乙二醇行业供应过剩局面进一步加剧,乙二醇装置或将持续亏损。

终端需求持续弱势,环氧乙烷持续亏损。2023年,环氧乙烷总产能突破700万吨/年。然而,受成本高位、需求疲弱影响,环氧乙烷装置效益低迷,国内环氧乙烷装置开工积极性不高,部分装置减负荷,全年环氧乙烷平均开工率下滑为60%上下。需求方面,非离子表面活性剂受到下游日化需求稳定支撑,在环氧乙烷产业链中表现相对稳定。而乙醇胺供需缺口仍存,出口套利窗口打开,有力支撑乙醇胺价格。然而,作为占环氧乙烷下游最大市场份额的聚羧酸减水剂单体,近几年受房地产需求降温影响,装置普遍主动降负或停车,严重拉低环氧乙烷消费。2024年,国内环氧乙烷扩能步伐放缓,但下游减水剂需求拉动有限,供强需弱仍将抑制产品利润,预计环氧乙烷效益短期内难以改善。

苯乙烯高速扩张,国内自给率迅速提高。2023年,国内苯乙烯产能扩张高歌猛进,连云港石化60万吨/年、广东石化80万吨/年、浙江石化60万吨/年等多个大型项目集中投产,总产能已超2000万吨/年。需求方面,上半年苯乙烯上游纯苯调油需求旺盛,价格相对坚挺,与苯乙烯价差缩窄,国内苯乙烯行业盈利水平未见明显恢复。而终端房地产、家电领域需求持续疲软,下游利润未有明显恢复,库存压力较大,一定程度上抑制了苯乙烯需求。但受到下游丙烯腈-丁二烯-苯乙烯共聚物(abs)等装置新增产能拉动,苯乙烯需求增长较快。2024年,苯乙烯产能继续增长,叠加上年投产产能释放,总体供应压力巨大。大批下游abs等项目投产将有助于缓解部分供应压力,并对苯乙烯消费形成强势支撑。

受房地产行业拖累,聚氯乙烯(pvc)需求或将持续疲软。2023年,国内pvc产能高速扩张,福建万华40万吨/年、陕西金泰60万吨/年、浙江镇洋40万吨/年等装置集中投产。纵然国内房地产托底政策会阶段性提振内需,有利于pvc去库存,但房地产市场短期内仍将处于下行周期,新开工面积受制于资金压力仍持续低迷,从而抑制pvc需求。在供应大增、需求转弱的背景下,pvc维持较深亏损局面,整体开工也处于近5年低位水平。2024年,国内产能扩张放缓,供应压力有所缓解,但终端房地产市场调整仍需时间,短期内对pvc消费提振有限。