我国作为全球最主要的农产品生产国,粮食产量的增长除了有效保证我国的粮食安全之外,也带来了大量的农业废弃物需要处置。在此背景下,以农业废弃物等生物质作为原料开展生物基化工材料产品的生产,成为了业界不断探索的方向。

糠醛作为消纳玉米芯农业废弃物的重要下游生物基产品,随着产业的发展,出现了下游开发缓慢、产能利用率不高等问题。这需要业内企业加以重视,进一步扩大对生物质原料的利用,尽量延伸产业链,以多样化的产品生产最大化企业的经营效益。

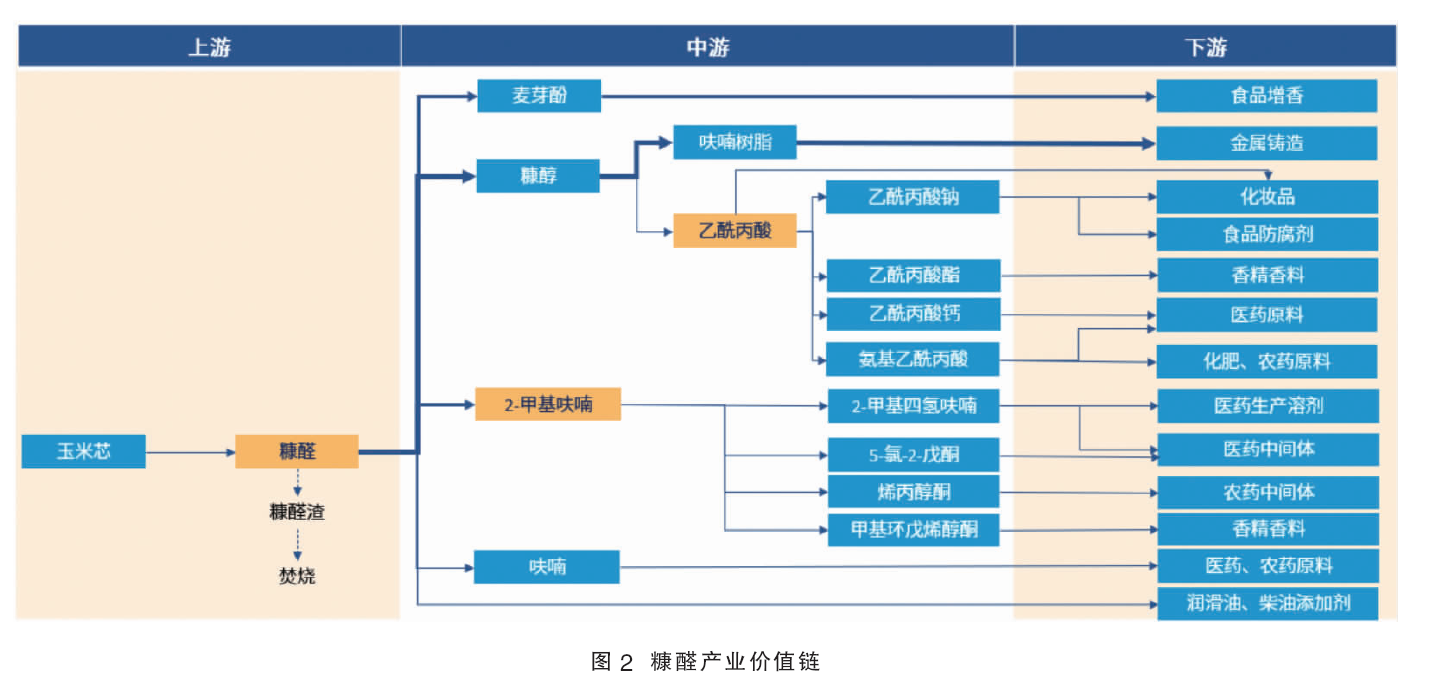

糠醛产业价值链

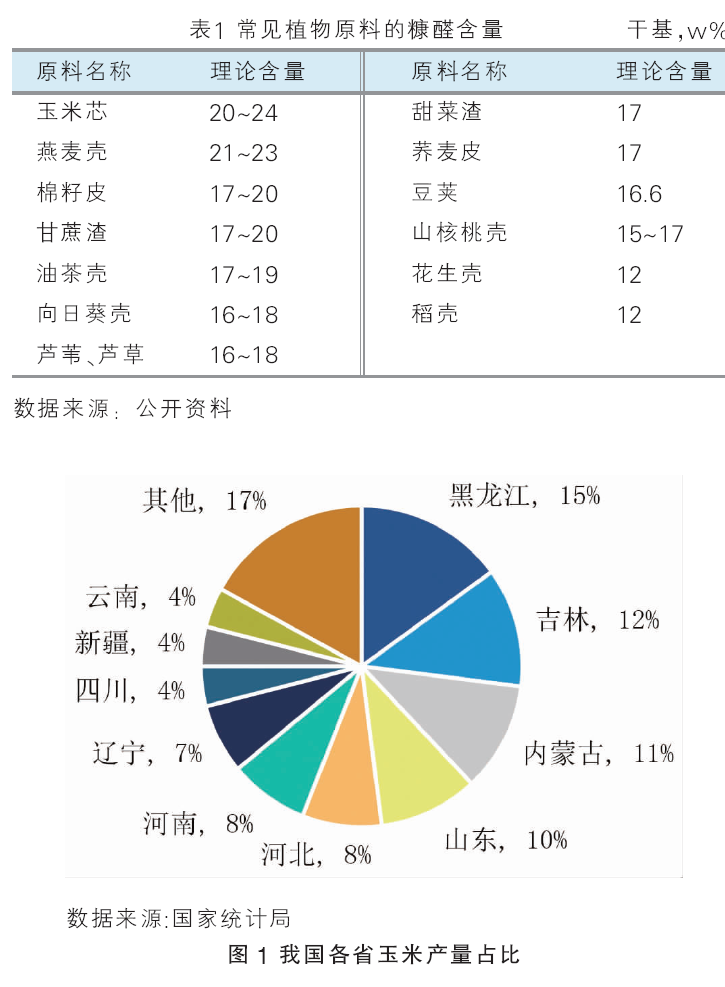

玉米芯作为糠醛含量最高的植物原料,是我国目前糠醛生产的最主要原料。玉米芯的理论糠醛含量是20%~24%(干基,质量分数),作为比较,甘蔗渣是17%~20%,芦苇是16%~18%(表1)。文献资料显示,国内相关科研单位也在开展采用其他生物质原料(比如芦苇、甘蔗渣、稻秆等)生产糠醛的相关技术研究。

玉米芯主要由企业采购自玉米种植户和玉米芯收购商。国内糠醛生产企业主要分布在河北、山东、河南等玉米生产大省,同时这些省份的糠醛下游产业也相对发达(图1)。

糠醛下游最大的应用领域是糠醇,其产业链详情见图2。根据cncic研究,糠醇绝大多数用于生产呋喃树脂。呋喃树脂耐酸、碱和多数有机溶剂的腐蚀,主要用于金属铸造行业的防腐。糠醇可以用于生产乙酰丙酸,进而生产氨基乙酰丙酸。氨基乙酰丙酸主要作为医药、农药的原料。

糠醛下游第二大应用领域是麦芽酚,包括甲基麦芽酚、乙基麦芽酚,主要作为食品增香剂。另外,糠醛也用于生产2-甲基呋喃等呋喃类化合物和呋喃,这些产品下游主要作为医药、农药、化肥的原料。

糠醛可以直接作为添加剂或溶剂用于润滑油和柴油的生产。

糠醛行业价值链上关键的环节有玉米芯供应、糠醛生产、糠醇生产和麦芽酚生产(表2)。

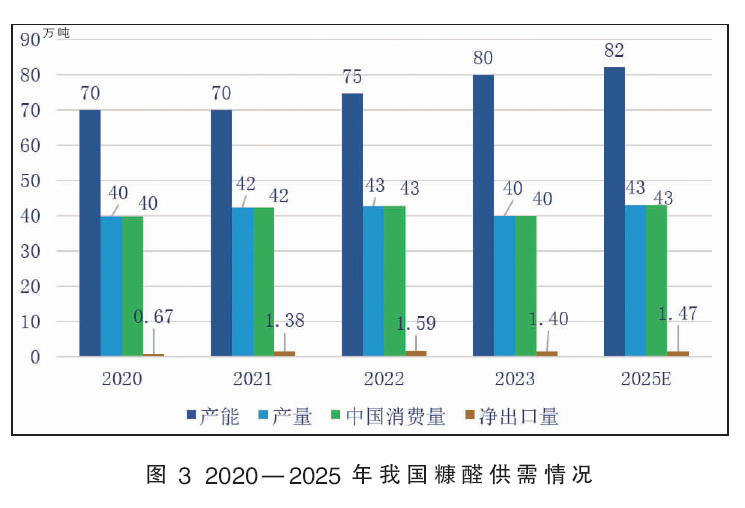

糠醛产业供需情况

过去5年,我国糠醛行业总产能、总产量、总需求量基本保持稳定。2023年我国糠醛行业总产能为80万吨/年,产量约40万吨,行业开工率50%。国内生产的糠醛95%以上用来满足国内下游需求,2023年国内糠醛总消费量约40万吨(图3)。

目前糠醛行业整体处于产能过剩状态,过去5年的行业平均开工率不足60%。因行业进入门槛低,随着糠醛价格的波动,一些企业会在糠醛价格上涨时,快速建设糠醛产能进入市场。

虽然糠醛生产并没有被国家列为限制发展的行业,但目前因整体产能过剩,下游需求增长乏力,未来新增产能有限。同时老旧产能的出清速度也不会过快,无法保证稳定的客户源,并出现长期亏损的企业,才会彻底退出市场。预计未来年我国糠醛产量基本维持在40万吨左右,国内下游的需求量未来维持在40万~45万吨。

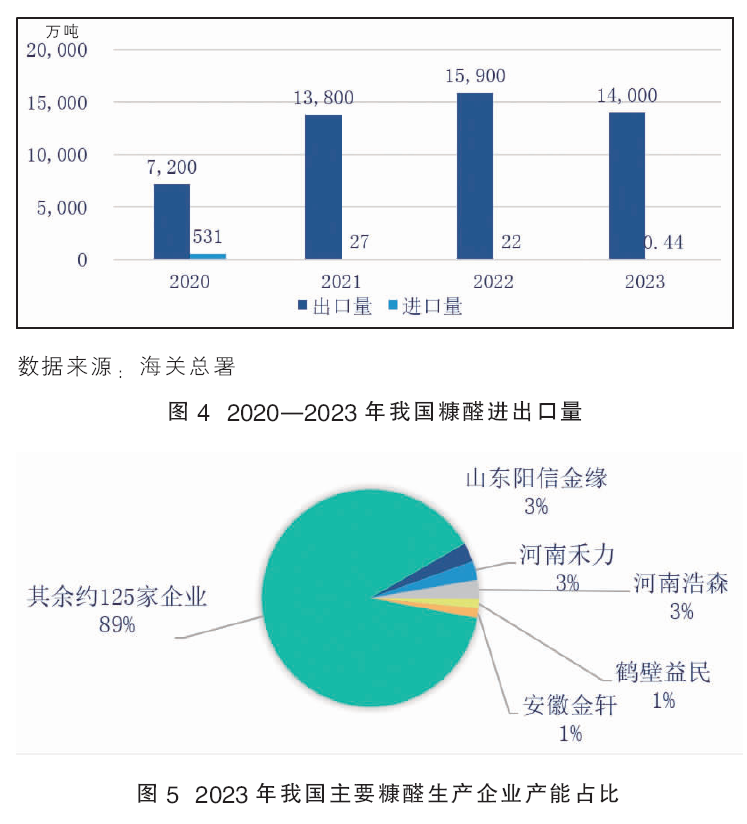

我国的糠醛历年的进出口量很低,年出口量7000~16000 吨,进口量年均不足1000吨(图4)。我国糠醛出口主要去往比利时、日本、巴西等国,2021年后出口量有上涨的趋势,可是相对国内需求量还是很少。预计未来我国的糠醛进出量基本保持稳定。

糠醛生产企业情况

我国在产糠醛生产企业约120家,其中年产量超过5000吨的企业有40家,年产量超过1万吨的企业有5家。整体市场集中度较低,前五大企业产能占市场总产能的11%,分别是山东阳信金缘、鹤壁益民、河南禾力、河南浩森、安徽金轩。

2010年前后,我国糠醛在产企业超过400家,但多数企业产能不超过4000吨/年,行业总产能约60万吨/年(图5)。随着环保督察、落后产能限产或淘汰,以及糠醛价格波动,2017年之后我国糠醛在产企业数量降到了不到130家,行业总产能约65万吨/年。2019年底新冠疫情爆发后,受严格的管控措施影响,部分中小企业退出糠醛行业,但也有一些新进入企业,行业整体在产企业降到不到120家。但部分中大型企业在此期间进行了技改扩建,也有新进入企业新增产能。

虽然国内糠醛行业已经处于产能过剩阶段,但糠醛生产项目并不属于国家《产业结构调整指导目录》中限制类和淘汰类。根据公开资料,目前国内仍有大量新增糠醛生产项目,涉及产能总计18.95万吨/年。这些项目中多数还没有进入到实际的工程建设阶段,目前实际建成的项目只有一个,为位于新疆阿克苏的恒源生物科技,糠醛产能为5000吨/年(表3)。

糠醛下游消费结构

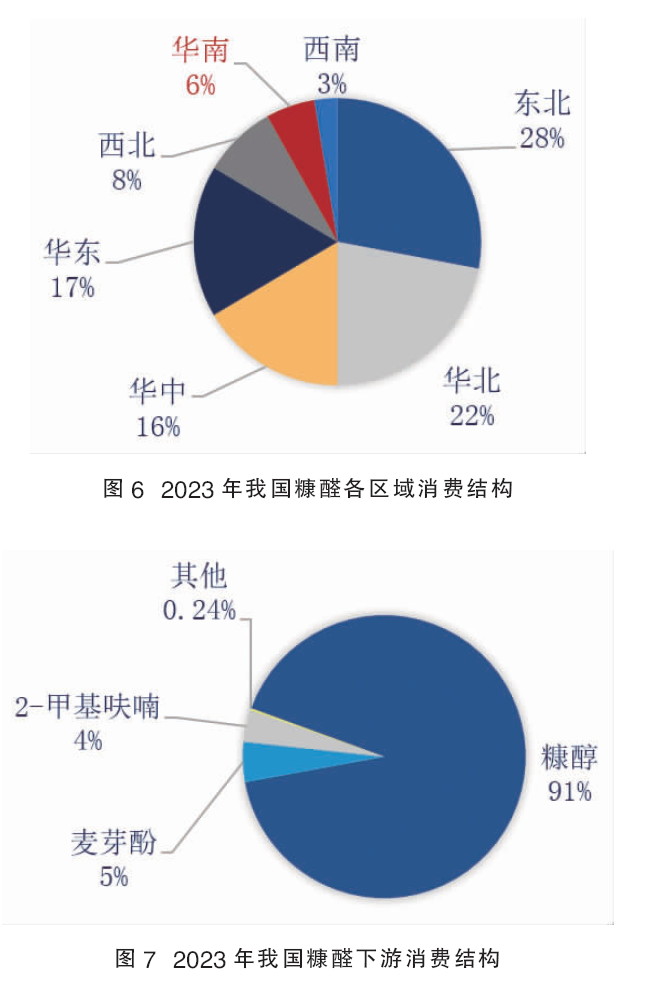

我国糠醛主要消费区域集中在东北、华北和华东,这四个区域的消费量占全国消费量的83%(图6)。预计未来五年,我国糠醛区域消费和下游消费结构均不会有太大变化。

2023年我国糠醛消费量约40万吨,91%用于生产糠醇,进而生产呋喃树脂,终端用于金属铸造防腐行业。5%用于生产麦芽酚,作为食品添加剂用于食品加工行业。4%用于生产2-甲基呋喃,下游主要作为医药、农药中间体。其他下游领域占比不到1%(图7)。

糠醇作为糠醛最大的下游应用,除出口外,绝大多数用于呋喃树脂的生产。我国呋喃树脂主要用于铸造,在风电、房地产建设与汽车行业发动机有广泛的应用。由于下游主流市场需求增长放缓,呋喃树脂的整体需求未来没有显著的增长,造成糠醛市场的整体需求偏低。

新增的房地产建设为铸件用呋喃树脂的主要需求之一。2023年房地产企业新开工房屋面积为95376万平方米,仅为2021年的48%、2020年的42%。未来5年由于房地产行业的持续性变革,预计对于呋喃树脂的新增需求将显著减少。

风电是呋喃树脂的主要应用领域之一。我国风电行业在政府的支持下经历了快速的增长,2022年前为促进风电行业提效增质,政府先后停止了对于陆上风电、海上风电的国家补贴。但目前还有部分沿海地区省份对风电行业有政策扶持。根据国家能源局的数据,2020、2021和2022年风电装机量增速分别为35%,16%和15%。由于补贴政策到期,未来5年我国风机新增容量复合增速预计为5%,对呋喃树脂的需求将相对放缓。

燃油车发动机铸造为呋喃树脂另一大主要应用。2023年,我国内燃机销量为4473万台,比2022年上涨7%,但相较于2021年下跌9%。虽然我国整体汽车产销量未来仍有望增长,但随着新能源汽车渗透率的提高,传统燃油车的市场份额将受到挤压。未来除汽车零件铸造外,发动机铸造作为呋喃树脂的主要应用,增量将受限。