聚丙烯(pp)是一种性能优良的热塑性合成树脂,具有密度小、无毒、易加工、抗冲击、抗弯曲,以及电绝缘性好等优点,是通用树脂中耐热性最好的产品。可应用于注塑、挤管、吹膜、涂覆、喷丝、改性工程塑料等各种工业和民用塑料制品等领域,在汽车工业、家用电器、电子产品、包装材料、建材及家具等方面具有广泛的应用。

生产现状

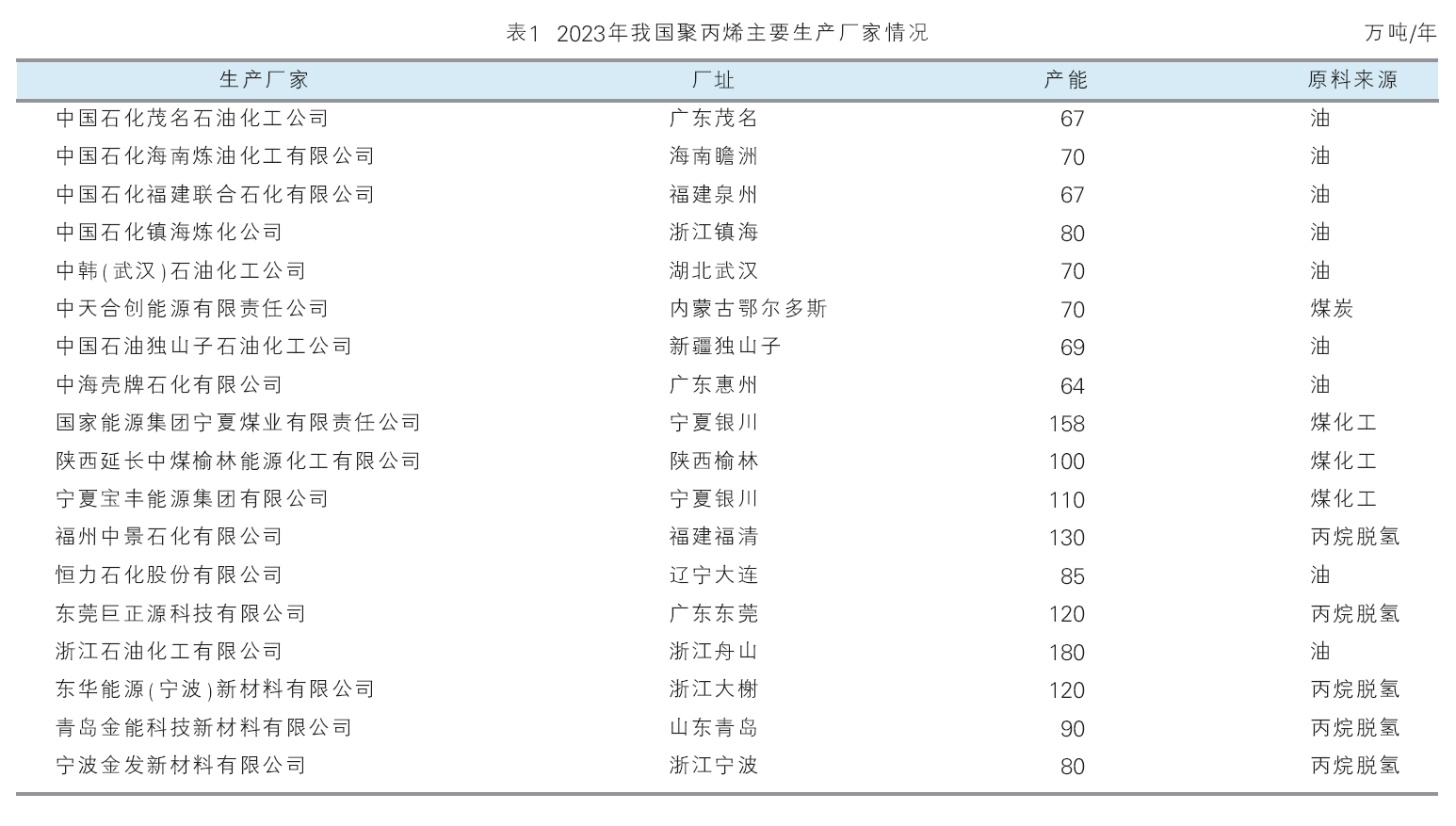

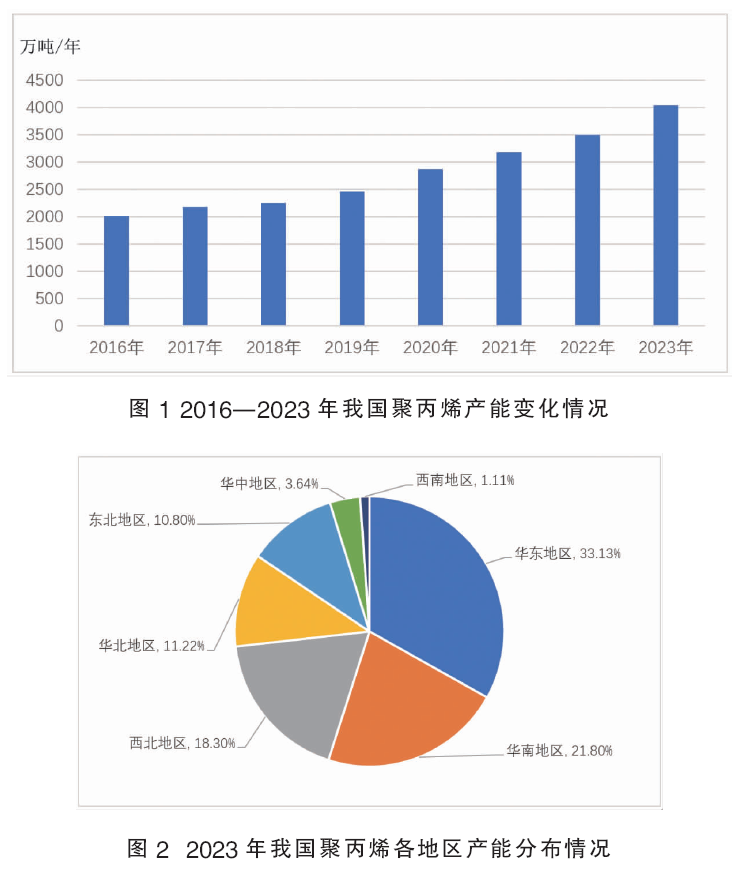

近年来,随着我国多套大型炼化一体化生产装置的建成投产,以及甲醇制丙烯技术的不断完善和丙烷脱氢(pdh)技术的发展,加速了下游聚丙烯的扩张速度,我国聚丙烯产能稳步增长。尤其是在2020年之后,我国聚丙烯扩能迅速,先后有浙江石油化工有限公司、恒力石化股份有限公司、辽宁宝来利安德巴赛尔石化有限公司、中科(广东)炼化有限公司、中化泉州石化有限公司、陕西延长中煤榆林能源化工有限公司、东华能源(宁波)新材料有限公司、青岛金能科技新材料有限公司、福州中景石化有限公司、中国石化海南炼油化工有限公司、山东京博中聚新材料有限公司、东华能源(茂名)新材料、宁夏宝丰能源集团有限公司、宁波金发新材料有限公司、中国石油广东石化分公司及东莞巨正源科技有限公司等企业的聚丙烯生产装置建成投产。截至2023年12月底,我国聚丙烯总产能达到4045.0万吨/年,是世界最大的聚丙烯生产国家。2016—2023年我国聚丙烯产能变化情况和2023年我国聚丙烯主要生产厂家情况分别如图1和表1所示。

2023年,我国聚丙烯产能主要分布在华东(包括山东、江西、安徽、浙江、上海、江苏)、西北(包括陕西、宁夏、青海、新疆、甘肃)、华南(包括广西、福建、广东和海南)及华北(包括北京、天津、河北、内蒙古)等地区,详见图2。

我国聚丙烯的生产原料主要有石脑油、煤化工制烯烃、混合烷烃及丙烷脱氢等,其中中国石化、中国石油、中海油及大型民营企业生产装置主要以石脑油为原料,生产企业主要有中国石化镇海炼化、中国石油独山子石化、中海壳牌石化、恒力石化以及浙江石化等;煤化工制烯烃主要集中在内蒙古、陕西和宁夏等煤炭资源丰富的地区,生产企业主要有宁夏煤业、陕西延长中煤榆林能源化工、宁夏宝丰能源及中天合创能源等;丙烷脱氢主要集中在建有丙烷脱氢生产装置的企业,主要有福州中景石化、东莞巨正源科技及东华能源(宁波)新材料等;混合烷烃生产企业主要有山东京博石化等。近年来,由于受到环保等因素的影响,以煤炭为原料的聚丙烯生产装置发展缓慢,新建装置主要以石脑油和丙烷脱氢为主。

近年来,我国聚丙烯新增产能主要集中在民营企业,中国石化、中石油和中海油等国有资本企业产能增加幅度有限。2023年中国石化聚丙烯的产能约占总产能的25.79%,中国石油的产能约占12.19%,中海油的产能约占2.32%,其他企业的产能约占59.70%。浙江石油化工有限公司是我国最大的聚丙烯生产企业,2023年的产能为180.0万吨/年,约占总产能的4.45%;其次是国家能源集团宁夏煤业有限责任公司,产能为158.0万吨/年,约占总产能的3.91%;再次是福州中景石化有限公司,产能为130.0万吨/年,约占总产能的3.21%。

目前,我国聚丙烯生产工艺是引进技术与国内技术并存,典型生产工艺有inoes公司的innovene工艺,cbi公司的novolen艺,lyondell basell公司的spheripol工艺、spherizone 工艺,陶氏公司的unipol工艺,日本jpp公司的horizone工艺及中国石油的环管工艺(st)等。

在产能不断增加的同时,我国聚丙烯新产品生产开发也取得长足进展。广州石化开发出无规共聚产品k4912、高结晶均聚聚丙烯hc720产品,以及高熔指、高刚性、高抗冲“三高”产品k7100h;扬子石化开发出热成型 ppr-et03-s、抗冲ppb-m18-g专用树脂、超高抗冲ppb-mn28-gh及三元共聚产品ppt-fs08-gh;燕山石化开发出耐辐照医用产品k2945r和茂金属超高透明专用料mu4016;中科炼化开发出高端聚丙烯挤吹产品rc124g、rp1977、rc2142,高熔融指数ep548u、ep648u,奶茶杯专用料ppr-mt45,薄壁注塑料ppr-mt45,无规共聚产品ht9025zk,以及抗冲共聚专用料ep548rq;延长榆能化开发出高端丙丁共聚产品ec340r-b和无规共聚管材料 h5416;茂名石化开发出珠粒发泡料ppt-me08、耐高温蒸煮膜用hr2106m、高抗冲超透料k5925h、消光膜改性专用料ppm-af331、注射器专用料ppb-mt16、高熔融指数超高抗冲k9960和超柔性无纺布ppd-y38;海南炼化公司开发产出中熔高抗冲、低voc聚丙烯产品ppb-mp08;福建联合石化开发出聚丙烯抗菌料1100na产品等。

进出口情况

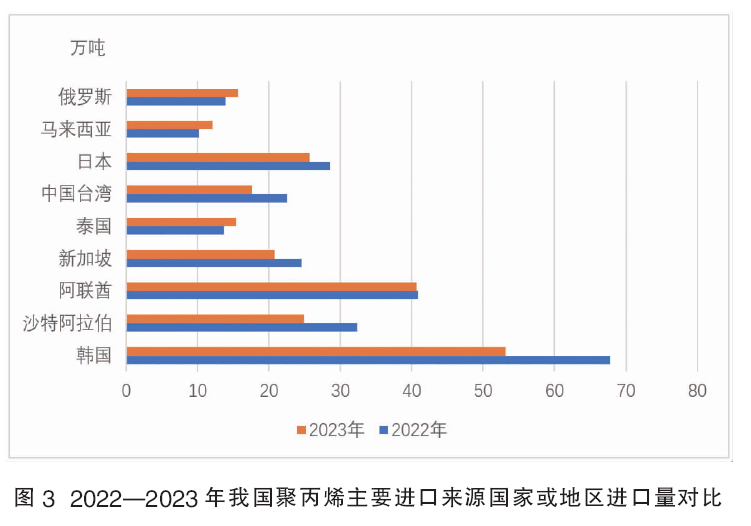

虽然近年来我国聚丙烯产能不断增长,但产量仍不能满足国内实际生产的需求,每年都需要进口。根据中国海关统计,2016—2023年,我国聚丙烯的进口量呈现先逐年增长,然后下降的发展态势。其中2016年的进口量为301.75万吨;2020年进口量达到最大值450.45万吨,同比增长约29.04%;2023年的进口量为269.72万吨,同比下降约8.71%。

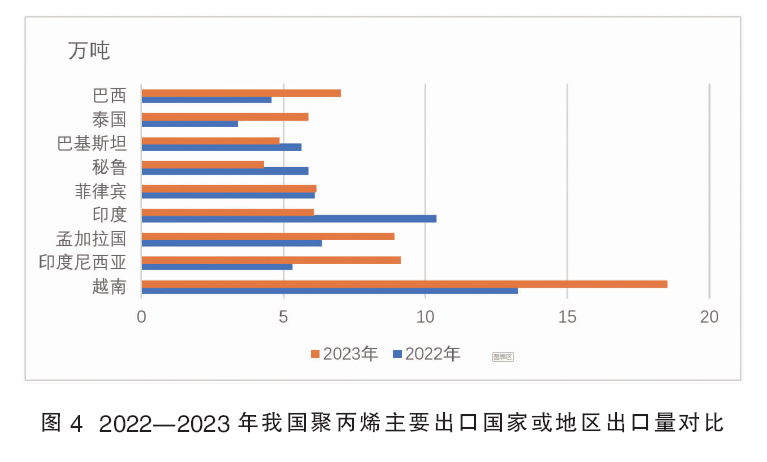

在进口的同时,我国聚丙烯也有一定量的出口,且2016—2021年出口量呈现逐年增长的发展态势。其中2016的出口量为23.97万吨。2021年由于美国极端天气造成当地多套聚丙烯装置意外停车,聚丙烯全球货物流向改变,中东、远东货物被吸收至美国、南美等高价区域,而国内聚丙烯持续扩能,价格在全球处于较低水平,出口窗口打开,资源不断流向东南亚等地,使得出口量大幅度增加到126.85万吨,同比增长约248.97%。2023年的出口量为114.67万吨,同比下降约0.86%。

1.进口情况

2023年,我国聚丙烯进口主要来自韩国、沙特阿拉伯、阿联酋、新加坡和日本这5个国家,进口量合计达到165.04万吨,约占总进口量的61.19%,同比下降约14.93%。其中韩国是最大的进口来源国家,进口量为53.09万吨,约占总进口量的19.68%,同比下降21.60%;其次是阿联酋,进口量为40.70万吨,约占总进口量的15.09%,同比下降约0.29%;再次是日本,进口量为25.64万吨,约占总进口量的9.51%,同比下降约10.19%。2022—2023年我国聚丙烯主要进口来源国家或地区对比情况见图3。

2023年,我国聚丙烯进口主要集中在广东、浙江、江苏和上海这4个省市,进口量合计达到209.35万吨,约占总进口量的77.62%,同比下降约11.75%。其中广东省是最大的进口省份,进口量为72.18万吨,约占总进口量的26.76%,同比下降约15.19%;其次是浙江省,进口量为71.58万吨,约占总进口量的26.54%,同比下降约8.43%;再次是上海市,进口量为39.76万吨,约占总进口量的14.74%,同比下降约11.72%。

2.出口情况

越南、印度尼西亚和孟加拉国是我国聚丙烯最主要的3个出口国家,2023年出口量合计达到36.58万吨,约占总出口量的31.90%,同比增长约46.61%。其中越南是最大的出口国家,出口量为18.53万吨,约占总出口量的16.16%,同比增长约39.74%;其次是印度尼西亚,出口量为9.13万吨,约占总出口量的7.96%,同比增长约71.29%;再次是孟加拉国,出口量为8.92万吨,约占总出口量的7.78%,同比增长约40.25%。2022—2023年我国聚丙烯主要出口国家或地区对比情况见图4。

我国聚丙烯出口主要集中在浙江、广东和福建这3个省份,2023年的出口量合计达到66.80万吨,约占总出口量的58.25%,同比增长约10.67%。其中浙江省是最大的出口省份,出口量为26.93万吨,约占总出口量的23.48%,同比下降约3.06%;其次是广东省,出口量为24.45万吨,约占总出口量的21.32%,同比增长约33.17%。

新建及扩建情况

我国计划新建或者扩建多套大型炼化一体化、煤化工及丙烷脱氢项目,这些项目大都配套建设聚丙烯装置。2024—2027年我国聚丙烯新建或者扩建装置情况如表2所示。如果这些装置能够按照计划建成投产,预计到2027年,我国聚丙烯总产能将达到5794.0万吨/年。

消费现状及发展前景

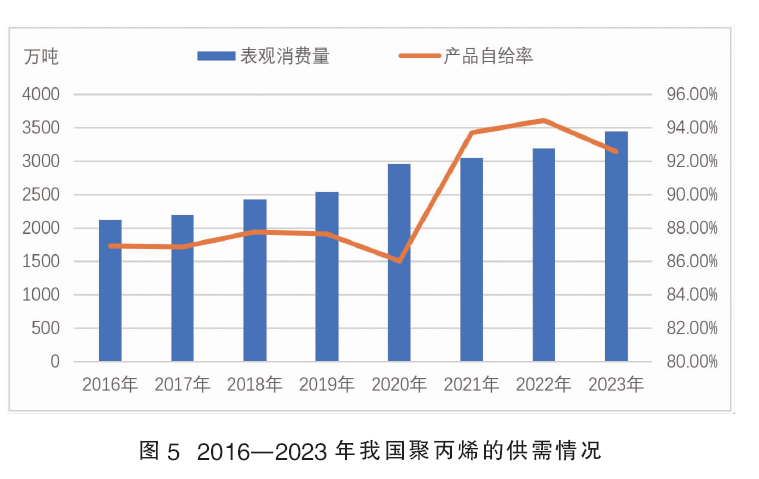

近年来,我国聚丙烯的表观消费量稳步增长,2016年的表观消费量为2127.48万吨;2023年增加到3448.65万吨,同比增长约8.07%。相应产品的自给率2016年为86.9%;2023年为92.4%,同比下降约1.9%。2016—2023年我国聚丙烯的供需情况如图5所示。

聚丙烯下游应用领域广泛,涉及生活的方方面面,小到日常用的保鲜膜,大到汽车上的防撞杠。聚丙烯消费结构中,拉丝一直占据着首位。塑编作为聚丙烯主要下游产品,其产能、产量的变化将直接影响到聚丙烯需求变动,但由于其技术门槛相对偏低,企业利润相对薄弱,导致塑编行业发展相对缓慢。近年来随着行业的发展及聚丙烯对abs等材料的替代,促进了注塑领域对聚丙烯的需求增长,特别是对嵌段共聚聚丙烯的需求快速增加。外卖所使用的各类餐盒多采用透明聚丙烯制作,一定程度上也促进了透明注塑聚丙烯的需求增长。2023年我国聚丙烯的消费结构为,拉丝对聚丙烯的需要量占总消费量的35.5%,共聚注塑占22.5%,均聚注塑15.7%,纤维占10.5%,双向拉伸 pp 薄膜(bopp)占5.3%,透明料占4.6%,管材占3.1%,其他占2.8%。

随着我国以第三产业为重心的相关领域需求不断增加及升级,如电子电器、汽车、医疗、教育、食品等,聚丙烯消费将继续向高附加值领域发展,注塑、透明料、改性定制等行业占比有望进一步提升。预计到2027年,我国对聚丙烯的总需求量将达到约3950.0万吨。

发展趋势及建议

1.发展趋势

(1)随着多套新建或者扩建装置的建成投产,我国聚丙烯的产能已经出现过剩,市场竞争加剧,通用料市场过剩压力增加。同质化竞争严重,导致同产品价格波动加剧,行业利润不断下滑,行业将面临重新洗牌,追求质量差异化、利润最大化将成为聚丙烯生产企业的主旋律。

(2)我国聚丙烯行业产能主要由炼化巨头和民营企业构成。炼化一体化项目投放产能大、产业链产品齐全,对市场影响力更快、辐射面更广;而中小企业则主要依靠低成本和灵活性在国内市场中竞争。新型扩能时代带来的供应格局变化对国内传统供应市场带来较为明显的冲击,各炼厂之间加剧内卷成为行业内共识,行业结构调整暗流涌动。

(3)从投产原料选择看,表现出较强的多元化特征。随着我国“双碳”目标全面推进,相对于油基、煤基产品有着明显环保优势和成本优势的丙烷具有较好的发展前景,以丙烷为原料的聚丙烯占比将不断提升。此外,原料的多元化将会进一步导致市场价格定价话语权趋于分散,难以形成单一原料主导聚丙烯市场价格的局面。

(4)近年来,我国聚丙烯生产企业积极投身高端聚丙烯研究,开发出多种新产品。但短期内技术仍难达埃克森美孚、利安德巴塞尔等行标企业高度,难以撼动国外生产企业在各类高端聚丙烯领域的垄断位置,我国高端聚丙烯产品仍将从中东地区的沙特阿拉伯、阿联酋及周边的韩国、新加坡和日本等国家进口,但进口量将逐渐减少。

(5)在大型炼化一体化基地逐步形成,区域合作日益紧密的情况下,我国聚丙烯的出口除了数量将逐渐增加之外,品种也将更加多元化。除拉丝、均聚等通用料之外,纤维料、bopp、透明料等品种的出口量将逐渐增加。此外,出口目的地将从集中到分散,除东南亚外,对南亚和非洲等地的出口量将不断增加。

2.发展建议

(1)现有企业应该加强技术创新,提高新技术研发能力,推动技术更新换代,不断提高产品质量;通过不断优化生产流程,提高生产设备的先进性和效率,降低能耗和物耗,降低生产成本,提高市场竞争力;转型升级,由提供大宗合格产品向为下游提供整体k8凯发登录的解决方案转变;加强环保投入,推进“绿色制造”,实现环保和安全生产。新建项目要避免产品的同质化,应该综合考虑装置规模、生产工艺、市场容量、下游市场需求等因素,寻求产品的差异化、技术的多元化、装置的多样化,以更加适应聚丙烯产业未来的发展要求。

(2)不断调整产品结构,积极开发如透明料、高熔抗冲料、锂电池隔膜专用聚丙烯、医用纤维料和透明料、车用聚丙烯改性材料和电池用聚丙烯电容膜料、食品与外卖包装用高端膜料、聚丙烯薄壁注塑料等新产品,实现产品的高端化和差异化,减少对外依赖度,满足国内需求,提高企业的经济效益。

(3)统筹考虑国际、国内两个市场,既要继续深耕国内市场,也要眼于全球化视角,及时关注全球各地聚丙烯生产、需求及价格等情况,大力开拓国际市场,提高国际竞争力,缓解国内市场竞争压力。

(4)加强企业自身的核心竞争力,培育自主品牌;不断提高服务水平,满足客户的需求;加强与上下游行业、政府、行业协会等的合作,以便更好地把握市场需求,共同推进我国聚丙烯行业健康稳步发展。