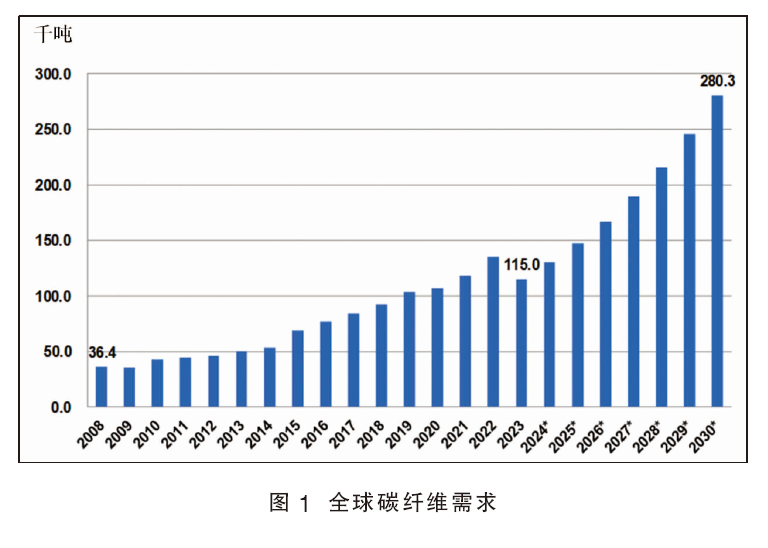

对于全球的碳纤维市场,2023年是极其特殊的一年。根据我们对多方数据的统计及综合评估,2023年全球碳纤维的需求量为11.5万吨,对比2022年的13.5万吨,下降了14.8%(见图1),这是继1995年以来,全球首次出现需求负增长。2023年,我国的碳纤维市场也很不乐观,需求量为6.9075万吨,对比2022年的7.4429万吨,降低了7.2%;运行产能为14.083万吨,对比2022的11.205万吨,增长了25.7%。市场需求降低,而运行产能高速增长,必然形成价格血拼、库存高企的严重内卷状态。中国碳纤维产业如何解困?全球碳纤维市场往何处去?值得深思。

全球碳纤维的格局及思考

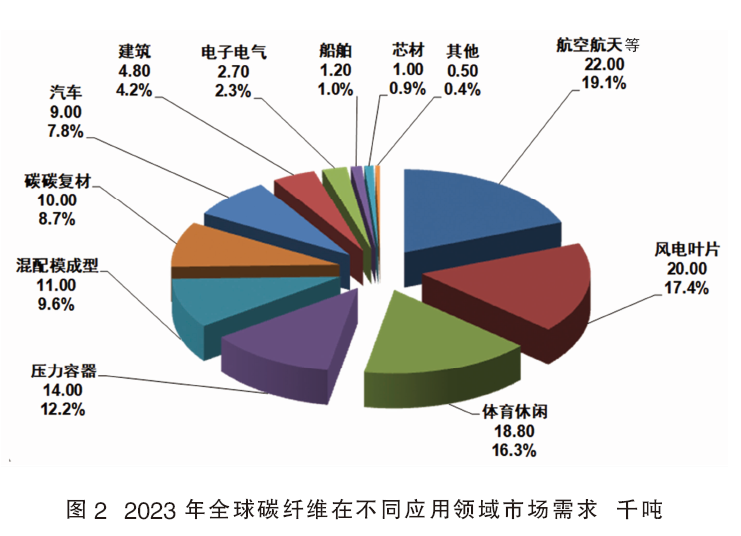

2023年全球碳纤维的应用市场格局有较大的变化(见图2),对比前几年,风电市场对碳纤维的需求疲软,疫情之后,航空航天等市场迅速回暖,再次回到龙头应用的位置。体育休闲市场近几年呈现过山车一样的变化:历史上,该市场是平稳增长的规律,疫情开始,出现了疯涨, 2022年较2021年的增幅达到29.7%, 除了疫情刺激大众的消费,更多原因是疫情导致的国家海运市场紊乱等因素,导致西方分销商大量库存,2023年全球逐步恢复到正常状态,大量的库存使得销售狂降, 2023年的体育休闲市场同比降低了21.7%。压力容器市场在2023年也是有所增长的,但是在2022年,由于碳纤维紧俏,各大厂家都做了一定的库存,2023年,碳纤维供应充足,所以消耗了一定的库存,新的需求体现出少许的降低。其他市场大都保持与2022年类似或稍微降低,主要原因是2022年碳纤维供应紧张之下的库存用到了2023年。碳-碳复材(包括保温毡)主要受中国的光伏行业影响,2023年有小幅度的增长。

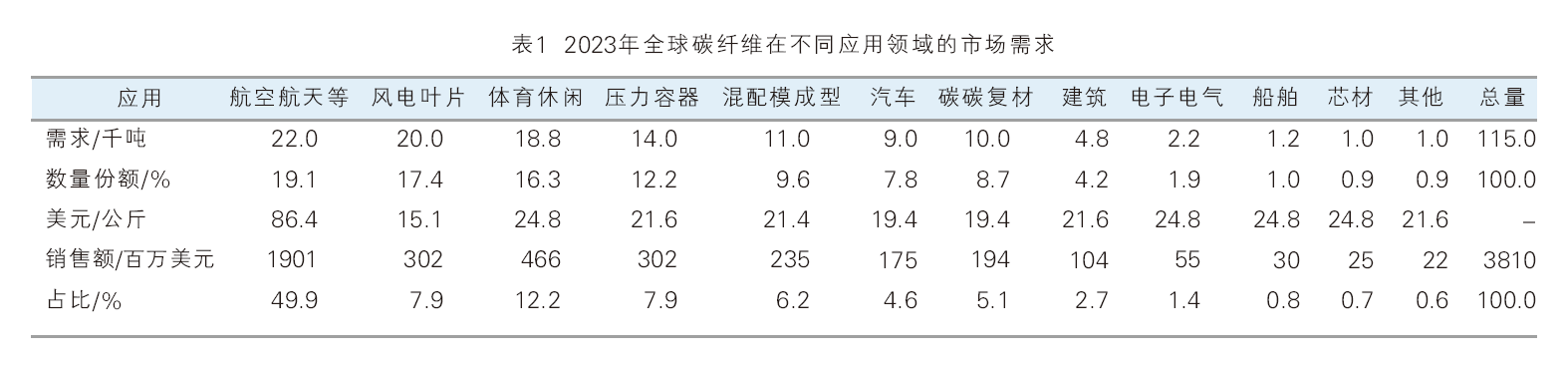

2023年全球碳纤维的销售金额为38.1亿美元,对比2022年的43.85亿美元,降低了13%, 除了需求数量降低,价格对比前两年也有大幅度下降(见表1)。

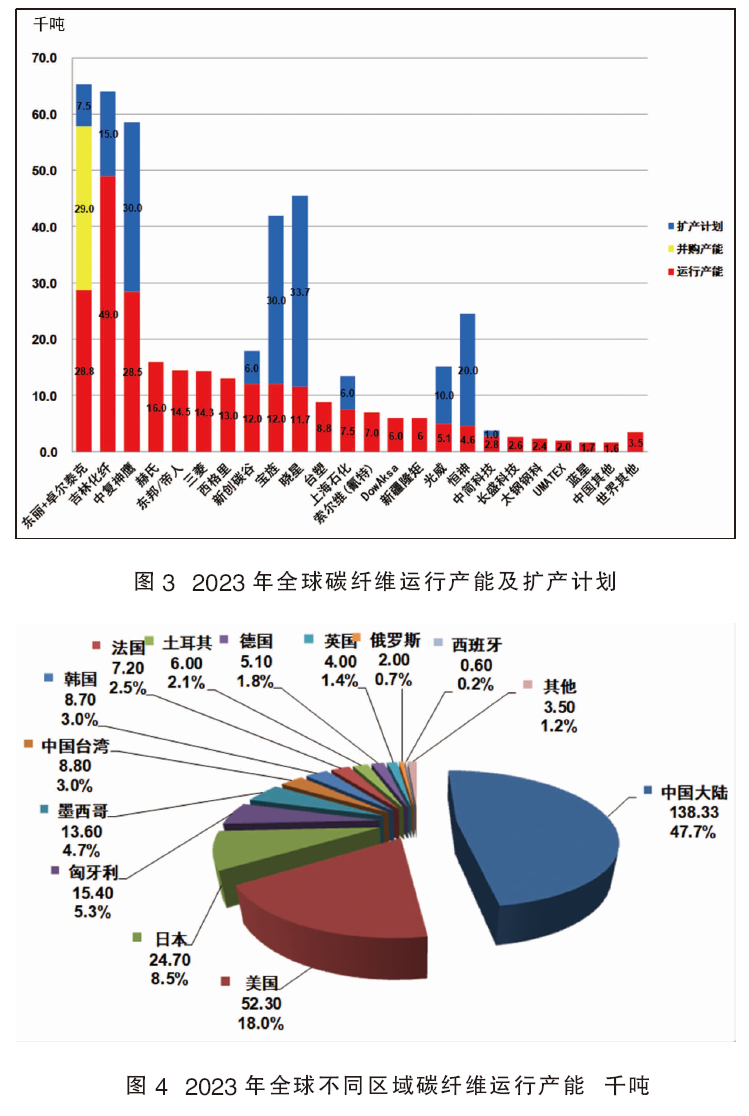

图3为2023年全球碳纤维运行产能及扩产计划。2023年,全世界主要增加的产能是:中复神鹰增长1.4万吨/年,吉林化纤集团增长0.7万吨/年,韩国晓星公司增长0.55万吨/年,土耳其dowaksa 增加了0.24万吨/年,中简科技增长了0.15万吨/年, 长盛科技增长了0.08万吨/年。全球十强厂家中,包含了吉林化纤集团、中复神鹰、新创碳谷、宝旌四家中国大陆企业。

2023年已经宣布并在进行中的扩产有:东丽欧洲计划投资1.2亿欧元,法国工厂年产量将从0.5万吨/年增至0.6万吨/年;东丽美国投资1500万美元升级生产线,实现t1100g产能翻番(2024年初已经完成),扩建其位于加利福尼亚州morgan hill的工厂;东丽韩国扩建0.330吨/年产能的第三条生产线, 把年生产能力提高到0.8吨/年;到2025年,东丽集团至少增加0.75吨/年小丝束产能。吉林1.5万吨高性能碳纤维、宝旌 3万吨/年 (2025前完成)、中复神鹰3万吨/年(2026年完成)、上海石化0.6万吨/年(2024年完成)、韩国晓星在中国的0.96万吨/年及越南的2.16万吨/年扩产计划等。

对比2022年的全球碳纤维运行产能25.855万吨,2023年为29.023万吨,同比增长12.3%。所有的新增产能由中国、韩国晓星及土耳其dowaksa贡献(见图4)。

近几年,中国运行产能在全球的占比:2019年17.3%排名美日之后第三名;2020年21.1%排名美之后第二名;2021年30.5%全球第一;2022年43.3%,全球第一,2023年47.7%,全球第一名。这些显著的进步充分证明了我国制造大国的能力。

2023年,俄乌战争对欧洲的能源问题凸显,整个欧洲的能源价格上升,对于碳纤维生产这是重要的成本,所以,除了紧密供应链的必须及碳纤维的高附加值,欧洲(包括东欧)生产碳纤维将举步维艰。据未经证实的市场传言:zoltek 的匈牙利工厂出现长时间的停产。

从产地生产要素优势看,全球碳纤维生产从昂贵能源国家及地区,向便宜区域的转移,是不可避免的大趋势。

综上所述,疫情影响逐步化解,市场将步入正轨。疫情使国际贸易秩序与海运体系紊乱,这是体育器材市场从2019年到2023年的过山车表现的元凶。从历史上看,这个市场始终保持碳纤维的压舱石,一直是小幅度稳定增长,这个趋势并没有改变,很快会恢复到正常的状态。

供不应求及价格高企,抑制了工业市场的需求,反之则促进。工业应用更多是与其他可替代材料的竞争,其中大多数是性价比的竞争。同理,低价格的碳纤维,也势必激发出各类新的应用。所以,我们也呼吁各家碳纤维企业保持战略耐心。

高强度洗牌是任何产业发展的必然过程。除了东丽及日本政府的扩产计划,其他国际碳纤维传统巨头则相对比较谨慎。对比之下,新兴碳纤维企业(尤其是中国及韩国)胆子很大。不确定的市场需求和确定的大产能扩张必会导致残酷的行业洗牌。而德国西格里考虑剥离碳纤维业务,只是知己知彼的理性经济人的正常行为。

中国碳纤维产业现状及存在问题

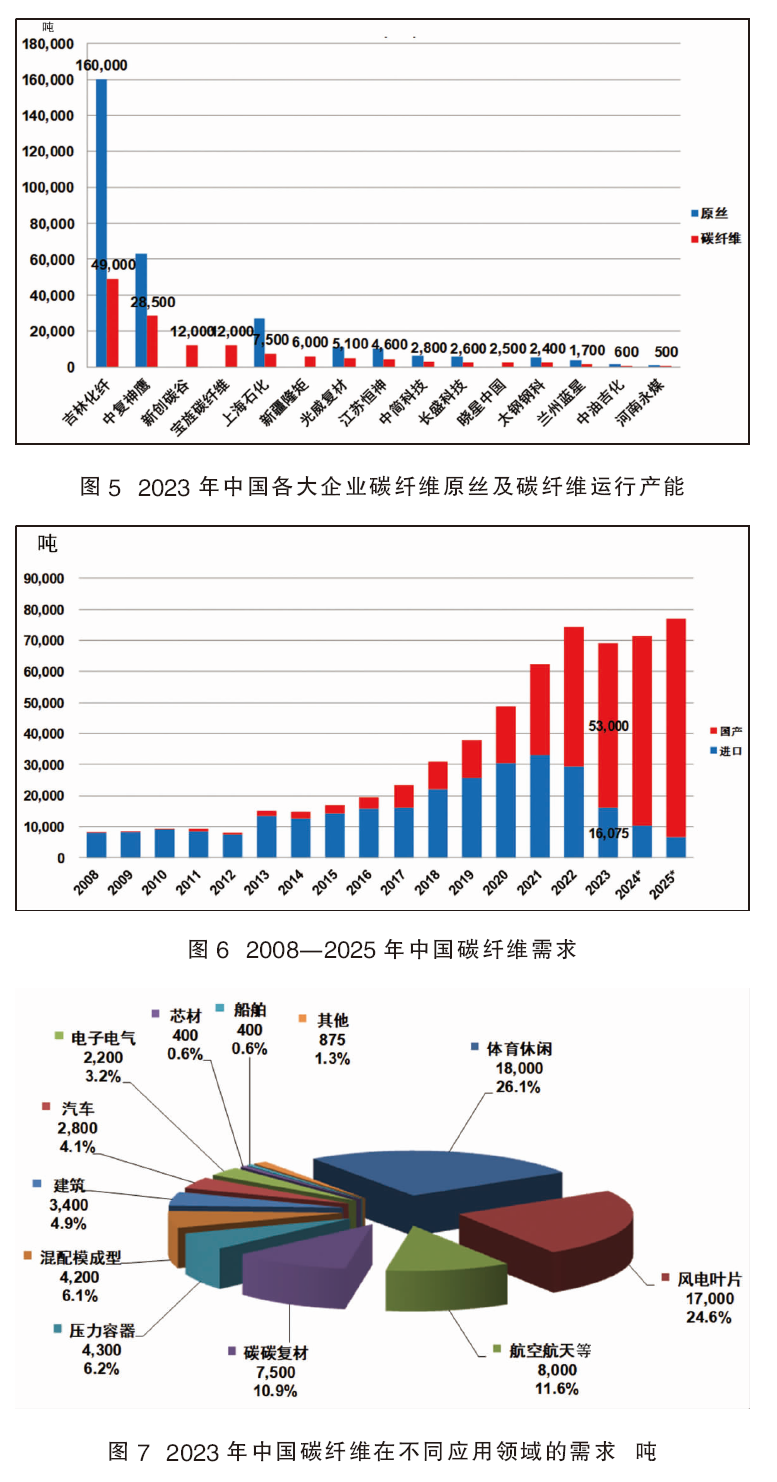

2023年,中国碳纤维产业取得了重大的成绩:大陆市场的碳纤维总需求量为6.9075万吨,其中,国产量5.3万吨(占比76.7%),对比2022年的4.5万吨增加了17.8%;进口量16,075吨 (占比23.3%),对比2022年的2.9429万吨降低了45.4% 。国产份额猛增,进口碳纤维塌方式下滑。从2022年开始,国产碳纤维已经成为中国市场的主流供应,2023年,国产碳纤维成为绝对主流,这个国产替代的趋势将会愈来愈强。从2021年开始,中国已经持续成为全球碳纤维实际运行产能及需求最大国,2023年这个地位得到极大的增强。2023年,全球十大最大产能公司中:吉林化纤(第二)、中复神鹰(第三,2022第四) 、新创碳谷(第八)、宝旌碳纤维(第九)。今后几年,这个格局还会有重大变化。

表2为中国碳纤维产能一览。中国碳纤维的主要厂家如下:国企有吉林化纤(第一)、中复神鹰(第二)、宝旌碳纤维(第四)、上海石化(第五)、江苏恒神(第八),太钢钢科(第十二)、蓝星(第十三)中油吉化(第十四),还有河南永煤、西安康本、煤化所扬州基地等。民企(含外企)有新创碳谷(第三)、新疆隆矩(第六)、光威复材(第七)、中简科技(第九)、长盛科技(第十)、晓星中国(第十一)。2023年中国13.833万吨运行产能中,国企占总运行产能的77.5%,民企(外企)占总运行产能的22.5%。 2023年中国碳纤维的总销量5.3万吨中,国企占89.8%,民企(外企)占10.2%。

如果从三类应用企业(第一类航空航天等企业类、第二类高性能工业应用企业、第三类低成本应用企业)统计,2023年总运行产能13.833万吨中,第一类(扣除折算产能)占比6.3%,第二类占比25.8%,第三类占比67.9%;2023年总销量5.3万吨中,第一类占比14.7%,第二类占比34.3%,第三类占比51.0%。

2023年中国产能达到13.833万吨,比2022年的产能11.205万吨多出了2.628万吨,其中新增产能的贡献者:中复神鹰增长1.4万吨,吉林化纤集团增长7000万吨,晓星中国新增2500吨,中简科技增长了1500吨,长盛科技增长了800吨,西安康本增长了180吨。详见图5。

上述绝大部分企业的原丝统计,只是用碳丝产能乘以2.2的估算数据,上图中有四家企业目前无自主原丝供应,其中,宝旌及新创碳谷正在抓紧建设自己的原丝基地,有可能今年投产,晓星进口韩国本厂原丝。

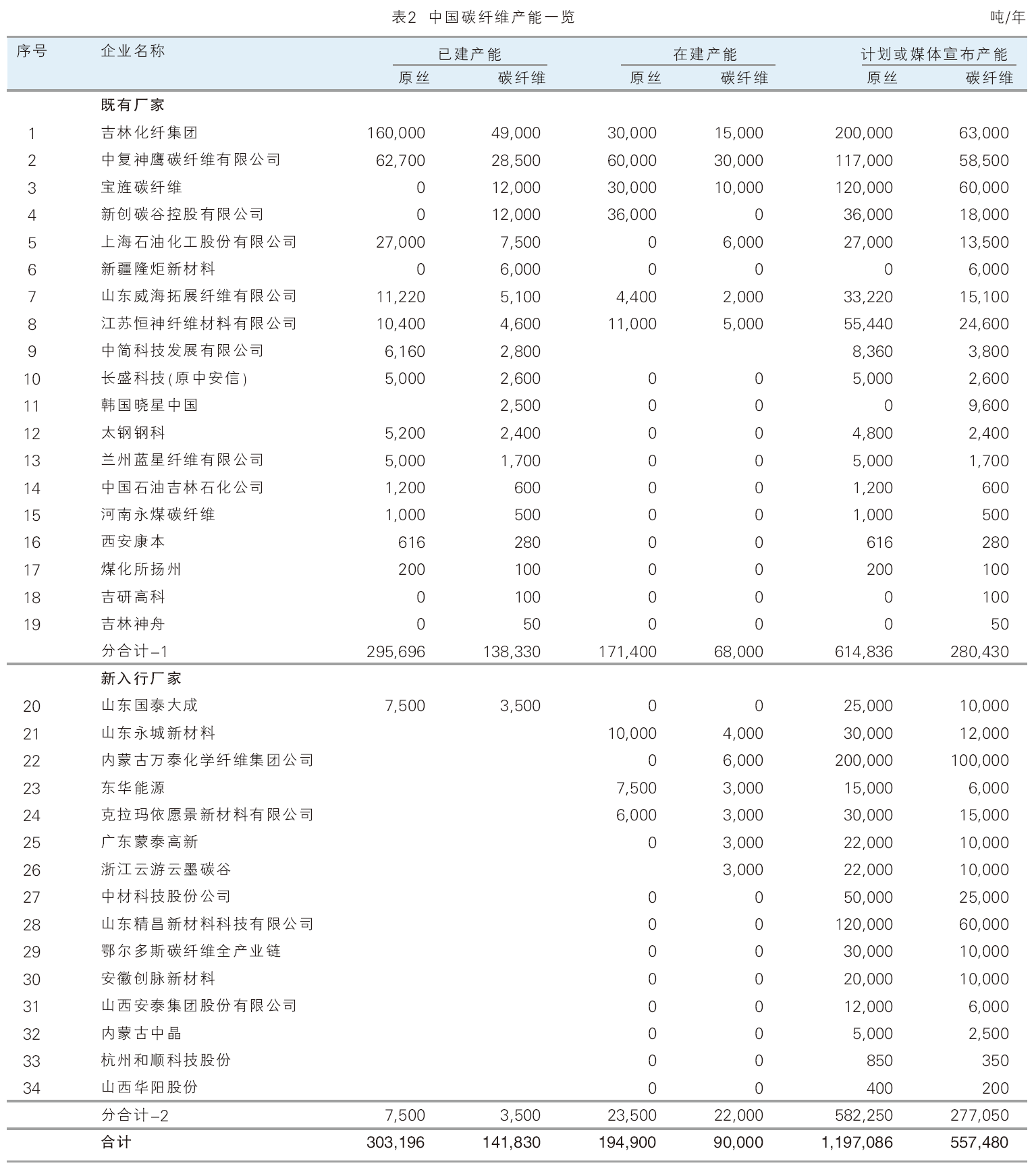

2023年中国碳纤维的总需求为6.9075万吨,对比2022年的7.4429万吨,同比降低了7.2%。其中,进口量为1.6075万吨,占总需求的23.3%,比2022减少了45.4%;国产纤维供应量为5.3万吨,占总需求的76.7%,比2022年增长了17.8%。对比2022年高达53.8%的增速,2023年严重放缓,详见图6。

2015—2023年中国碳纤维市场需求的增长率分别为13.4%、16.5%、20%、32%、22%、29%、27.7%、19.3%和-7.2%,市场的拐点已经出现;对应的供应量增长率分别为25%、44%、105.5%、21.6%、33.3%、54.2%、58.1%、53.8%和17.8%。随着上述市场增长的放缓甚至降低,相应的国产碳纤维供应量的增长会相应放缓。

2023年进口碳纤维呈现断崖式下降,主要原因是国产碳纤维对进口替代的增强,次要原因是中国市场的发展不及预期。

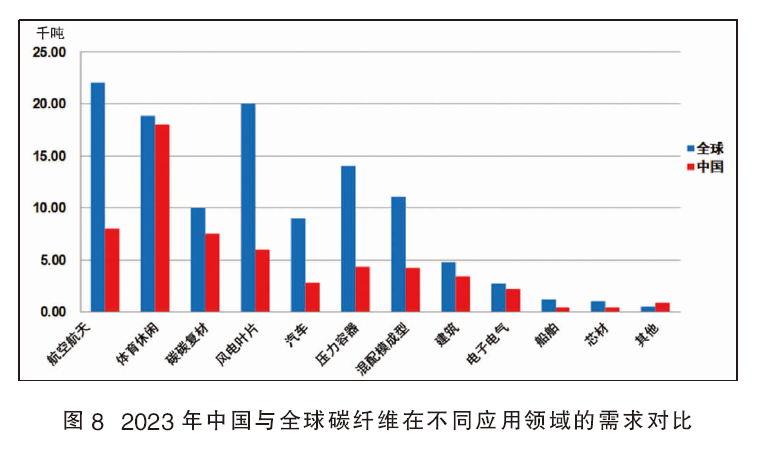

如图7所示,在目前的碳纤维应用领域内,中国优势应用行业是体育休闲、碳碳复材(包含耐火保温毡)、建筑、电子电气;航空航天及压力容器等领域迅猛发展,大幅度缩小了与国际的差距,但主力需求的商用航空应用刚起步;风电(中国总需求1.7万吨中,扣除了国外用户,只是统计国内风电厂家的用量)与国际依然有巨大差距;汽车及混配模成型会因为中国新能源车的高速发展而应用潜力巨大。 2023年中国与全球碳纤维在不同应用领域的需求对比见图8。

中国碳纤维发展的建议

1.产能过剩的思考

首先,全球的市场需求出现了阶段性的低迷,其中主要是风电叶片的需求从高速增长到降低。其次是疫情对国际贸易及海运导致的紊乱,形成了诸如体育器材的过山车需求的表现。然后是近三四年全球市场的供不应求导致价格上涨,用户端增加了库存,2023年市场价格下降,客户端消化库存,形成了当期需求下降。最后就是以中国为主的产能急速扩张(2022年中国一年的产能增量就相当于美国总产能)。上述因素导致了全球产能的过剩。

去年同行热议的主题有两个:一个是疯狂的新投资进入行业,其特点是新入行者基本都能做到万分自信,自信到可以忽略市场的供需关系,自信到可以团灭现有厂家,似乎他一出手就是行业王者。行业专家们对此都忧心忡忡,希望有相关机制去制约盲目的新进入者。但我们坚信:今天的盲目扩产及疯狂的新投资项目,必然会得到市场机制的教育。我们既有的碳纤维企业中,尤其是下大工夫在技术研发的企业,混乱之后,也一定会迎来行业黄金发展期。这也就回答了行业关心的第二个问题,企业该如何解困?企业必须加大技术研发力度,没有足够的新技术积累,绝对不要扩建。

2.加大技术创新、差异化竞争

中国碳纤维代表性企业十多家,三类应用市场,各有相对应的生存发展空间,我们旗帜鲜明地反对:在碳纤维产业发展的现阶段,大规模做三类应用市场的全覆盖策略。同时我们也反对所谓的“全产业链建设”的概念,反对在技术与应用市场并不具备的情况下,为了所谓的“全产业链战略”而盲目采购大批复合材料装备;看似下游还有利润空间,技术难度似乎也不高,便立即投资复制工厂,低价拼杀;做复材或应用的公司以为市场在自己掌控中,不去看资源或技术是否真正掌握,就盲目上溯到纤维生产,这些并非明智之举,严重扰乱行业秩序,失去企业长期稳步发展的机会。纤维厂家之间还应立足细分领域,将主要精力用在“降本增效稳质”的技术开发上。

前几年市场的繁荣激发了很多新的投资者进入,我们能清晰看到:新入局者,一定有“短平快”思维:大概率通过挖角、采用标准工程设计公司以及标准设备制造商来复制技术,这种方法确实有后发优势。但真想做大做强的企业,务必要杜绝“短平快”的懒汉思维,把科技创新当作首要任务的同时,制定人才激励机制,深挖人才潜力,就能保障企业健康稳步发展。

3.国际化经营必须快马加鞭

近几年海关数据表明,我国碳纤维的出口几乎可以忽略不计。

2017年开始,本报告开始出版英文版,向国际介绍中国碳纤维产业及发展,多年积累下来,已经有国际著名专业学术期刊及媒体注意到我们的报告,这两年开始重视中国碳纤维产业。20年前,广州赛奥通过代理欧美碳纤维复合材料装备进入行业,20年之后,希望利用我们的国际网络,为各家碳纤维的出口及国际化做好服务。在各家企业的国际经营中,除了参加国际展览会,我们还要特别注意与国际权威媒体的合作,无论是广告宣传、新产品的发布、企业重大成就报道、国际著名行业会议等等,我们均需要投入大量的精力与财力,在国际市场树立起企业及国家品牌。

除了销售纤维,更为重要的营销工作是进入国际创新生态链。这就要求,我们碳纤维企业的营销人员要具备丰富的复合材料及应用知识,形成一双慧眼,能看懂偶尔一个商业机会背后的应用前景;练就强壮双臂,有能力整合自身或社会相关的复合材料设计、树脂基体、复材工艺、制造、检测等资源,去协助应用端客户获得复材k8凯发登录的解决方案。这才会为以后国际仓库、国际工厂打下坚实的市场基础。如果客户只是把碳纤维当作普通商品,并随时根据价格更换供应商,这就不可能实现真正的国际化经营。

4.全力开拓碳纤维创新生态链

在高性能工艺应用市场,目前的主要应用市场是体育器材、压力容器及部分碳碳复材,这三个应用分市场确实有一定程度的“价降量升”的效应,但也与该应用的发展有极大关联,比如氢气瓶,即使碳纤价格降低为零,也不能期盼满街跑着氢能汽车。体育器材有较强的“价降量升”的效应,中国是自行车王国,西方也有大量休闲运动类自行车的需求,目前市场主体依然是沉重的金属类,如果碳纤维企业与复材自行车企业通力合作,在复材工艺上实现高效与自动化,有可能把“阳春白雪”的碳自行车带进千家万户,甚至共享单车领域。对比欧美,中国人均体育器材消费还是弱国,器材品牌发展还处于原始阶段,这是大有可为的领域。碳纤维企业应多关注这个领域的复合材料高效制备,以及对应用市场的宣传与培育。

在低成本工业应用方面,目前的主要应用是风电叶片、汽车、混配模成型,还有大量的功能性应用领域,如储能电极、耐火保温碳毡等等。其实更为广阔的市场还有待开发,因为我们清楚,同为轻质化材料,玻璃纤维每年的市场容量为1000万吨,铝合金的市场容量为7000多万吨,木材的用量数亿吨,塑料用量也是数亿吨……如此纷繁复杂的产业体系中,有太多可以采用碳纤维复合材料的领域。

基于这个超低成本的基础,我们曾经梦想的很多规模应用的前景,就完全可能变成现实。比如汽车、轨道交通、深海油田、各种拉索、各类高速旋转件、高速往复零件……所以,中国的碳纤维企业可以积极开拓“创新生态链”,在应用方面奋力开疆拓土,为人类碳纤维工业文明奉献中国元素。