核心摘要

●库存压力增大 景气指数持续回落

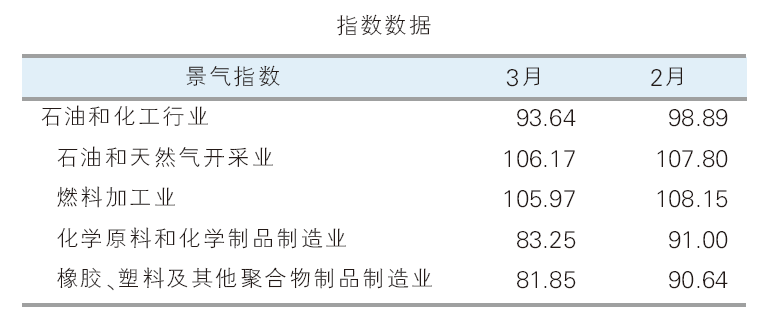

石油和化工行业景气指数在2月回落后,3月继续回落,至93.64。春节过后,房地产业复工不及预期,房地产开发投资、房屋施工面积以及房屋竣工面积同比均有所回落,叠加2月份汽车产销数据同环比也均回落走低,表明市场需求尚处波动复苏过程中,石化企业库存压力增大,致使石油和化工行业景气指数持续回落。石油和化工行业景气指数与4个子行业景气指数环比虽均出现不同程度的回落,但景气指数整体仍好于去年同期水平,说明持续向好的方向没有改变。

热点聚焦

●设备更新、消费品以旧换新或带动需求恢复

3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》(以下简称《方案》)。《方案》的印发和落地或将有助于解决有效需求不足的问题,带动对橡胶、塑料等基础原材料需求的增长,也将带动石油和化工行业景气指数的回升向好。

●欧美通胀预期分化,加大大宗商品价格上行阻力

3月,欧洲央行下调了今年通胀的预期,而美联储则上调了今年通胀的预期,欧美预期的变化或使欧洲央行提前开启降息通道,美元的强势地位将有所增强,以美元计价的大宗商品价格上行阻力也会有所增加。

建议及提示

●市场预期

《方案》的印发对市场信心有所提振,《方案》的逐步落地实施也将有助于制造业市场的持续向好。

●风险提示

美联储尚未实现通胀率回归到2%的目标,降息时间不确定将对石化行业带来深远影响。

opec 减产协议延续至二季度末,地缘冲突愈演愈烈,原油供应风险加大。同时,二季度为原油需求旺季,原油供需矛盾的加大也将对石化行业的运行产生较大影响。

石油和化工行业景气概况

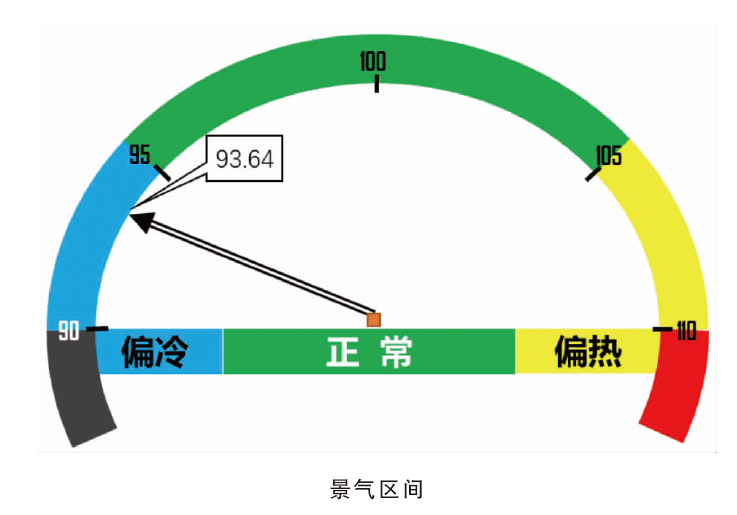

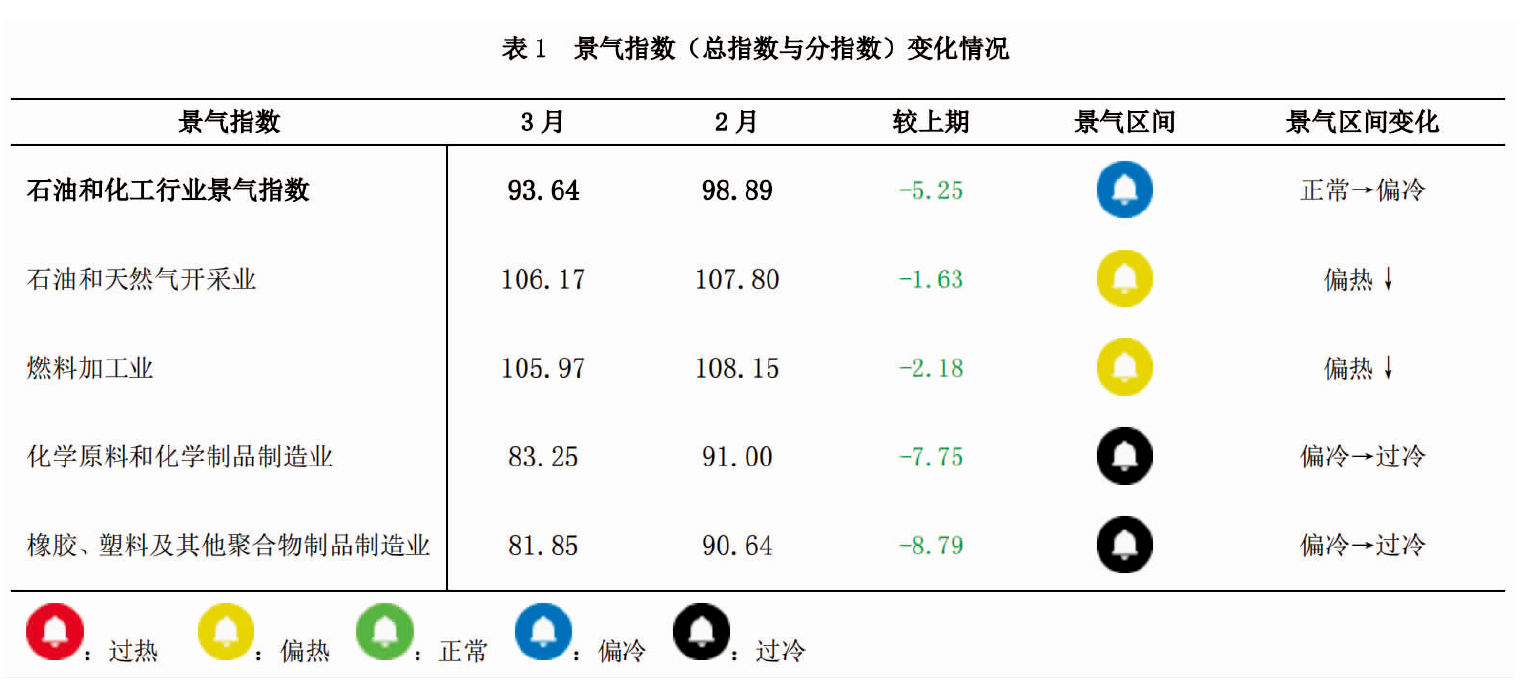

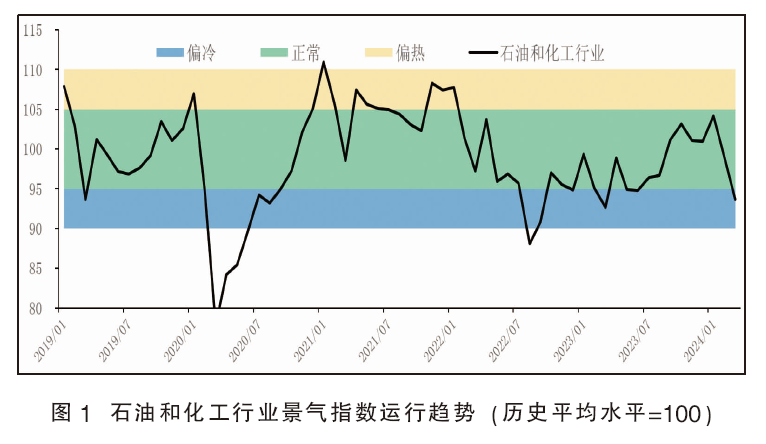

2024年3月,石油和化工行业景气指数继续回落,降至93.64,较2024年2月下降5.25个百分点,降至偏冷区间,环比降幅收窄0.65个百分点(见图1)。2024年3月,需求端持续低迷,行业去库存压力增加,4个子行业景气指数环比均有所回落。春节后房地产业复工速度缓慢,而且2月份汽车产销同环比均出现了不同程度的下降,下游行业的持续走弱对橡胶、塑料制品的需求有所放缓,橡胶和塑料制品的去库存速度不及预期,企业存货周转率持续下降,同时需求减弱对相关产品价格的支撑也有所削弱,行业的成本利润率下降,因此橡胶、塑料及其他聚合物制品制造业景气指数环比回落8.79个百分点,进入过冷区间。作为上游的化学原料和化学制品制造业景气指数环比也下降了7.75个百分点,进入过冷区间。终端需求的弱势使交通运输需求也有所放缓,随着春节假期的结束,居民出行需求暂时减少,燃料加工业景气指数环比回落2.18个百分点。北半球冬季已过,油气库存水平仍保持在高位,去库存速度较为缓慢,石油和天然气开采业景气指数环比回落1.63个百分点。

整体来看,石油和化工行业景气指数回落至偏冷区间是企业去库存压力增加、库存周转缓慢引起的,但景气指数好于去年同期,复苏动力仍在。表1为景气指数(总指数与分指数)变化情况。

2024年3月,中国经济总体延续复苏态势,但复苏在波动中缓慢进行。国家统计局数据显示,3月,制造业采购经理指数(pmi)为50.8%,继跌落至收缩区间5个月后首次重返扩张区间。虽有制造业利好加持,仍难以抵消房地产业走弱带来的影响。2024年1—3月百强房企累计操盘销售金额同比减少47.5%,市场悲观情绪的蔓延导致整体销售表现不佳,销售增速持续下滑。2月社融同比多增1.56万亿元,较1月有较大幅度的回落,m2同比增长8.7%,与1月持平,m1同比增长1.2%。m1、m2剪刀差大幅走阔,说明1月信贷需求具有一定的透支现象,实际的货币流动性并未出现明显改善。房地产市场的低迷仍将对居民部门信贷扩张形成阻力,而政府与企业部门信贷增量可观,反映出我国经济仍在持续修复。

国际方面,opec 减产决议延至二季度末,同时俄罗斯受乌克兰无人机袭击影响原油出口量减少,原油供应收紧的预期有所增加,但是二季度将迎来消费旺季,部分国家可能会增加出口意愿,减产执行率或面临较大挑战,原油供应不确定性仍存。同时,美联储和欧洲央行对今年通胀的预期出现分化,欧洲央行或更早开启降息通道,以美元计价的大宗商品价格仍有较大上行压力。

热点分析及未来展望

1.大规模设备更新和消费品以旧换新或带动需求持续好转

去年12月召开的中央经济工作会议和今年2月召开的中央财经委员会第四次会议,都对大规模设备更新和消费品以旧换新进行了部署;今年3月1日召开的国务院常务会议对此进行了细化安排,今年的两会政府工作报告中再次提出推动各类生产设备、服务设备更新和技术改造,3月13日国务院印发《推动大规模设备更新和消费品以旧换新行动方案》。

从大规模设备更新视角看,生产设备的智能化改造是匹配人口结构变化的必然选择,可以在短期内解决需求预期偏弱的问题。从消费品以旧换新来看,2023年底我国民用汽车保有量达到3.36亿辆,家电保有量超过30亿台,汽车和家电的更新换代能够创造万亿元规模的市场空间,可以有效解决当前短期消费不足的问题。设备的更新以及消费品以旧换新的持续开展,将对橡胶、塑料等基础原材料的需求增长形成带动,激活市场,带动行业景气指数回升。

2.欧美通胀预期出现分化,大宗商品价格压力仍存

3月7日,在货币政策会议上,欧洲央行虽然连续4次维持三大关键利率不变,将主要再融资利率、边际贷款利率和存款机制利率分别维持在4.50%、4.75%和4.00%的高位,但是下调了欧元区通胀预期,2024年通胀率下调至2.3%,2025年和2026年通胀率分别下调至2.0%和1.9%。会后多位欧洲央行官员表示,欧洲央行很有可能在今年6月份的货币政策会议上宣布开始降息,市场上对欧元区降息的预期快速升温。与欧元区相比,2月份美国cpi同比上涨3.2%,超出市场预期,美联储在3月份的联邦公开市场委员会(fomc)会议上对于降息的表态则更为谨慎,对于通胀达标和年内降息的信心并无明显变化,维持了2024年个人消费支出平减指数(pce)通胀率2.4%的预测,修正核心pce通胀率0.2个百分点至2.6%,基本维持2025年pce及核心pce通胀率预测均为2.2%左右,2026年均维持2%。

综上,对于欧洲央行而言,其下调通胀预期反映了其对当前欧元区经济增长状况的担忧,并且希望通过释放降息预期缓解经济增长压力。美联储虽然也面临经济增长减慢的问题,但是美国经济仍具有韧性,在降息时需要平衡经济增长与通胀目标。因此,欧美对于通胀的预期出现了一定程度的分化,使美元的强势地位有所延续,同时使得以美元计价的大宗商品价格的上行压力有所增强。

3.石油和化工行业景气展望

2024年3月,春节后房地产业复工情况不及预期,而且汽车等制造业2月的数据有所回落,石油和化工行业去库存速度不及预期,库存周转率下降了9.79个百分点,使石油和化工行业景气指数持续回落。进入4月后,随着各地房地产限购政策的进一步放宽,“三大工程”以及房地产白名单项目的持续推进,房地产开发和销售预计将有所好转。同时,汽车、家电行业以旧换新活动在多地正在展开,终端需求复苏向好,企业面临的库存压力或将缓解,推动橡胶、塑料及其他聚合物制品制造业和化学原料和化学制品制造业景气指数回升,进而推动石油和化工行业景气指数止跌转涨,重回正常区间。