近几年来,在下游锂电、pc等行业的驱动下,碳酸二甲酯(dmc)工艺技术快速发展,产能、产量显著增长。随着新能源、新材料行业进入规模化发展快车道,dmc将迎来新的发展机遇。但同时也应看到,行业新上装置热情高涨,产能扩张集中,产能增速为消费量增速的近2倍。因此,新上dmc装置应注重先进技术的应用,聚焦高端电子级产品的开发,并根据市场需求合理分配产品等级。

供需失衡加剧,产业链一体化趋势明显

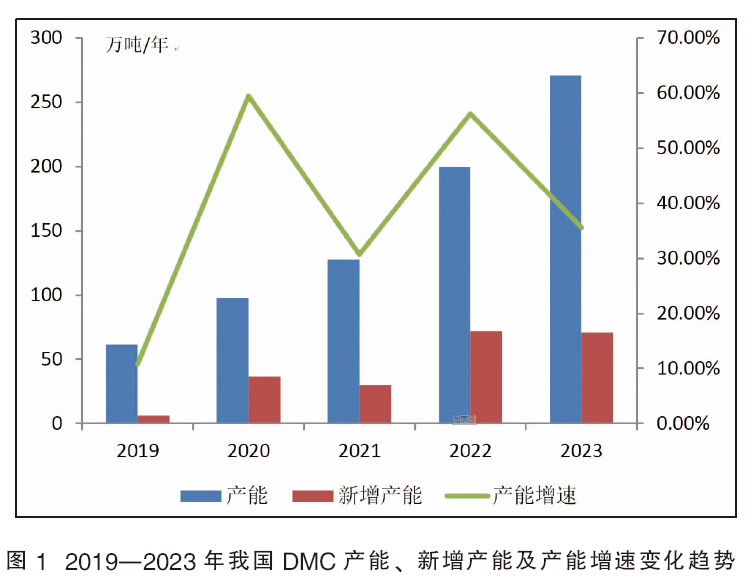

近五年dmc产能呈逐渐增长态势,2019年江苏奥克3万吨/年环氧乙烷(eo)酯交换法工艺装置和东营顺新3.0万吨/年po酯交换法工艺装置投产。2020年是dmc装置投产大年,新增产能均是新工艺路线,山西中科惠安5万吨/年间接尿素工艺装置、安徽红四方5万吨/年甲醇气相羰基化工艺装置、重庆万盛6万吨/年甲醇液相羰基化工艺装置及浙江石化20万吨/年eo酯交换法工艺装置均于年内投产出货;华鲁恒升装置由4.5万吨/年扩至5万吨/年;2020年国内新增dmc产能36.5万吨/年,同比增长59.5%,达到97.8万吨/年。2021—2022 年市场再度迎来产能投产的爆发期,这一时期行业的扩张潮及石化行业一体化发展战略是产能快速增长的主要推力。2021年华鲁恒升30万吨/年乙二醇联产装置投产,总产能同比增长30.7%,达到127.8万吨/年。 2022 年产能增速更是高达56.3%,新增产能包括山东德普6万吨/年、山东利华益10万吨/年、海科思派6万吨/年、湖北三宁15万吨/年、海南华盛1万吨/年、中沙天津10万吨/年、石大胜华泉州10万吨/年和新宙邦5万吨/年,dmc总产能达到199.8万吨/年。

在多套新产能陆续投产的背景下,行业供需格局逐步由紧平衡向供需失衡态势转变。截至目前,2023年国内dmc总产能提升至270.8万吨/年,新增产能包括6月份德普化工二期6万吨/年、华鲁恒升二期30万吨/年新装置陆续投产,9月份卫星石化10万吨/年新装置投产,11月份海科思派二期10万吨/年装置投产,12月份山东卓航15万吨/年装置投产,新增产能共计71万吨/年左右。2019—2023我国dmc产能、新增产能及产能增速变化趋势见图1。

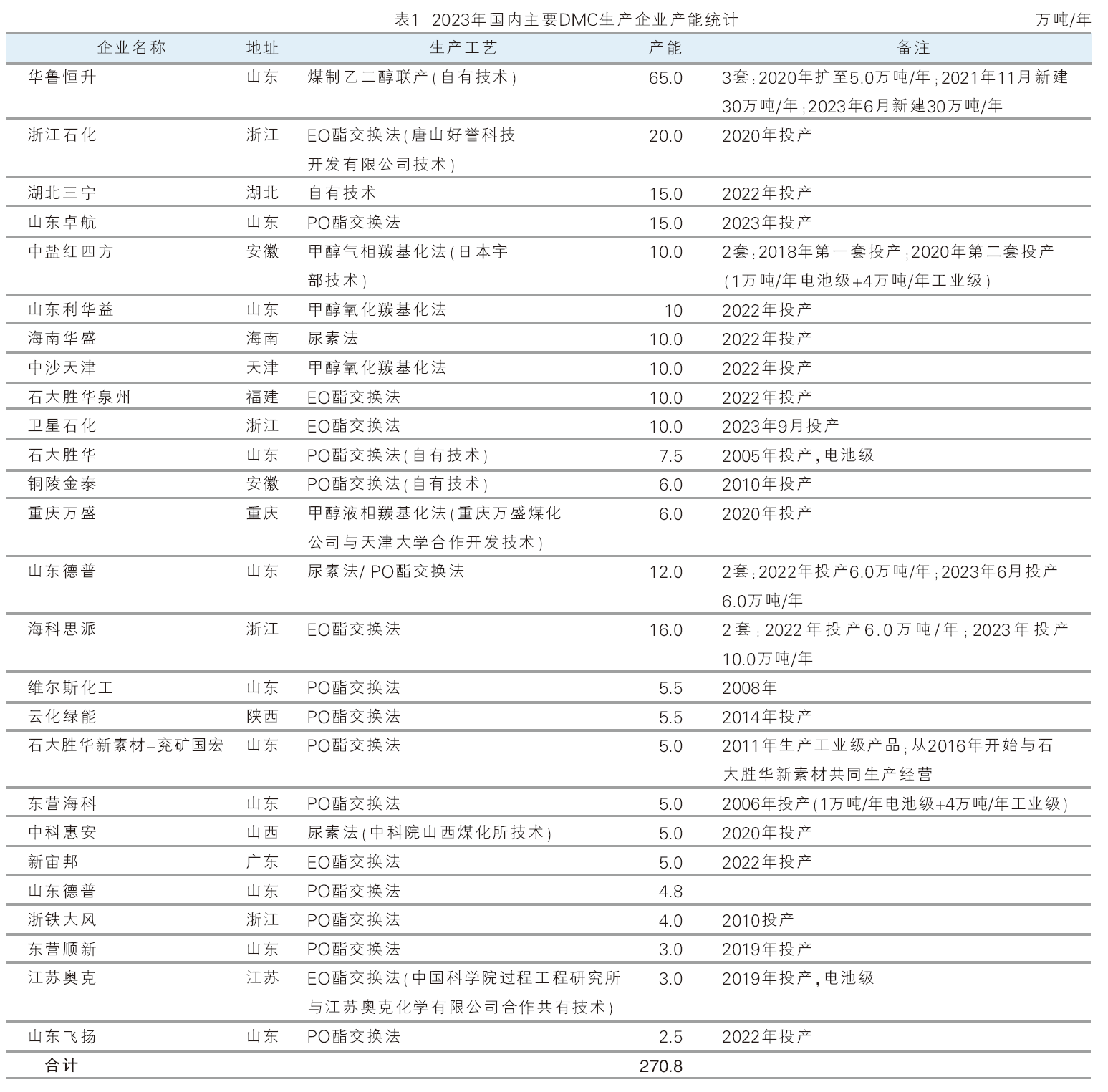

从2023年新增装置的情况来看,工艺路线多元化与一体化制并举。但从单套产能规模来看,一体化制规模化程度更高,且部分装置下行延伸配套聚酯产品,产业链完善度大大提升,且整体单套产能仍是10万~30万吨/年规模为主,企业多以煤企转型为主。2023年国内主要dmc生产企业产能情况见表1。

2023年国内dmc产能区域分布依然较为集中,全国最大的区域是华东地区,占比81.98%;其他地区占全国产能的19%左右。近几年,国内dmc产能分布区域呈现多元化的特点,西南、西北、华北地区或发展的更加完善。但从产能的占比来看,预计会延续华东为主,其他区域辅助的分布格局。

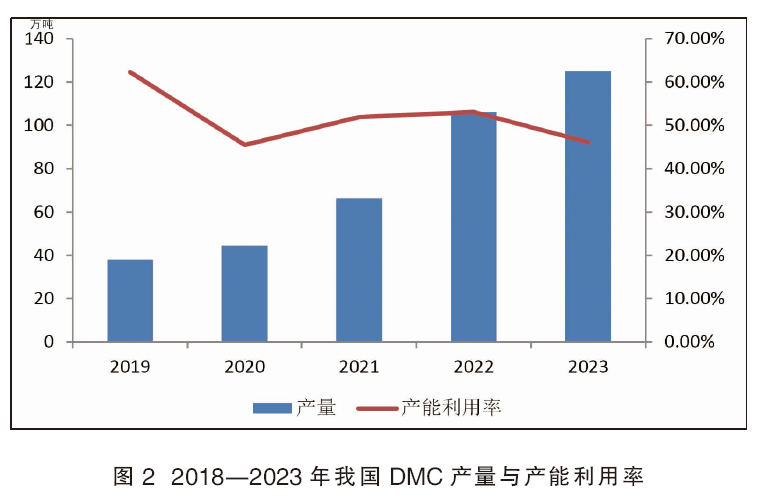

从2019—2023年国内dmc产量与产能利用率变化对比来看,两者走势的相关系数在-0.21,处于负相关状态。2019 年产能利用率处于逐渐偏高位状态,行业产能利用率在55%附近。2020年受新增产能投产但尚未稳定产出影响,年内行业产能利用率出现一定下滑,为49%,但产量数据有一定提升。2021—2022 年伴随着新增产能不断投放,前期新产能逐渐稳定,行业整体产能利用率有所修复,产量大幅提升。2023年,新增产能投产带动产能大幅提升,但叠加行业景气度及内外经济环境的影响,行业开工负荷表现温吞。直至目前,产量增速下滑明显,2023年国内dmc产量为125万吨。2018—2023年我国dmc产量与产能利用率详情见图2。

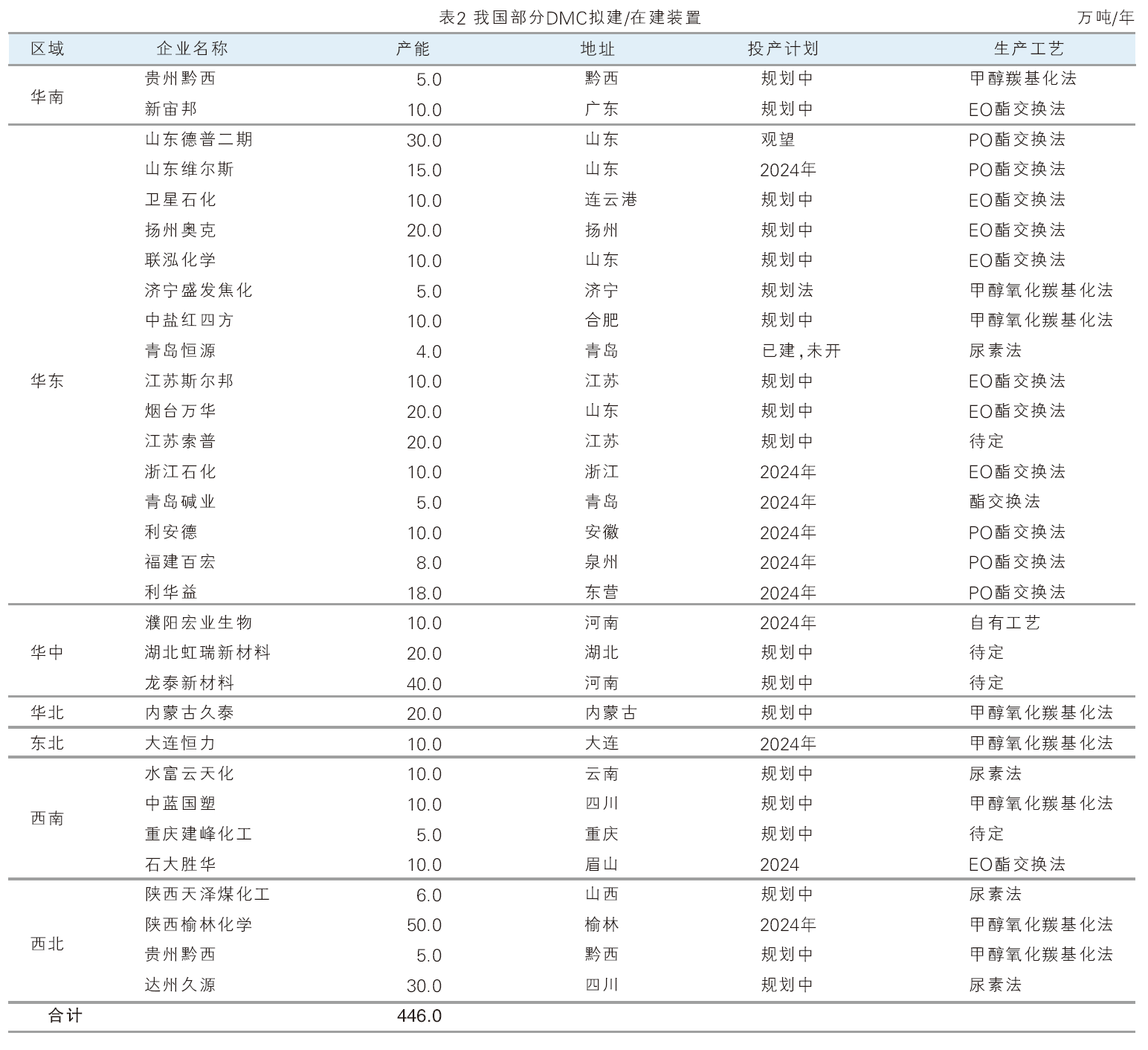

2024 年,大型炼化厂逐渐步入一体化发展,国内dmc供需失衡加剧。伴随我国工业级dmc及上下游新增产能释放,产业链一体化趋势愈加明显,预计我国dmc供需均呈现大幅增长之势。2023—2030年我国dmc产能年均复合增长率在10.77%,产量年均复合增长率在12.14%,2027年产能将达到492.3 万吨/年,产量将达到225万吨。整体来看,未来我国dmc供应过剩趋势明显,开工率维持在低位。我国部分dmc拟建/在建装置详情见表2。

下游电解液和pc需求增速较快

2019—2023年我国dmc消费呈逐年递增趋势,2023年dmc消费总量预计在120万吨,较2022年上涨17.65%。

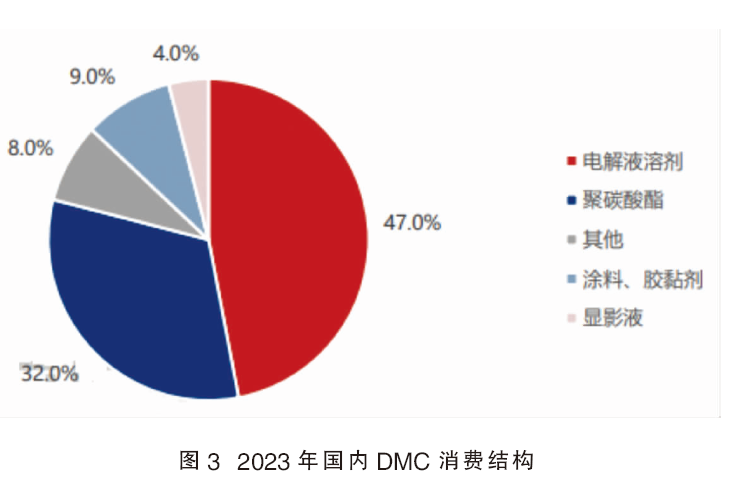

按照纯度,dmc可分为工业级(99.9%)与电池级(99.999%以上)两类。下游应用十分广泛,除传统的胶黏剂、涂料、显影液及pc等,近来锂电池电解液溶剂在dmc下游应用中的占比已达30%左右,成为该产品的主要应用领域。而从产品纯度来看,纯度较低的工业级dmc主要应用于传统下游及pc,而锂电池电解液则需要更高纯度的电池级dmc。

近5年,在发展新能源锂电池的政策推动下,电解液溶剂市场份额逐渐增多。在非光气法工艺逐渐崛起的带动下,pc行业对dmc的消费增速亦比较明显。在涂料及胶黏剂领域,dmc一般作为可替代性溶剂,消费波幅有限。

2023年国内dmc消费量较大的产品有电解液溶剂、pc、涂料、胶黏剂和显影液等。目前电解液溶剂是需求最大的产品,占比达到47%;其次是pc,占比为32%;涂料和胶黏剂占9%,显影液占4%,其他行业占8%。

2023年pc产量预计在240万吨左右,同比上涨38.74%;电解液增量亦明显,全年产量在106万吨左右,同比增长31.35%。从产比图来看,电解液占比高于pc。2023年国内dmc消费结构见图3。

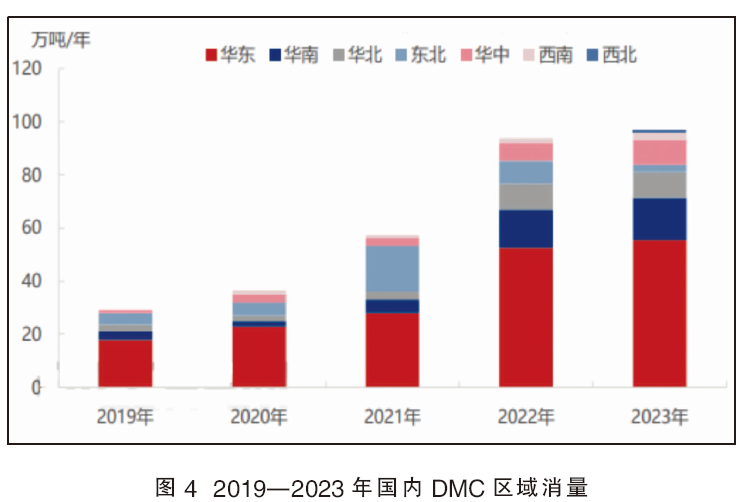

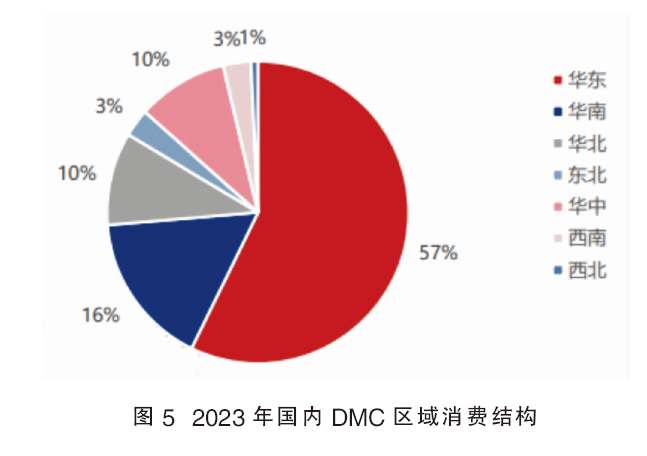

从近5年区域消费来看,dmc主要消费增长区域分布一直比较集中。其中,华东地区作为pc及电池电解液溶剂的主要集中地,近年不断扩产,增长迅速,截至2023 年华东地区dmc总需求量占全国的57%。华南地区前期需求处于较低水平,但伴随海南华盛及华南部分电解液溶剂企业的投放,需求量加大,2023年位居第二,占全国总需求量的16%。其他地区也均有增加,但占比相应较少。2019—2023年国内dmc区域消费详情见图4。2023年国内dmc消费区域分布见图5。

展望未来,随着 2021—2023 年行业高价时期的结束,预计2024—2027年国内dmc行业供需格局将修复,产能集中度不断提升,新增产能数量也将不断提高。叠加老旧产能的退出,dmc行业景气度有望重新回升,市场供需格局也将逐步改善。阶段性供应过剩的局面将较明显缓解。

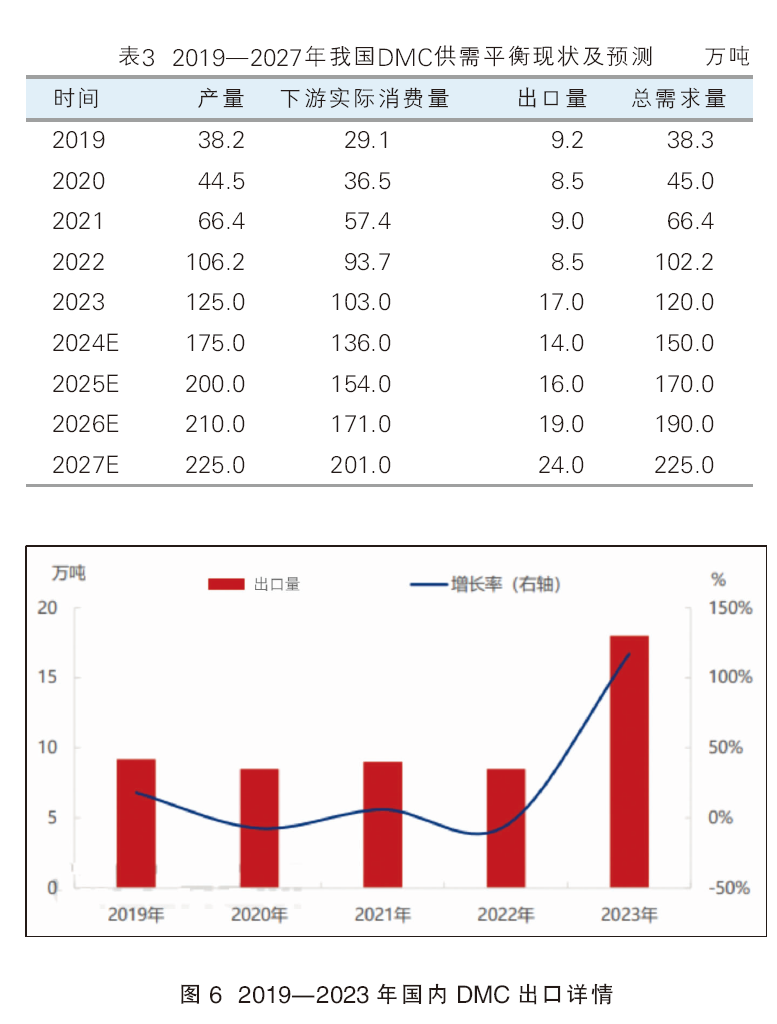

我国工业级dmc产能占全球的70%,以出口为主。2019—2023 年我国工业级dmc出口量呈“w”走势。 2019年出口量为9.0万吨,主要是当时国内价格较低,下游需求平平;2020—2022年,受到到全球疫情危机的影响,交通受阻,叠加国外装置开工情况不乐观,出口量维持低位;2023年,疫情影响因素基本消除,上半年出口情况有所好转,下半年出口数量占比较大,整体出口数量明显增加。2019—2023年国内dmc出口详情见图6。2019—2027年我国dmc供需平衡现状及预测见表3。

2024年价格将窄幅波动

2023 年国内dmc及电解液溶剂行业利多集中,产业链内各产品下行,dmc、碳酸甲乙酯产能集中投放,导致价格有所下跌,原料同样处于低位。下半年,终端需求乏力表现逐渐明显,拖累上游原料不断下跌,而dmc产能在 2023年仍大量投产,故价格同比跌幅达27.75%。

2023 年国内dmc行情呈现近些年比较低迷的趋势,整体在近五年均价以下。2023 年的价格走势分两个阶段,首先上半年dmc一直呈现下行趋势,均价为4626.98元/吨,同比跌26.48%;下半年价格有所下跌,均价为 4219.78 元/吨,同比跌30.96%,其中年内最低点出现在12月末,为 4075 元/吨;最高点在2月下旬,为 5150 元/吨。年内,国内dmc价格驱动主要围绕供需逻辑之间,第一季度需求端表现较差,下游终端处于淡季,整体产能利用率偏低。二季度,下游需求恢复未达预期,供应量提升明显,供需博弈之下价格下降,价格弱势。6月主力下游电解液溶剂及pc 需求提振,叠加主力工厂降低负荷及部分工厂停车检修,价格明显增长。下半年,从供需面来看,供应端装置交错检修,但整体供应量不减,需求恢复幅度有限。从原料端来看,原料价格环氧丙烷、甲醇等下半年均有收缩趋势,但联产产品丙二醇、乙二醇价格均下行,支撑不足,故价格回弱运行。

2023—2024 年期间,国内大量dmc新产能投放,部分配套上下游装置,供需格局不断重构,价格将回归成本定价法则,围绕成本线上下波动成为市场主旋律。未来五年,基本面来看新增装置陆续进入稳定生产期,供需博弈越来越激烈,根据成本定价法则及市场供需面变化等分析,预计 2024 年之后dmc市场价格波动幅度较窄,市场主流区间大概率在4000~4400元/吨。