自2022年初,全球最大单体炼厂浙石化全面投产以后,荣盛石化正式步入新的发展阶段。回顾历史,荣盛石化从传统纺织行业起步,二十多年来不断向上游延伸,逐步实现了聚酯、精对苯二甲酸(pta)、对二甲苯(px)、炼化环节的布局,目前已经转型成为大型石化企业。浙石化投产之后,荣盛石化的动作仍未放缓,而是布局了多个新项目,全力挖掘浙石化4000万吨/年炼油产能的盈利潜力。

浙石化二期投产后,荣盛石化又紧锣密鼓地规划了数个新材料项目。2022年8月,荣盛发布公告,以浙石化为主体,计划投资345亿元建设140万吨/年乙烯及下游化工装置项目,计划投资641亿元建设高端新材料项目,计划投资183亿元建设高性能树脂项目。此外,荣盛石化还分别于2022年1月和2022年5月成立了全资子公司荣盛新材料(舟山)和荣盛新材料(台州),并分别规划了金塘新材料项目和年产1000万吨高端化工新材料项目,前者投资总额约773亿元,后者约1480亿元。

从上述5个新材料项目装置产能规划来看,相对较为传统的炼油下游产品如低密度聚乙烯(ldpe)、高密度聚乙烯(hdpe)、聚丙烯(pp)对应的装置产能分别为40万吨/年、35万吨/年和90万吨/年,在总产能中的占比较低, 而更多原料被转化为荣盛之前未覆盖的新产品。显然,新项目投产后,荣盛产品线将得到极大丰富。

启用国内新技术打破技术壁垒

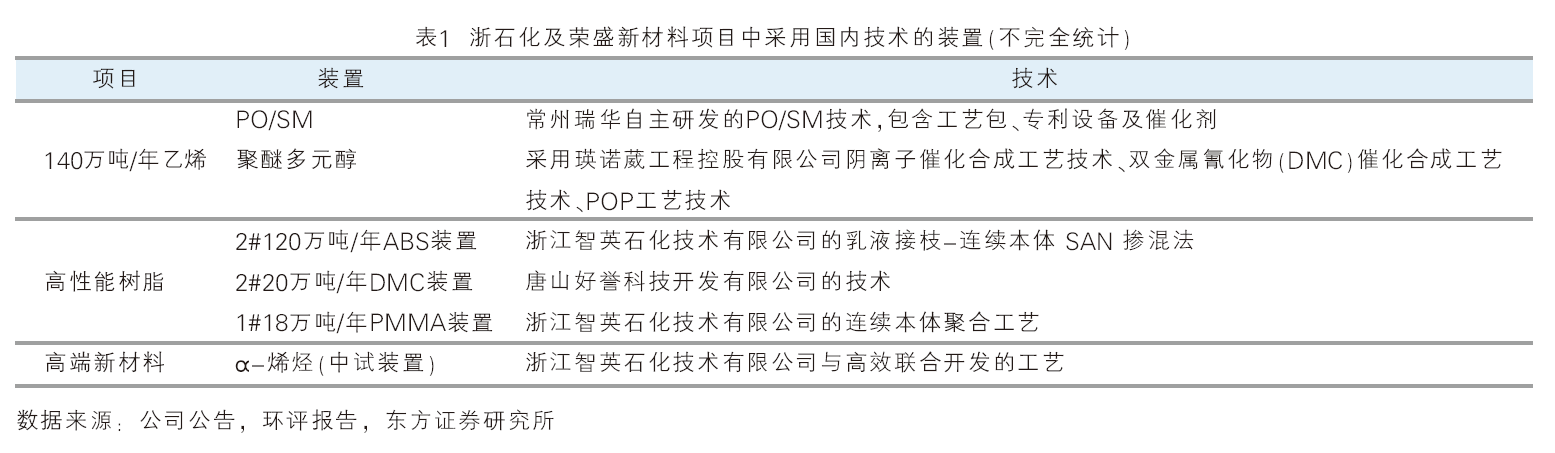

新材料产品的投产离不开k8凯发登录的技术支持,荣盛积极采用国内化工设计企业合作和自主研发的新工艺,打开自身产品空间的同时,也为国内技术提供了应用平台,为国内化工行业进步做出贡献。根据已经公布的公司公告和公开的环评报告,统计了新材料项目已知采用了或将采用国内技术的装置(表1)。其中,140万吨/年乙烯及下游化工项目中的环氧丙烷(po/sm)装置和聚醚多元醇装置,高性能树脂项目的2#120万吨/年丙烯腈-丁二烯-苯乙烯共聚物(abs)装置、2#20万吨/年碳酸二甲酯(dmc)装置和1#18万吨/年聚甲基丙烯酸甲酯(pmma)装置,以及高端新材料涉及到的α-烯烃产品的中试装置,均采用国产化新型工艺技术。

2023年6月19日,荣盛发布公告,浙石化在舟山绿色石化基地投资建设的27/60万吨/年po/sm装置产出合格产品。环氧丙烷生产技术主要有氯醇法和间接氧化法,国内共氧化法长期使用国外技术,其中乙苯共氧化法(po/sm)法由于联产苯乙烯,且比单独的环氧丙烷和苯乙烯装置具有更低的投资费用和操作费用,非常适合大型炼厂进行一体化生产,其主要的专利商有lyondell、shell和repsol公司。荣盛石化的po/sm装置采用了瑞华科技自主研发的工艺,对于打破国外技术的长期垄断有重要意义,该装置依托世界超大型炼化一体化项目,成本竞争优势明显。

根据高性能树脂项目环评报告,浙石化2#20万吨/年dmc采用了唐山好誉科技开发有限公司的技术:利用碳酸乙烯酯(ec)和甲醇(mt)酯交换反应生产dmc并副产乙二醇(eg)。dmc生产工艺主要包括光气法、甲醇氧化羰化法、尿素醇解法和酯交换法,其中酯交换法技术成熟,避免了一氧化碳、光气和氮氧化合物等其他工艺可能接触的有害物质。乙二醇的主要石化生产路线是环氧乙烷水合法,其工艺耗水量大,转化率偏低,且副产二乙二醇和三乙二醇导致较高的分离成本,而酯交换法生产乙二醇则具有较低的生产成本和较高的选择性。酯交换法生产dmc的技术开发和生产以美国texaco、dow和日本宇部兴产公司为代表。唐山好誉开发的酯交换法工艺以环氧乙烷、co2、甲醇为原料,单套装置产能达到20万吨/年,生产的dmc产品达到主含量99.9%以上的国标优级品,乙二醇产品达到主含量99.9%以上的国标聚酯级,实现了酯交换法生产dmc的国内技术突破,为具备环氧乙烷、二氧化碳原料的大炼油企业提供了投资少、成本低的聚酯级乙二醇生产路线。

2023年8月30日,荣盛发布公告称,浙石化1000吨/年α-烯烃中试装置一次开车成功,已顺利产出合格产品1-己烯,纯度达99.456%。α-烯烃是合成聚烯烃弹性体(poe)的关键材料,其生产工艺主要包括蜡裂解法、混合c4分离法、乙烯齐聚法和植物油法,其中乙烯齐聚法的应用最广。国外企业对线性α-烯烃进行了技术封锁,因此我国高碳α-烯烃长期依赖进口。浙石化中试装置采用浙江智英石化技术有限公司与高校联合开发的催化剂和生产工艺,由选择性乙烯三聚、乙烯四聚合成 1-己烯、1-辛烯。该装置开车成功,标志着我国石化产业又取得了一项重大突破。

化工企业的核心竞争力在于先进的工艺技术,对于新建项目而言,采用行业领先的工艺技术是项目投产后具备市场竞争力的必要条件。然而,引进海外技术通常需要昂贵的专利费用,部分海外垄断的高端化工品的生产工艺甚至无法引进,这就限制了国内化工企业向高端新材料领域进军的步伐。荣盛作为民营炼化龙头企业,不吝啬为国内工程技术企业开发的新型工艺提供舞台,实现双方共赢。公司新材料项目采用的国产技术或各项技术指标较国外成熟技术更优,或实现国内空白产品从无到有的突破,项目投产后竞争力有望领先行业。

尝试绿色新路线打通原料限制

荣盛在浙石化高端新材料项目及荣盛台州高端新材料项目中均规划了30万标准立方米/小时的co2重整项目,以供应生产所需合成气。天然气制合成气路线中应用比较多的是蒸汽裂解和纯氧裂解,其产品碳氢比分别为1:3和1:2,co2重整则为1:1。由于co2重整成本偏高,目前还几乎没有工业化应用。而co2重整制合成气最核心的优势就是碳排放,尤其是相对于国内占比最高的煤化工路线而言。由于我国富煤贫油少气的资源禀赋,目前国内合成气基本都来自于煤化工路线,但煤化工路线的碳排放较高,在双碳目标的确立下,传统煤化工路线有可能被修正甚至替代。而co2重整路线在生产合成气的同时还能吸收碳排放,其应用价值巨大。

尽管co2重整的合成气生产成本高于煤化工路线,但未来不同路线企业间竞争力的差异主要还是体现在石化原料的差别,而非合成气成本上。通过测算己二酸、己内酰胺、丁醇等产品的原料成本构成,可以发现石化原料在成本中的占比都远大于合成气。而对于炼厂来说,苯和丙烯等原料都自产自用,这部分产品的价差为石化企业提供了显著的竞争优势。以苯为例,近三年苯-原油价差大多数时间都在2000元/吨以上,虽然难以直接测算原油到苯的加工成本,但自产石化原料 co2重整的炼厂竞争力应当强于外购石化原料 煤制气的企业。以往由于能耗和煤炭指标限制,尽管有配套优势,但沿海炼厂极少参与生产丁辛醇、己二酸、己内酰胺等同时需要石化原料和合成气的产品。如果未来炼厂依托co2重整技术扩张这些产品,行业的成本曲线可能迎来重构。

在“双碳”目标下,浙石化在国内率先布局co2重整制合成气具有一定的前瞻性。一方面,co2重整可以减少炼厂碳排放,若未来碳税政策落地,该路线的竞争优势将得到凸显。另一方面,co2重整易于审批的优势可以帮助浙石化扩充与石化原料和合成气关联的下游产业链、打开新的增长空间,助其在日趋激烈的行业竞争中占得先机。

规划国内空白产品,发力国产替代赛道

资本市场对新材料的定义相当宽泛,实际上很多新材料项目所规划产品的现有产能已接近饱和甚至过剩。在激烈的行业竞争中,荣盛也不能完全避免这种情况,但在浙石化4000万吨/年炼油平台的支持下,即使大量投产诸如abs、橡胶、pbt等材料,荣盛依然有望在未来处于行业成本曲线左端,从而在红海市场中生存下来。另一方面,荣盛规划的新材料项目中也确有不少产品尚处于高度进口依赖阶段,这些产品国内目前产能较少甚至处于空白,投产后有望为荣盛带来高额收益。

1.α-烯烃、poe

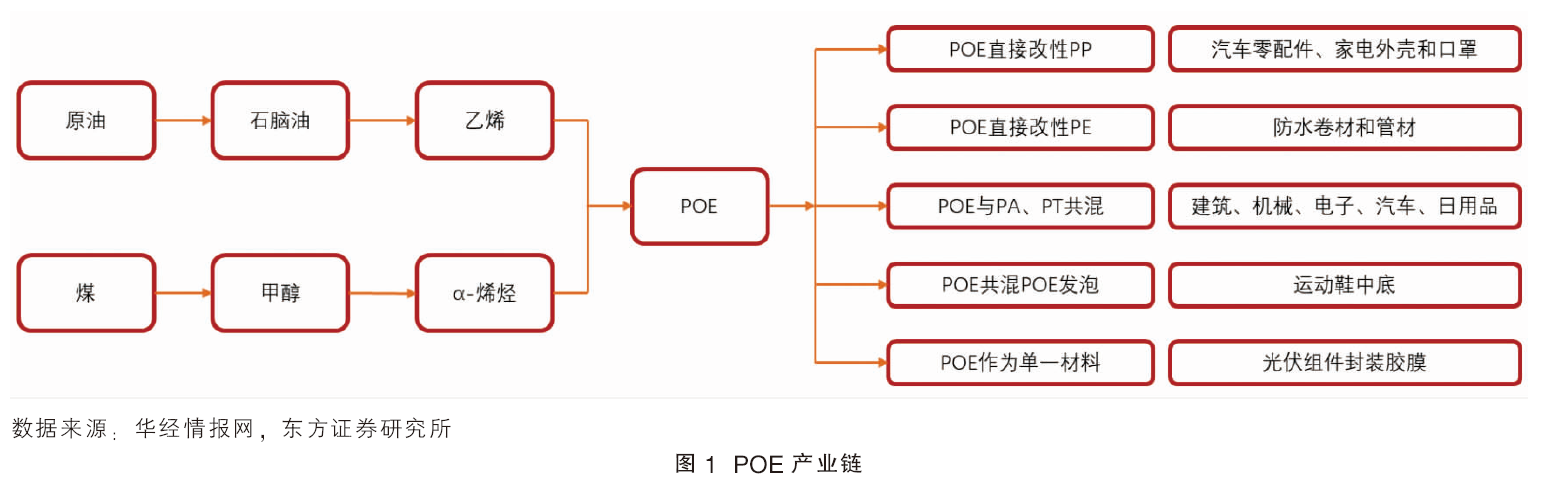

poe是指乙烯与高碳α-烯烃(1-丁烯、1-己烯、1-辛烯)的无规共聚物弹性体。通常所说的poe主要是指辛烯质量分数大于20%的乙烯-辛烯共聚弹性体,而质量分数小于20%的则是pop。poe具有出色的抗冲击性、弹性和柔韧性,同时易于加工,已被广泛应用于汽车配件、线缆管材、鞋履泡沫、日用品和光伏封装领域(见图1)。

近几年poe颇受市场关注的原因主要在于其在光伏封装领域的应用前景。长期以来,eva都是光伏胶膜的主要材料,但其抗pid性能较差。随着时间的推移,eva会与水气反应发生降解,释放出自由移动的醋酸;醋酸和玻璃表面析出的碱反应,形成自由移动的钠离子;钠离子在外加电场的作用下聚集到电池表面的减反射层从而导致组件功率降低。poe的抗pid性能则明显好于eva,根据陶氏k8凯发登录官网发布的测试结果,在85%湿度、85℃、-1000v电压的pid测试条件下,经过96小时,poe正面膜和背板膜的能量损失仅为0.6%±0.2%和2.2%±0.7%,远低于相同条件下的eva膜。此外,poe胶膜还具有优异的水气阻隔能力、离子阻隔能力和抗老化性,是高效可靠的光伏胶膜材料。

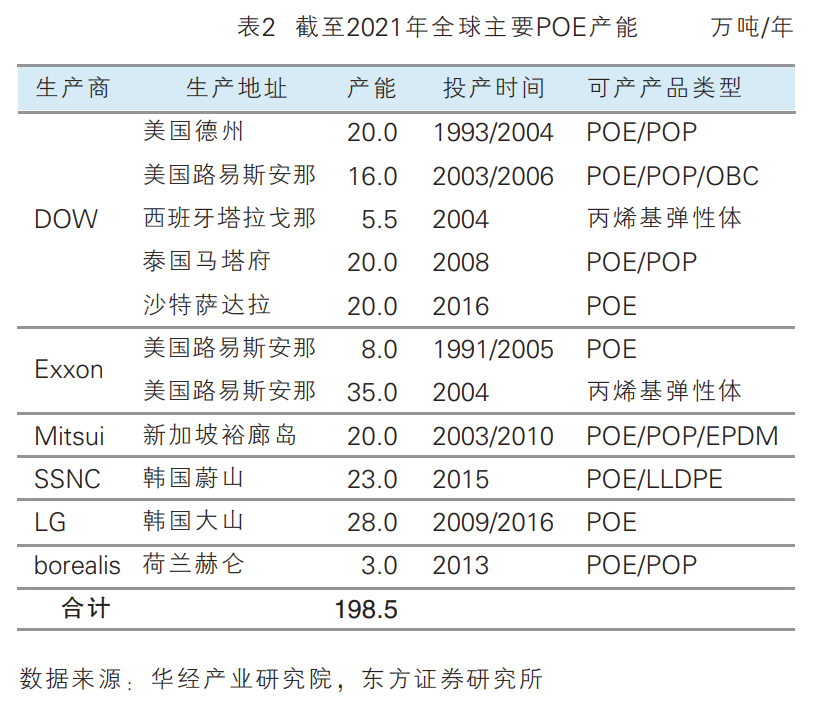

供给端,根据华经产业研究院公布的数据,2021年全球广义poe总产能约200万吨/年,更侧重于乙烯基弹性体的狭义poe产能约158万吨/年(见表2)。poe行业集中度高,主要被陶氏化学、埃克森美孚、三井化学、sk、lg化学和北欧化工七家企业垄断。由于国外对poe生产技术和原料进行了专利保护,我国目前还未实现poe产品的工业化生产,国内的poe依赖进口。

需求方面,2020年全球的poe需求超过120万吨,其中下游最主要的应用方向是热塑性聚烯烃弹性体,需求占比达51%。2021年国内poe需求约64万吨,光伏领域反超汽车市场成为最大单一市场,占比达40%;汽车市场退居第二,占比为26%。根据海关总署统计数据,近年来poe进口量始终保持增长,2023年1—11月poe进口量达75.7万吨,同比增长19%。

n型和双玻电池组件均对胶膜的抗pid和隔水性提出了更高的要求。随着topcon、hjt及双玻组件的渗透率提升,预计未来poe和epe胶膜占比也将提升,光伏级poe树脂需求有望高涨。据测算,2025年全球光伏级poe需求有望达70万吨。

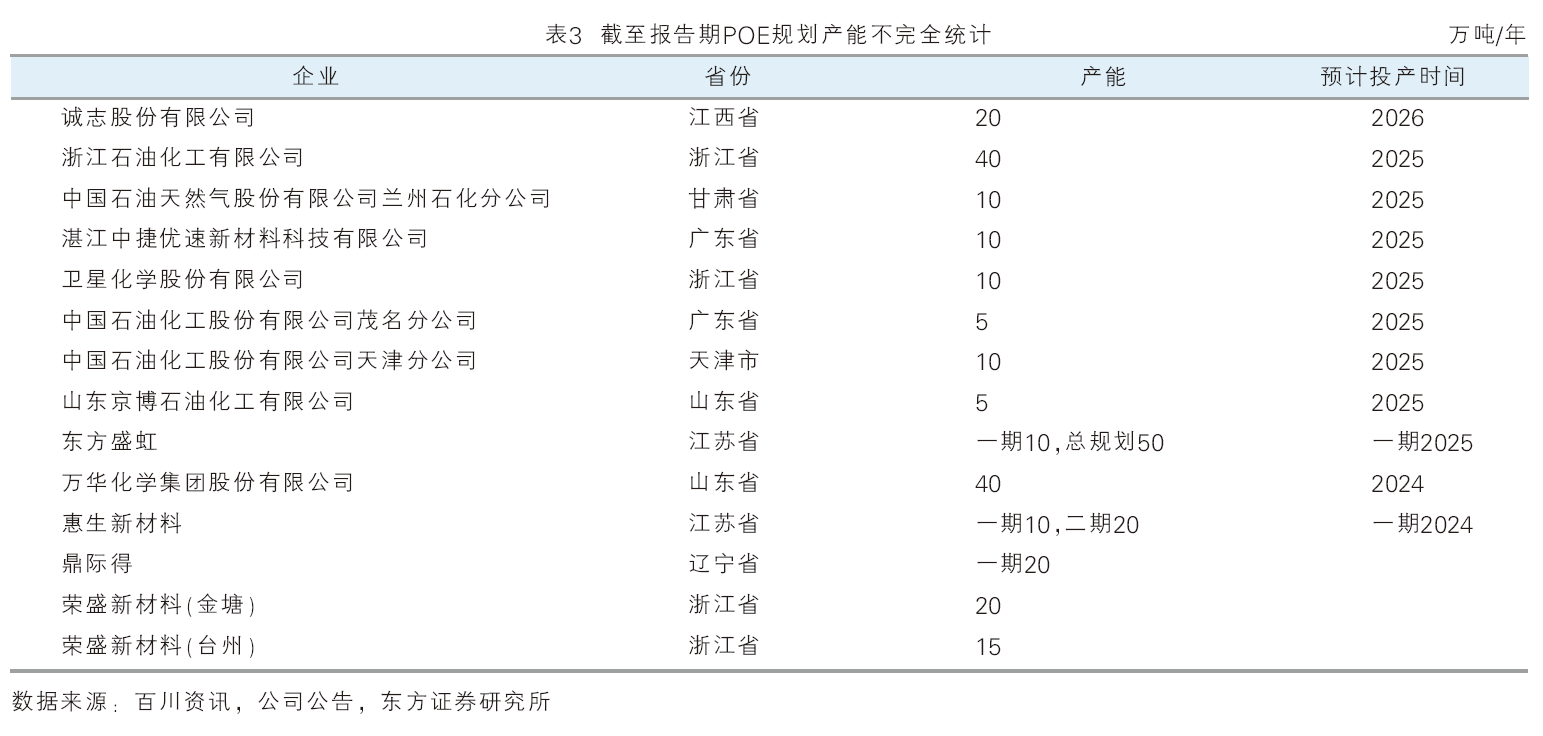

尽管目前还没有工业化装置投产,但国内已经规划了大量poe产能(见表3)。其中,浙石化规划40万吨/年poe产能,荣盛新材料(金塘)和荣盛新材料(台州)也分别规划了20万吨/年和15万吨/年产能。从远期规划的产能来看,若荣盛石化旗下公司规划的poe产能全部投产,则荣盛有望在未来成为国内最大的poe供应商。

荣盛在今年引入战略投资者沙特阿美,并签署一揽子战略合作协议。考虑到沙特阿美控股的sabic拥有成熟的α-烯烃和poe生产技术,荣盛有望通过与阿美的技术合作实现poe产业链关键技术的攻关。8月30日,荣盛发布公告称,浙石化年产1000吨α-烯烃中试装置投产,已顺利产出合格1-己烯产品,标志着荣盛在打通poe全产业链的道路上向前迈进了一大步。

2.petg、pctg、pct

聚对苯二甲酸1,4-环己烷二甲醇酯(pct)由美国伊斯曼化学公司于1987年实现工业化生产,是一种耐高温、半结晶型的热塑性塑料,由对苯二甲酸(pta)或对苯二甲酸二甲酯(dmt)和1,4-环己二甲醇(chdm)先通过酯化或酯交换反应,再通过缩聚反应而成。pctg和petg则使用了乙二醇(eg)替代部分chdm,可认为是共聚酯型的pct,其中pctg的chdm单体含量较高,petg的单体含量较低。tritan是伊斯曼开发出的一种耐高温的新型共聚酯塑料,其使用了2,2,4,4-四甲基-1,3环丁二醇(tmcd)而非eg替代pct中的部分chdm单体,具有易加工、透明度高、耐水解、耐高温等优点,是欧美地区婴幼儿用品指定材质。

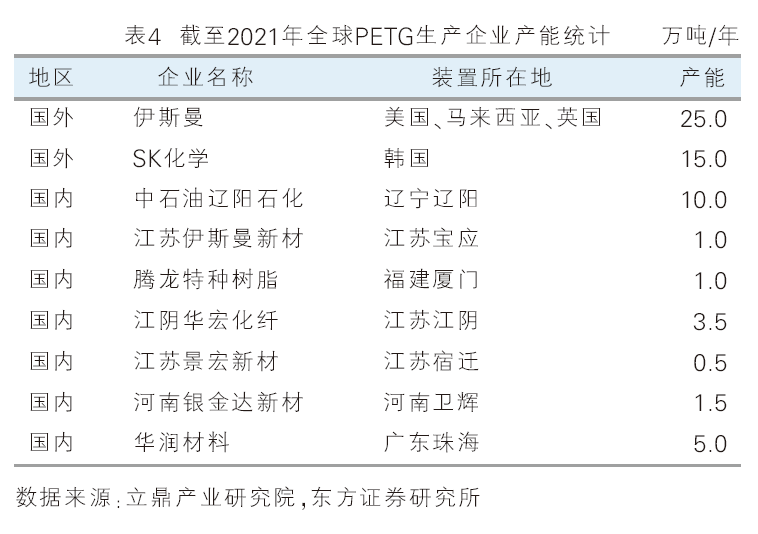

petg的乙二醇含量较高,也可认为是pet中部分eg被chdm取代的共聚酯,其技术壁垒相较于pct、pctg和tritan更低,也是我国最先实现国产化的产品。2021年全球petg产能在60万吨/年以上(见表4),其中伊斯曼(国外)和sk化学产能分别为25万吨/年和15万吨/年,是全球petg的主要供应商。国内产能以辽阳石化为主,合计产能约为22.5万吨/年。

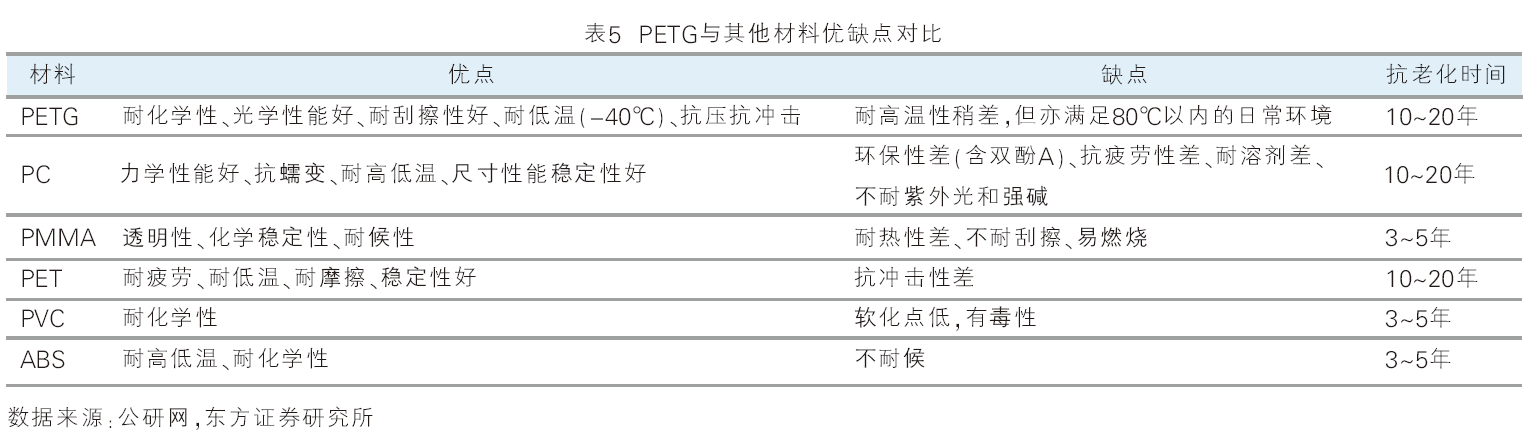

petg优点众多,其相较于pc和pvc具有更好的环保特性,并且不会降解出有害的双酚a和hcl,相较于pmma和abs具有更好的抗老化性,相较于pet具有更好的抗冲击性(见表5)。综合来看,petg除了耐高温性稍差,其他性能均较为优秀,使其成为对环保性和耐化学性要求较高的下游应用领域成为优秀的替代方案。 从国内的下游占比来看,petg在食品包装、化妆品包装和医用包装上的消费占比分别为50%、28%和14%。

近年来,全球petg消费量稳步提升,预计未来需求仍有较大增长空间。根据中研普华研究院公布的数据,2022年全球petg消费量为65.2万吨,同比增长10.9%。根据百谏方略的预测,2023年全球petg市场规模将达到131.6亿元,到2030年有望达到201.3亿元,cagr约6.3%。随着市场对于材料的环保性和健康的要求越来越高,petg的市场需求有望保持高速增长。

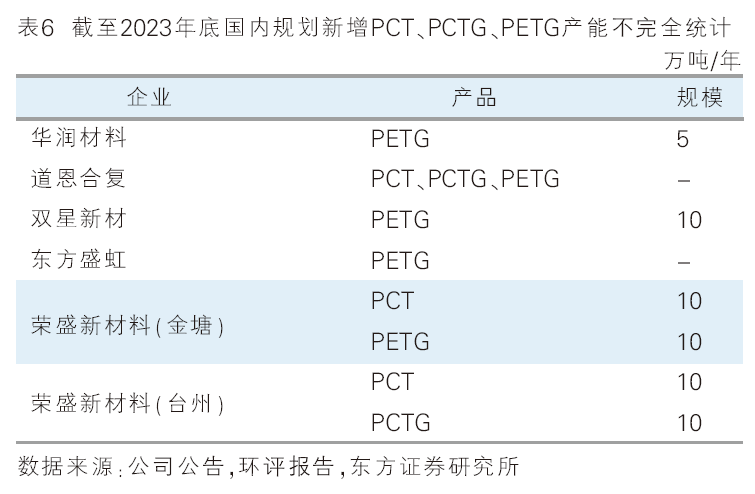

未来几年,国内规划的pct、pctg和petg产能较多(见表6)。华润材料共规划10万吨/年petg产能,其中5万吨/年已于2022年投产,后续还有5万吨/年的建设计划;2023年6月,道恩股份和浙江合复投资成立道恩合复新材料,建设pct、pctg、petg和chdm项目;双星新材现有5万吨/年热收缩膜产能,在建10万吨/年产能;东方盛虹在建的petg和配套chdm项目则于2023年底投产。荣盛石化以荣盛新材料(金塘)为主体规划了10万吨/年pct和10万吨/年petg项目,以荣盛新材料(台州)为主体规划了10万吨/年pct和10万吨/年pctg项目,并且均配套了chdm装置。从现有和新建产能来看,国内企业的产能增长主要还是集中在petg,而对于海外垄断程度更高的pct和pctg的产能布局较少,荣盛有望获得差异化优势。

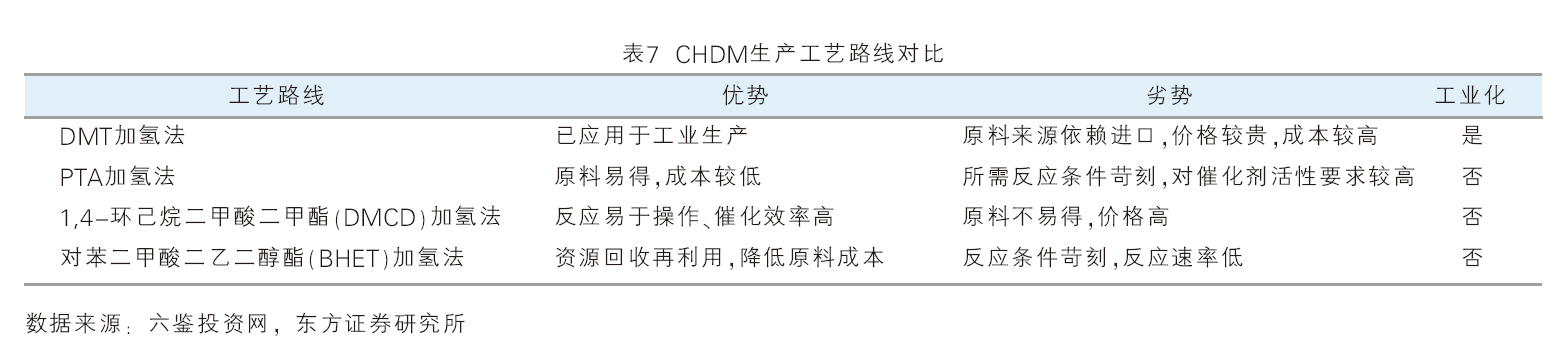

另一方面,chdm主要通过pta或dmt加氢制得,目前国内chdm进口依赖度高,荣盛手握上游px和pta资源,如果能够实现基于自有原料生产chdm,则可以打通从原油到pct、pctg和petg的全产业链,从而有望获得全球领先的成本优势(见表7)。

3.coc、cop

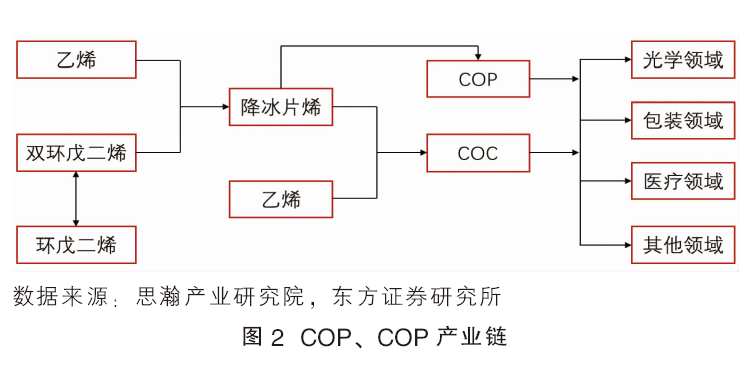

环状烯烃共聚物(coc)和环状烯烃聚合物(cop)分别由烯烃与环烯烃共聚或环烯烃单聚形成,是具有优秀光学性质的非晶性高分子材料。coc/cop的上游可追溯到c5原料环戊二烯,环戊二烯或双环戊二烯(dcpd)与乙烯发生diels-alder反应生成降冰片烯,降冰片烯聚合制得cop,与乙烯共聚制得coc(见图2)。

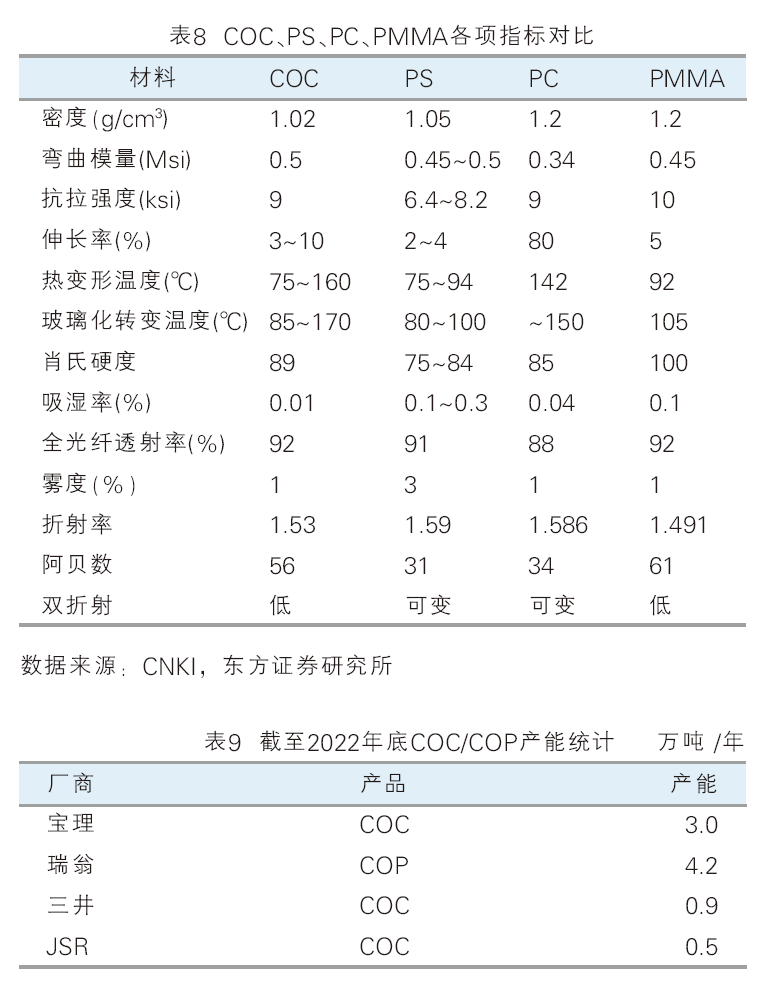

coc具有优良的光学性能、机械性能和耐热耐水性(见表8)。光学性能方面,coc具有较高的透光度和阿贝数,较低的雾度和双折射率,其光学性能优于pc而与pmma十分接近。在耐热性方面,coc的热变形温度和玻璃化转变温度均较高,优于pmma,与pc的耐热性接近。除此之外,coc吸湿率较pc和pmma更低,同时还具有更低的密度。总体来看,coc可以认为是集pmma优秀的光学性能和pc优秀的耐热性于一身,同时还更轻、更防水。因此coc无论是做光学镜头、ar/vr镜片还是医用透明包装都是优秀的k8凯发登录的解决方案。

从供应端来看,目前coc/cop产能主要集中在日本的几家寡头手中(见表9)。截至2022年底,瑞翁塑料拥有4.2万吨/年cop产能,宝理塑料、三井化学和日本合成橡胶分别拥有3万吨/年、9000吨/年、5000吨/年coc产能。我国coc/cop需求则依赖进口。

从需求端来看,coc/cop下游主要应用于光学、包装和医疗领域。2021年coc/cop消费结构中,光学、包装和医疗的占比分别为53.2%、25.3%和15.1%。近年来国内coc/cop消费量持续增长,根据中国化工信息中心数据,2022年消费量达到2.3万吨,预计2025年将达到2.9万吨。随着手机厂家越来越追求拍摄质量,手机摄像模组也向着多摄像头、大摄像头的方向发展,加上未来ar/vr技术的发展和设备的普及,coc的下游市场有望高速扩张。另一方面,手机和头戴式设备在追求性能的同时也在不断追求轻量化,这使得密度较低的coc在下游市场的渗透率有望大幅提升。若coc的国产化进展顺利,其需求量在未来有可能超预期增长。

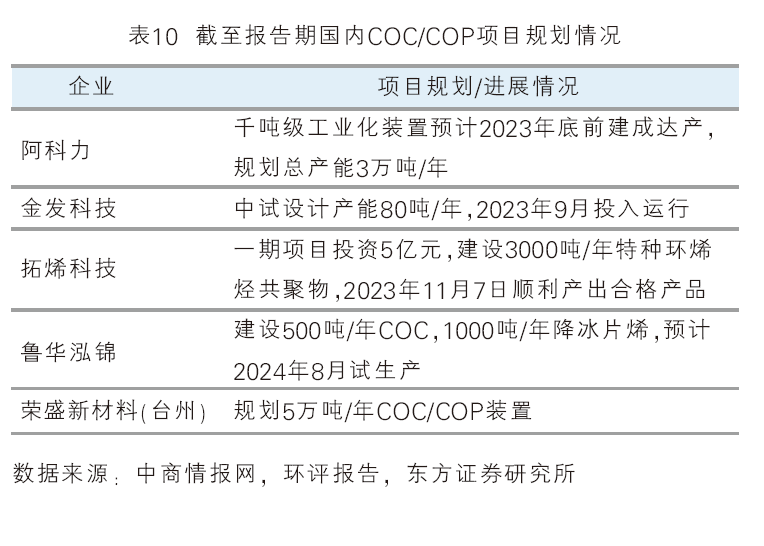

国内有多家公司规划了coc产能(见表10)。其中阿科力远期规划3万吨/年coc/年产能,其千吨级工业化装置预计2023年底建成达产;金发科技中试80万吨/年装置已于2023年9月投入运行;拓烯科技目前进展最快,一期3000吨/年特种环烯烃共聚物已于2023年11月7日顺利产出合格产品;鲁华泓锦500吨/年coc和1000吨/年降冰片烯装置预计2024年8月试生产。荣盛新材料(台州)1000万吨/年高端化工新材料项目规划了5万吨/年coc/cop装置,虽然预计投产时间较前述企业晚,但考虑到荣盛裂解c5资源带来的一体化和规模优势,项目投产后,荣盛依然可以在coc/cop行业具备相当的竞争力。