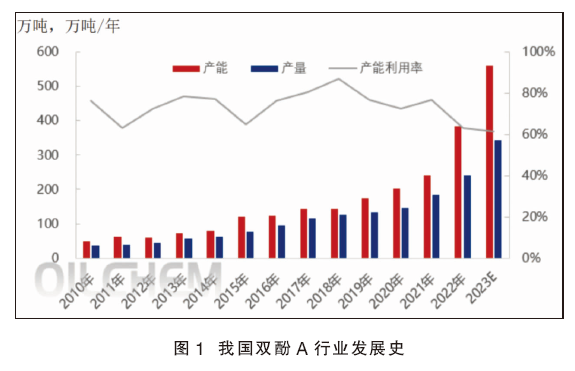

2010—2023年我国双酚a行业迎来蓬勃发展,近14年产能激增11.3倍,产量增长9.1倍,消费增长4.2倍,逐步成长为全球名副其实的生产供应及消费“双强”国。在双酚a大国崛起之路上,我国双酚a的供需平衡、在全球中的地区也发生显著变化。

发展简史

双酚a是重要的有机化工原料,是苯酚和丙酮的重要衍生物,主要用于生产聚碳酸酯、环氧树脂、聚砜树脂、聚苯醚树脂等多种高分子材料。也可用在增塑剂、阻燃剂、抗氧剂、热稳定剂、橡胶防老剂、农药、涂料等精细化工产品。双酚a行业相对于其他大宗化工产品,具有更为明显的产业链一体化的特征。

我国早期双酚a技术多为璜化法,由于污染高、消耗大、质量差,于20世纪80年代末全部关闭。蓝星新材料无锡树脂厂于90年代初从波兰勃拉赫夫尼亚公司引进离子法工艺,建成1.6万吨/年装置;2003年从日本千代田公司引进“工艺包”,建成2.5万吨/年装置,也为后期建成自主知识产权的装置打下了基础;2010年又运用自有技术,在南通新材料基地建成9万吨/年装置,目前南通星辰双酚a总产能为15万吨/年。

在我国双酚a工业化发展的同时,外资在华投资建设双酚a装置也相继展开。历史上发达国家对我国封锁双酚a技术,但随着1.6万吨/年装置建成投产,以及天津双孚国产自主研发1万吨/年双酚a于2003年建设投产,技术壁垒被打破。发达国家逐步放开了对这一领域的控制,便有了2.5万吨/年千代田双酚a工艺装置的顺利引进建设,以及后续跨国公司在我国的投资建设,这也是我国化工在开放引进中发展的一个缩影。2010年之前,上海成为我国双酚a生产中心,其中德国拜耳公司在上海设立拜耳(上海)聚合物有限公司,双酚a成为其一体化工生产基地的龙头,第1套11万吨/年装置于2006年8月投产,第2套10万吨/年装置于2007年一季度投产。日本三井化学公司与中石化合资,成立上海中石化三井有限公司,2008年底投产12万吨/年装置。同时,港资建滔化工集团在广东设立惠州忠信化工有限公司,2007年建成2.5万吨/年装置。

2010年之后,中石化三菱化学聚碳酸酯(北京)有限公司(现燕化聚碳)15万吨/年装置,2013、2014年长春化工(江苏)有限公司两套13.5万吨/年装置相继投产,2015年山东利华益维远化工有限公司引进美国技术投建12万吨/年双酚a装置、南亚塑胶工业(宁波)有限公司15万吨/年双酚a投产……2021年之后,伴随我国双酚a需求的增长,我国石化行业结构调整,产业一体化、延链补链的发展,我国双酚a行业迎来新的扩张潮,2023年底产能将突破500万吨/年。

双酚a大国崛起

从我国双酚a发展史(见图1)不难发现,从“十二五”开始,我国双酚a行业蓬勃发展,也走出了从外资、合作为主,向国产化为主,国企与民营企业投资起头并进的发展新格局。与此同时,我国双酚a在全球的供应、需求地位也不断提升。

1.国产供应大增,全球占比逐年提升

近14年以来,国内双酚a行业迎来蓬勃发展,双酚a行业从严重的供不应求向供过于求转换。2010年双酚a产能不足50万吨/年,而预计到2023年国内双酚a产能有望达到559.5万吨/年(见图2),产能增长11.3倍,复合增长率在20.5%。伴随产能的增长,国产供应量亦大幅提升,产量从2010年的不足38万吨至2023年的342万吨,产量增长9.1倍,产量复合增长率为18.5%。

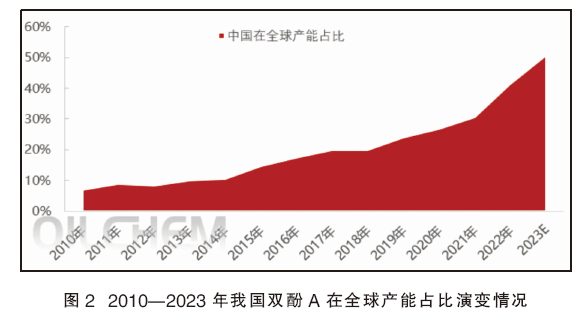

伴随双酚a产业发展,我国在全球中的地位大幅提升。2010年我国双酚a产能仅占全球双酚a总产能的7%,2020年产能占比为27%,至2023年将占到全球双酚a供应的半壁江山。目前我国已成为全球最大的双酚a生产供应国,其中浙江石化、江苏瑞恒、万华化学已晋升全球top产能之列。

2.供需格局——由供不应求逐步向供过于求转变

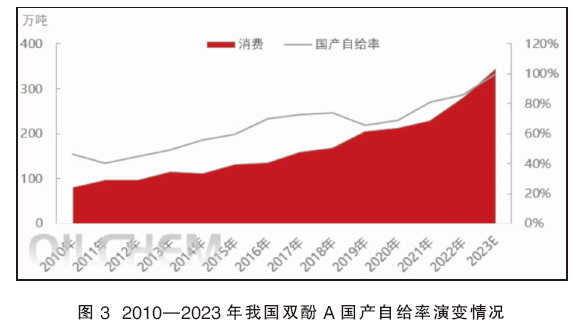

2010年以来,伴随我国房地产、基建、汽车、电子通讯、5g、新能源等行业的发展,双酚a下游环氧树脂及pc行业快速发展,产能大幅扩张,带动我国双酚a消费市场大幅扩张。双酚a消费量从2010年的81万吨左右增至2023年的340余万吨(见图3),14年消费增长4.2倍,消费复合增长率高达11.8%,远远高于中国平均6.8%左右的gdp增长速度。

在消费快速增长的同时,我国双酚a国产自给率亦不断提升。2011年我国双酚a国产自给率在40%左右,2022年达到86%,2023年基本可达到100%。届时,我国双酚a将实现由供不应求向供过于求格局转变。

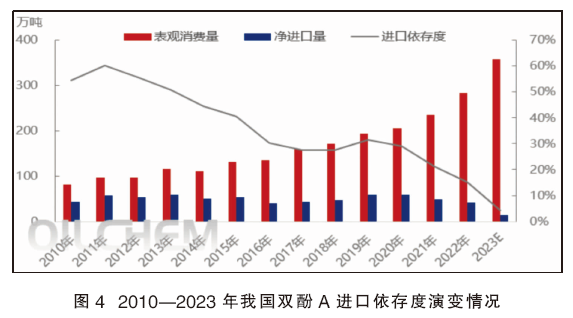

3.进口依存度——进口量反复,进口依存度逐年下降

2010—2023年,伴随我国需求大幅增长,双酚a国产化率的提升,我国双酚a进口呈现“先增-后降-再增长-快速下降”的四个波段。2011年我国双酚a进口依存度在60%附近,之后整体呈现下降趋势,特别是2019年之后萎缩之势明显,从2019年的30%左右逐步降至2023年的5%之内(见图4)。进口货源在我国市场的话语权也逐步消失,市场影响逐步边缘化,国产供需、成本等变化成为左右市场波动的主要动因,我国对全球市场的趋势性影响越来越大。

4.中国成为世界双酚a需求强国

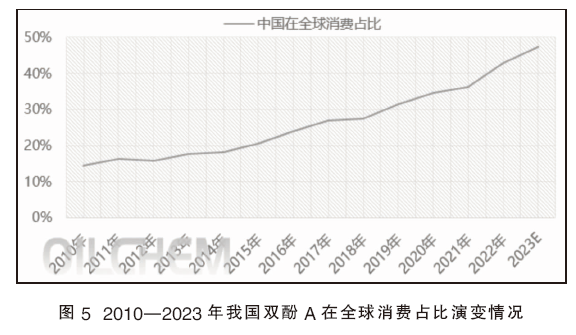

2010—2023年,我国双酚a行业消费表现亮眼。近十余年全球双酚a及下游环氧树脂、pc行业的新项目投资、建设、投产主要集中在亚太地区,中国是最集中的区域。2010—2023年我国环氧树脂产能增长2.4倍,pc产能增长9.8倍,带动我国双酚a在全球的消费占比由2010年的14%提升至2023年的47%左右(见图5)。我国成为全球名副其实的双酚a消费第一大国。特别是从全球贸易流通量来看,2019—2022年全球对中国的双酚a贸易流通量占比在40%~60%。伴随近两年我国双酚a供应激增,贸易流通量逐步降至20%之内。

2022年我国双酚a产能过剩已初显端倪,展望未来,我国仍有多套装双酚a装置规划、建设投产。若一切顺利,2030年双酚a年产能有望达到千万吨级别,行业产能过剩将进一步加剧。在此期间,“走出去”将成为行业发展必然之路。届时,中国双酚a也有望从生产商大国、消费大国向出口大国转变。