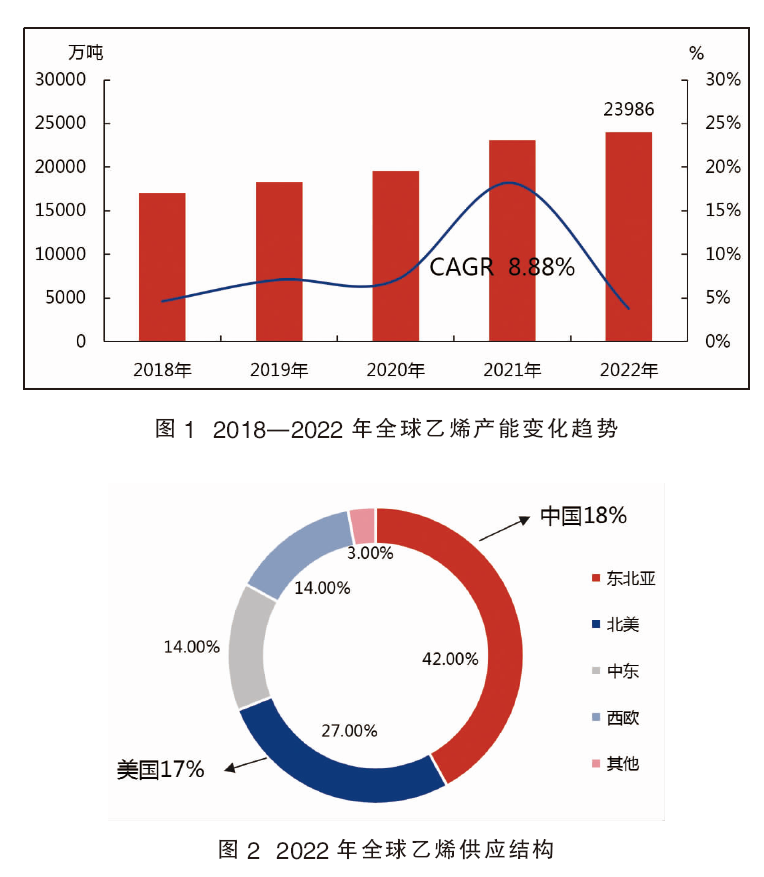

2017—2018年全球乙烯产能呈缓慢上升趋势,但自2019年以后,全球乙烯产能进入快速扩张周期,这主要是来自亚洲的乙烯产能集中投产。不过,2022年由于原料价格同比上涨超40%,导致产业链利润亏损加剧,全球乙烯产能增速放缓,仅3.75%(见图1)。2022年全球乙烯产能23986万吨/年,同比增长3.75%,主要分布在亚洲地区及北美地区,约占全球总产能的50%以上;其次为中东(见图2)。以上三地区的主要产能分布在美国、中国和沙特三个国家。

从全球的乙烯原料来源看,目前仍然是以石脑油为主,自2020年到2025年,其占比从38.10%上涨到39.10%,轻烃的占比也在不断提升(见图3)。

我国乙烯产能已经超过美国成为全球最大的乙烯生产国,目前产能占比在18%,年均复合增长率来到8%,美国和中东分别居于第二、第三位,美国主要是在低廉的成本端带动下,使得其在全球乙烯贸易中的优势较为明显,中东则是依托于廉价的油田伴生气资源。

由于各地区、各个国家的成本优势表现不一,2022年前后全球乙烯贸易流向转变明显。在欧洲能源危机、美国出口货源不断增加、日韩石脑油裂解装置成本面持续亏损以及我国乙烯产能快速扩张之下,2022—2023年全球乙烯贸易流向中,我国市场的话语权不断加重,且其寻求出口商机的意向越来越明显。

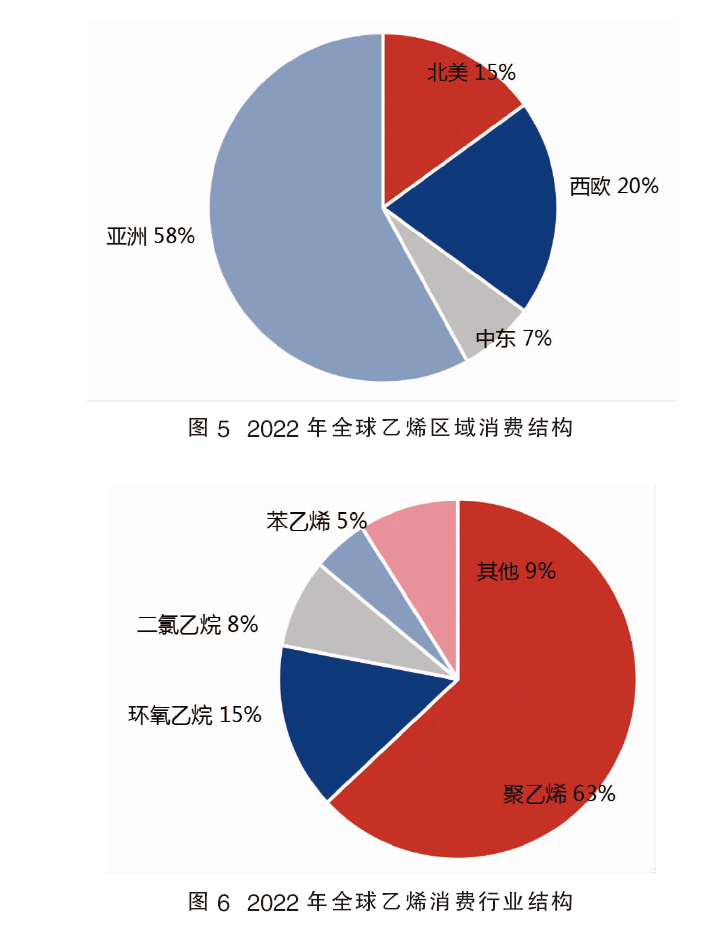

图4为2018—2022年全球乙烯消费量趋势。从下游消费现状来看,目前全球乙烯主要消费地集中在亚洲,其次为欧洲(见图5)。全球乙烯主要下游消费领域集中在聚乙烯行业,其次为环氧乙烷;乙烯生产企业基本为一体化配套,部分有富余产出进行贸易(见图6)。

作为全球最大的乙烯消费地,我国乙烯市场的乙烯进口主要来自于韩国、日本、美国和中东地区,其中韩国的占比在60%左右。随着我国市场的自给率不断提升,进口依存度也呈现逐年下降的趋势(见图7)。

图8为2018—2022年我国乙烯产能及产能增长率。2022年国内乙烯产能保持稳健增长,从新增装置的情况来看,工艺路线仍是以一体化为主,轻烃为辅,国内一体化和轻烃裂解装置均以配套下游集中投产(见图9)。由于一体化装置规模化程度更高,且部分装置下行延伸配套至终端缓解,产业链完善度大大提升。2023年,国内乙烯市场新增装置投产5套,分别为海南炼化、广东石化、山东劲海、宁夏宝丰三期和三江化学,产能基数增加至5084万吨/年。

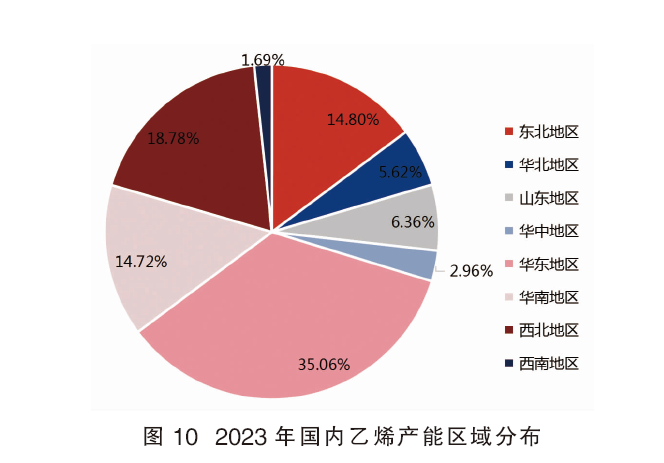

2022年国内乙烯产能区域分布依然较为广泛,七个行政区域都有乙烯装置的分布。详细分析来看,华东地区最为集中,区域内乙烯总产能1658万吨/年,占比35.06%;其次为西北地区,产能888万吨/年;第三为东北区域,产能700万吨/年,占比14.80%;第四为华南地区,产能696万吨/年,占比14.72%;第五为山东,产能301万吨/年,占比6.36%;其余地区占比较小。年内新增产能主要集中在华东,其次为华北(见图10)。经过2022年新增产能的释放,华东当地仍是我国乙烯的主要生产地,目前已经成为国内乙烯装置生产工艺最多元化的地区,同时也是下游装置配套最完整的链条。

当前国内乙烯生产工艺路线仍以石脑油裂解为主,煤(甲醇)制烯烃(cto/mto)为辅,轻烃裂解工艺整体占比最低。石脑油裂解总产能3260万吨,占比68.94%;cto/mto产能831万吨,占比17.57%;轻烃裂解装置总产能638万吨,占比13.49%。由于cto/mto装置属于高能耗行业,且多集中在西北地区,当地运输条件有限,不利于企业搭配合适的下游产业链,生产企业的经济性欠佳,故新增产能多向石脑油裂解和轻烃裂解行业发展。

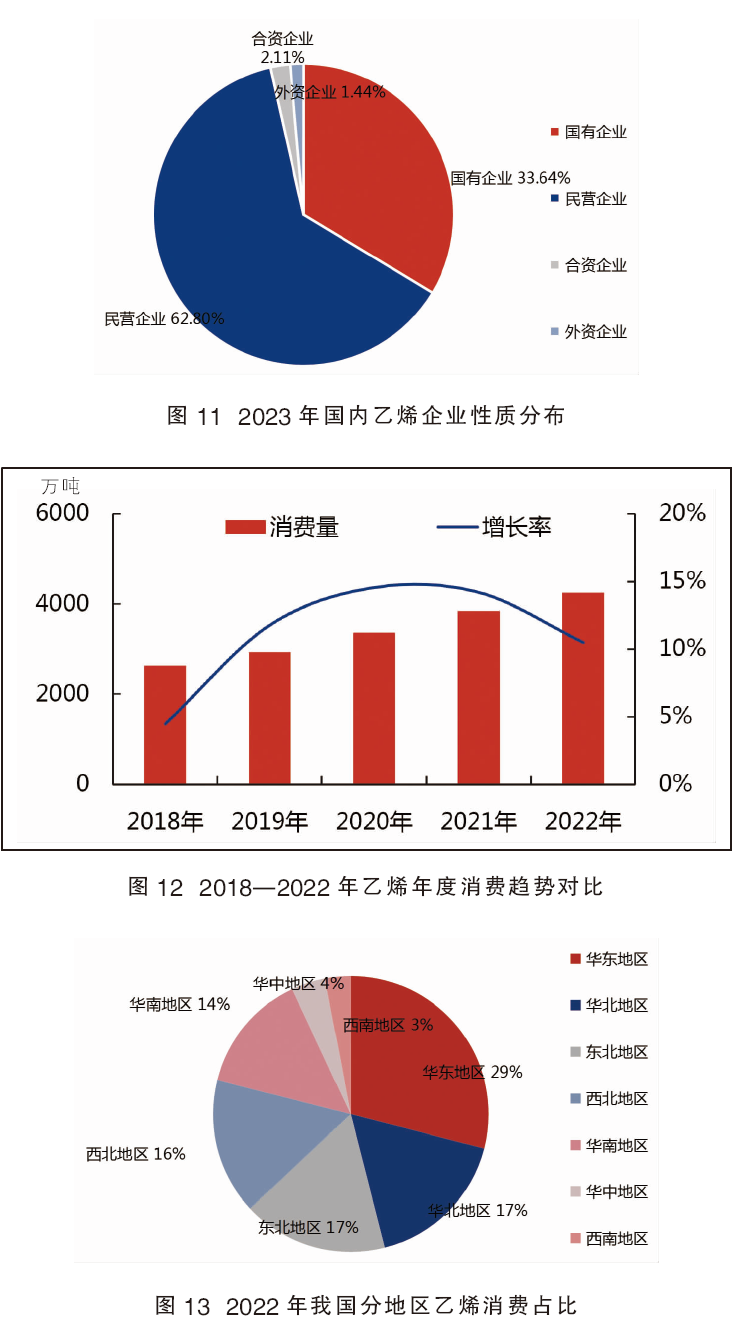

年内乙烯生产企业按性质分布来看,第一位的是民营企业,产能2970万吨/年,占比62.80%;第二位是国有企业,共计24家,产能1591万吨/年,占比33.64%;第三位是合资企业,产能100万吨/年,占比2.11%;最后一位是外资企业,产能68万吨/年,占比1.44%(见图11)。目前来看民营企业的崛起成为国内乙烯生产的主力军,随着近几年国家对民营炼化扶持力度的加强,浙石化、恒力石化等炼化一体化企业成为乙烯生产的有利支撑。另外越来越多的合资、外资企业投资增加,如后期的埃克森美孚惠州项目、中沙古雷合作项目等。

乙烯下游行业较多,从行业下游消费结构来看,对乙烯消费量较大的产品有聚乙烯、乙二醇、环氧乙烷、苯乙烯等,目前聚乙烯依旧是需求较大的产品,占比达到60.19%,同比2021年有所下滑,主要是年内行业利润欠佳,装置波动较为频繁,叠加ldpe装置转产eva,造成整体需求下滑。其次是环氧乙烷、乙二醇、苯乙烯,占比分别为10.85%、9.31%以及8.60%,同比2021年均有下降。其中,乙二醇占比下滑明显,一是年内行业成本亏损严重导致产能利用率下降,二是因为一体化装置出于经济效益考虑,配套下游乙二醇装置投产时间略晚于原料装置。

2020—2022年我国乙烯消费量呈逐年递增趋势(见图12),其中增速主要集中在pe和pvc行业,虽然pe装置多以一体化装置为主,原料自产,企业自用为主,但由于我国塑料行业需求的增加,以及高分子化学领域的快速发展,我国聚乙烯行业的新增产能大且装置多,所以长期占据我国乙烯下游的主要消费领域。其次是乙二醇、环氧乙烷、苯乙烯三大传统下游,目前我国新增大乙烯项目基本配套以下三个品种,所以2020—2021年以上三个品种在乙烯下游消费占比稳步提升,不过,进入2022年后,三者占比均有下滑,主要是行业盈利情况不佳,产能利用率下滑后受到其他乙烯下游的挤压。近年来,随着电石法pvc的高成本、高污染缺点凸显,乙烯法pvc行业进入快速发展周期,预计未来pvc在乙烯下游衍生物中的占比将明显提高。

从我国乙烯区域消费结构来看,华东地区下游分布相对多样化,且大型装置分布密集,是全国乙烯消费占比最高的地区,占乙烯总消费量的29%(见图13);第二是华北与东北地区,占比均在17%,其下游分布以聚乙烯为主,另有苯乙烯、环氧乙烷需求较多;第三是西北地区,占比在16%,以生产聚乙烯为主;第四是华南地区,占比14.00%,以聚乙烯、环氧乙烷、需求为主;第五是华中与西南地区,占比分别为4%和3%,以聚乙烯消费为主。 年内,华东地区的下游消费占比同比略有提升,主要是当地集中了国内乙烯全部的下游品类、且一体化装置配套的生产也多集中于华东当地,所以,目前我国乙烯下游的主要产销区都为华东地区。