10月以来,随着夏季出行旺季和双节假期结束,我国汽油消费进入淡季,汽油相关组分需求

转淡,甲苯市场开启“跌跌不休”模式。截至10月31日,山东地区甲苯市场价格为6770元/吨,

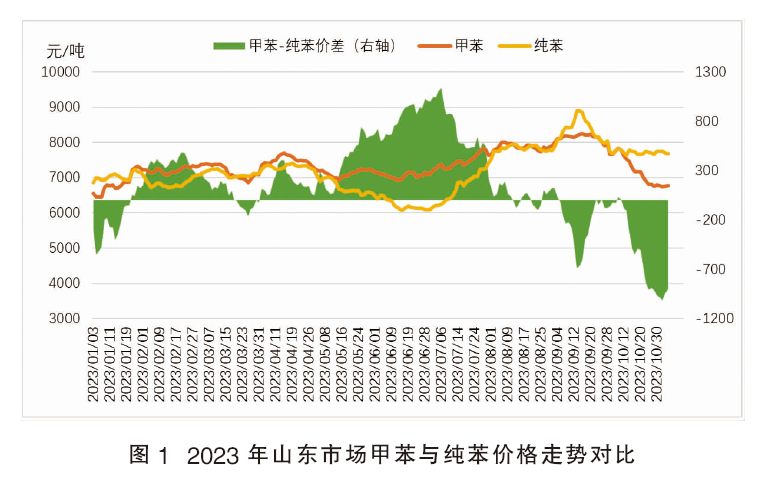

较9月末下跌1180元/吨,跌幅超千元(见图1)。

反观纯苯,10月走势以震荡为主,并未出现大幅度下跌,这就导致甲苯价格被纯苯反超,且

两者价差快速拉大,最大时扩至1015元/吨。价差拉大后,甲苯歧化利润得到修复,4月停工的青

岛丽东歧化装置已于10月底重启。

调油需求季节性回落,甲苯价格“跌跌不休”

1. 调油需求回落,需求面支撑欠佳

十一假期归来,居民驾车出行半径明显收窄,多以短途通勤为主,且天气转冷,汽车空调用油

减少,国内汽油需求急剧下降,价格也快速转入下行通道。月内炼油利润不佳,部分地炼企业负荷

下降。且在主营炼厂汽油收率连续两个月下滑的背景下,汽油产出相应缩减,隆众咨询数据显示

10月国内汽油产量环比下跌1.64%,下游汽油调和需求也随之下降。与此同时,甲苯其他下游如

甲苯二异氰酸酯(tdi)、精细化工、涂料溶剂等需求也表现出疲态,整体需求低于市场预期。在

下游需求走弱制约下,甲苯成交的集中性和持续性均受限,市场价格承压下跌。

2. 甲苯外销量增加,市场供应偏宽松

10月四川石化检修持续,又新增广州石化、广东石化等检修装置,检修损失量环比增加。但

因调油需求回落,甲苯调油经济性下降,部分前期自用甲苯进行调油的企业转而外售甲苯,月内

大连恒力外销量增加明显,市场整体供应偏宽松。

3. 出口套利空间收窄,出口商谈走弱

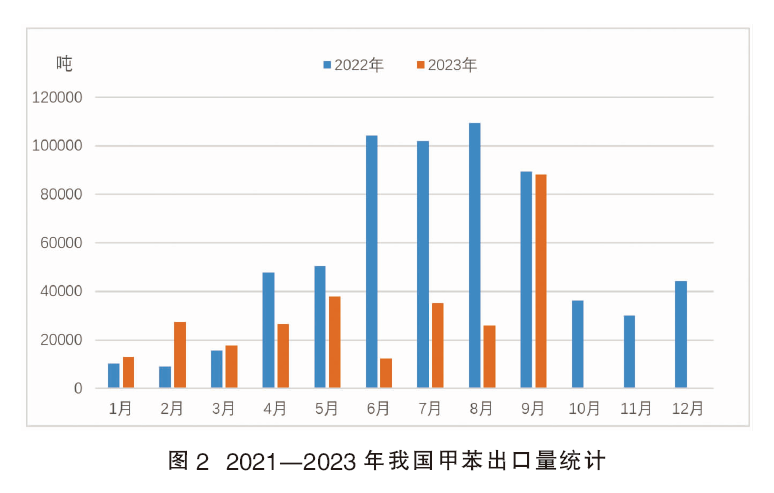

9月亚洲地区汽油调混及溶剂油需求正处旺季,甲苯需求旺盛。在出口利润走高支撑下,国内

企业出口积极性提高,甲苯出口量高达8.8万吨,刷新年内新高(见图2)。进入10月以后,亚洲

汽油消费及溶剂涂料需求出现季节性走弱,拖拽甲苯美金市场价格持续下跌,国内出口套利空间

收窄,出口商谈走弱,预计10月出口量环比下跌明显,来自出口方面的利好提振减弱。

下游集中投产支撑,纯苯价格高位震荡

1. 歧化产出减量叠加检修影响,纯苯供应偏紧

因前期调油需求旺盛,歧化装置效益不佳,导致部分企业停车或者降负荷运行,来自歧化路

线的纯苯产出减少。9月以来,四川石化、上海石化、广州石化、广东石化、中海壳牌、镇海炼化

和大连石化等多套装置相继检修,10月纯苯检修损失量环比增加1万多吨,国内平均开工率下降

2个百分点。同时,进口船抵港量下降,进口货物补充有限,华东港口库存降至年内最低值3.28万

吨,华东市场现货资源紧张,北方货源积极流向华东地区套利,国内纯苯市场供应整体偏紧。

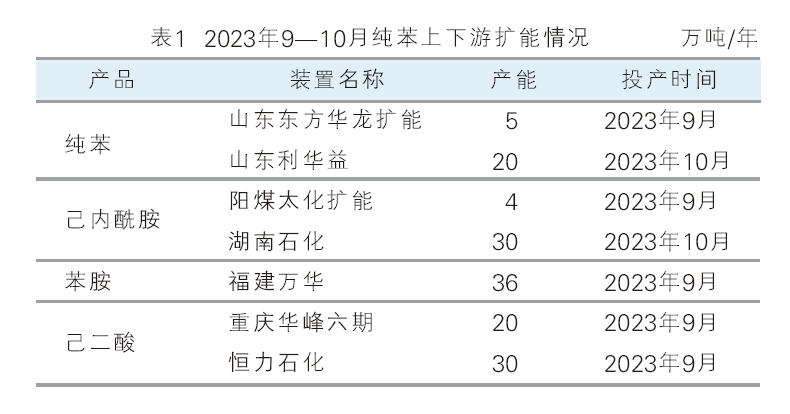

2. 下游装置扩能集中,纯苯需求量提升

2021年以来,支撑纯苯价格高位的最主要因素在于下游装置集中扩能引发的上下游供需错配,

今年亦是如此。9月份以来,纯苯仅增加2套新装置,产能共计25万吨/年,分别是山东东方华龙扩

能及山东利华益甲苯加氢脱甲基装置,产品自用为主且纯苯外采量减少。而下游扩能较为集中且体

量较大,己内酰胺、苯胺及己二酸共计120万吨/年装置于9—10月集中投放(见表1),对纯苯理

论消耗量增加约100万吨。近期上下游扩能严重不匹配,造成纯苯阶段性供需失衡。

未来市场供需分析

1. 成本支撑及歧化路线用量提升,短期甲苯跌幅预计放缓

成本面:在巴以冲突未实际影响原油产出,以及全球经济前景黯淡影响下,wti原油期货已跌

至75.33美元/桶(11月8日)。后市来看,opec 减产持续推进,美联储已连续两次“暂停”加

息,加息周期渐进尾声,均为油价提供坚实的底部支撑。因此,在前期地缘溢价回吐及市场消化完

悲观预期后,原油供应端低产出现状依旧能够托底油价。甲苯作为近原油端的产品,受原油价格波

动影响较大,其价格深跌后利润水平快速下降,成本支撑力度将增强。

歧化方面:近期纯苯-甲苯价差扩大后,歧化装置利润回升,复产及提负可能性较高,甲苯自

用比例将提高,外销量相应减少。另外,部分歧化装置原料不足,需外采甲苯进行补充,将进一步

刺激甲苯需求。总之,歧化装置开工提升将增加对甲苯的消耗量。

检修方面:大连石化、云南石化及山东富海威联11月初开始短期检修,预计持续至中旬左右;

前期检修装置广东石化及四川石化计划重启,检修损失量预计先增后降。中旬以后,国内产出随着

装置回归将逐渐增多。

需求面:短期来看,炼厂受利润不佳及下游需求减弱影响,开工降低。炼厂减产提振下,汽油

行情止跌企稳,用户对调油组分阶段性补仓或支撑甲苯价格。长期来看,随着天气转冷,北半球调

油需求收尾,国内外汽油需求多维持刚需,对甲苯等调油组分的采买以刚需为主。年末,其他下游

如tdi、精细化工终端需求减弱,追单补料积极性不高。

出口方面:东南亚油墨、涂料需求有望保持稳定,印度、东南亚等地远月商谈活跃度提升,且

国内价格经过一轮深跌后,出口商谈再次活跃。尽管出口量难以企及前期的高度,但出口订单的交

付可部分缓解国内供给压力。

2. 下游增量逐渐落地,纯苯需警惕下游负反馈向上传导

供应面:山东富海威联(11月5日)、大连福佳大化(11月20日)计划检修,多套检修装置

有重启计划,包括镇海炼化1#、广州石化、上海石化、大连石化及四川石化,新装置黑龙江龙江

化学预计月底投产。10月下旬以来,加氢苯装置因例行检修及亏损导致的成本性检修增多,开工

已下滑至今年以来56%的新低;11月,随着检修装置的陆续重启,以及迁安九江、重庆华峰等新

产能的投放,开工率有望回升至70%左右的正常水平。整体来看,国内纯苯供应量逐渐增多,纯

苯供需紧张状况有所改善。

需求面:下游年内扩能仍未释放完毕,11月苯酚有四套新装置待投产,分别是惠州忠信二期、

青岛海湾、大连恒力以及黑龙江龙江化学,合计产能达111万吨/年,对纯苯理论消耗量为102万

吨/年;己内酰胺涉及福建申远20万吨/年装置,对纯苯理论消耗量为19万吨/年;若上述装置如

期投产,将对纯苯市场形成较强支撑。但不可忽视的是“金九银十”已过,国内化工市场传统旺

季收尾,纯苯终端消费如家电、建材、纺织需求渐入淡季,且下游集中扩能拖累产品价格下行,

进而施压产业链利润等矛盾仍存。另外,下游盈利欠佳且终端迎来消费淡季,高价原料若引发下游

更强的负反馈,短期纯苯高估值或向下修正。

关注点

1. 调油需求季节性回落,甲苯价格被纯苯反超

北半球汽油旺季告一段落,汽油裂解价差走弱,芳烃产品来自调油端的支撑明显减弱。甲苯

可以直接用于调油,且此类需求占总需求的23%,因此汽油价格的回落对甲苯市场影响较大,从

而引发甲苯价格的深跌。纯苯不能直接用于调油,其下游乙苯、异丙苯等可作为调油组分,调油

逻辑会间接对纯苯市场产生影响。因此在供需面相对健康的支撑下,纯苯市场价格并未出现如甲

苯般的深跌,从而造成甲苯价格被纯苯反超的局面。

2. 甲苯歧化利润回升,甲苯、纯苯供需将经历再平衡的过程

三苯本是同根生,并且甲苯可通过甲苯歧化装置生产纯苯及二甲苯,从而调整三苯的产出比。

纯苯-甲苯价差扩大后,歧化装置逐渐脱离亏损状态,开工积极性提高。后续预计歧化装置甲苯自

用量提升而纯苯产出增多,甲苯与纯苯将经历一段供需再平衡的过程,短期内价差有缩窄预期,

然后回归市场基本供需主导价格的局面。