2023年三季度基础锂盐产业链整体运行情况偏弱,碳酸锂市场价格重心下行。影响因素主要在于年中过后国内产能供应增量导致供应提升较多,而需求方面“金九旺季”未能兑现,导致碳酸锂现货市场供需矛盾突出;除去供需影响,上游锂矿价格回落也在一定程度上对碳酸锂价格形成拖累。从四季度来看,碳酸锂或仍陷供需矛盾困境,碳酸锂价格仍将持续承压。

三季度国内碳酸锂价格偏弱下行

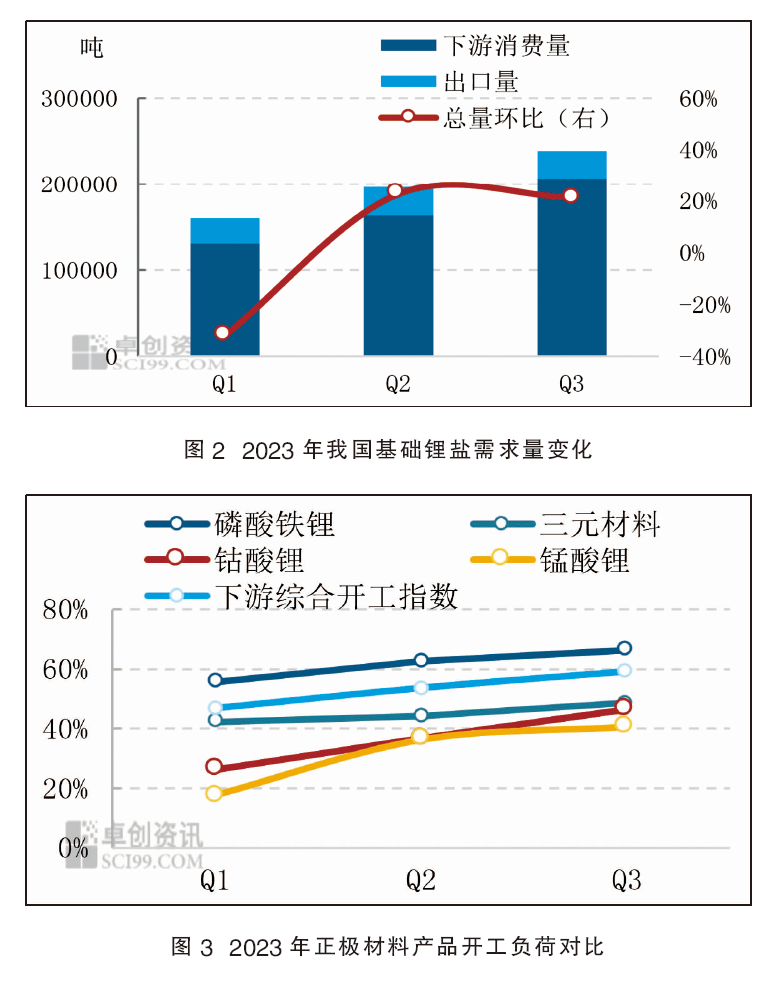

三季度内碳酸锂价格除8月下旬短暂反弹万元左右水平外,多数时间呈下跌趋势。其中季度高点出现在7月初,工碳价格在28.5万元/吨,电碳价格在30万元/吨,低点出现在9月下旬,工碳最低价格在14.9万元/吨,电碳最低在16.5万元/吨,分别较最高值下跌13.6万元/吨、13.5万元/吨,跌幅分别在47.72%、45%。

主要影响逻辑如下:①终端新能源汽车及储能行业消费维持个位数增长,且由于电池环节产能过剩严重,各电池厂家价格竞争激烈,进而对原材料产品采购价格形成压制;②6—7月国内碳酸锂产能集中投产,叠加四季度仍有大厂投产规划,业者对于整个下半年国内供应增长预期偏强;实际供需数据来看,三季度总供应量环比上涨24.46%,涨幅高出需求增速约3个百分点,整体对价格形成偏空影响。

季度均价变化显示,2023年三季度碳酸锂均价同环比数据处于产业链偏低位置(见图1)。原料方面,受国内碳酸锂价格持续下行、国内提锂工厂对外采购原料接单价格降低影响,三季度进口锂辉石价格下跌加快,且环比下跌幅度在产业链内处于较高水平,从而进一步对碳酸锂价格下行存在促进效果。下游产品来看,正极材料产品多为成本主导型产品,在碳酸锂及相关原料价格下行影响之下,三季度正极材料产品价格同环比多有跟跌,下跌幅度较碳酸锂偏低。三季度基础锂盐及下游产品行情普遍偏弱,相关产品对碳酸锂带动作用不足。

1. 需求增长但买方“内卷”加剧,对碳酸锂价格形成下行压力

三季度国内基础锂盐总需求量环比增加21.38%。环比提升主要原因在于,作为锂盐终端最大消费领域的新能源汽车行业在上半年产销数据减半后回暖缓慢,直至二季度末逐步恢复至相对平稳水平,三季度产销数据保持逐月缓增状态,三季度对于上游原材料产品消费量较二季度增长较为明显。

三季度国内锂盐下游消费量环比增加26.4%,出口量环比减少3.44%(见图2)。锂盐下游需求占比中,正极材料占比约9成,三季度正极材料产量环比提升27.65%,其中磷酸铁锂产量占比在70%,三季度产量环比增速35.83%,是四大材料中产量增长较快的产品,三元材料产量占比在23%,环比增速10%。磷酸铁锂产量占比及增速提升较快,主要原因在于终端新能源汽车及储能电池产销逐月提升,进而推动原材料产品消耗量的增长(见图3)。6月份之后,新能源汽车产销月度数据均在80万辆以上水平,动力电池产量维持在60gwh以上,储能电池产销数据亦不断刷新高值,均有助于磷酸铁锂消费量提升,从而进一步带动碳酸锂消耗量增长。

需求量虽有提升,但由于终端环节价格竞争加剧,对碳酸锂价格存在下行压力。2023年,产业链各环节均呈现较为明显的产能过剩状态,终端锂电池企业为抢占客户资源而进入价格竞争阶段。电池环节作为产业链中话语权较高的一方,自身产品价格的下降也对原材料价格下跌形成倒逼,进而拖累碳酸锂价格下跌。

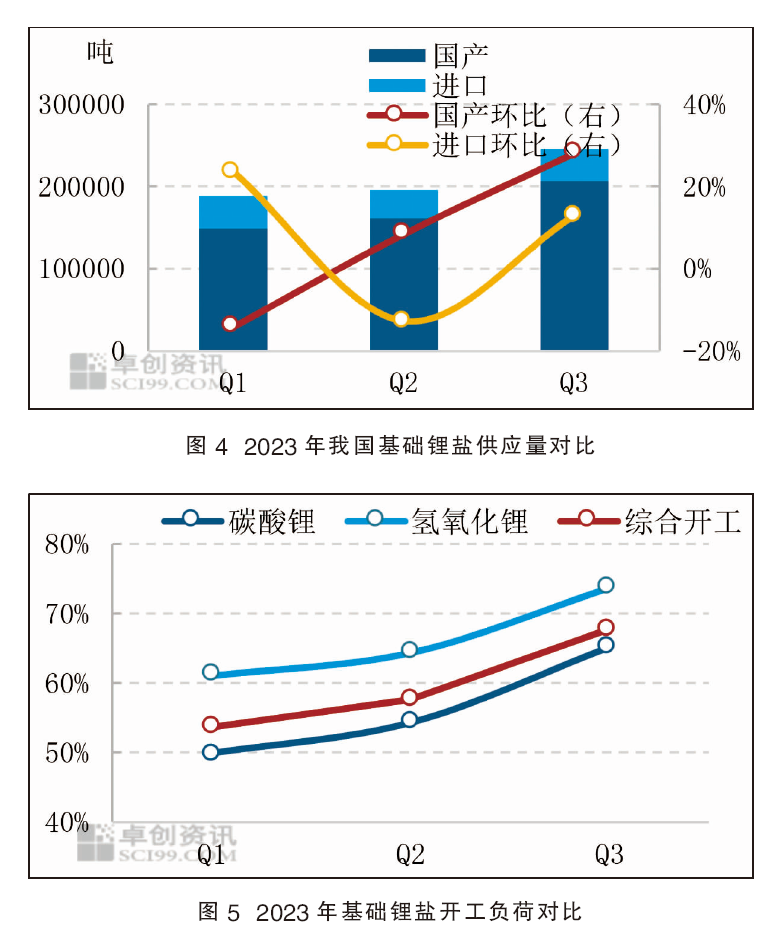

2.总供应量环比增加24.46%,对价格形成偏空影响

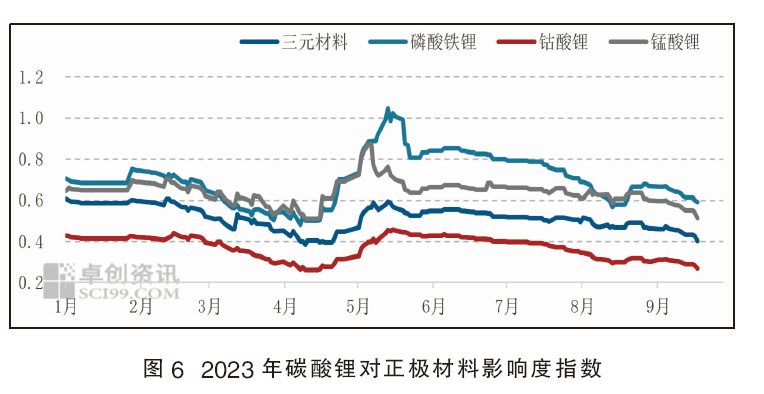

三季度国内碳酸锂总供应量环比增加24.46%,其中,国产货源供应环比增加28.07%,进口货源供应环比增加7.72%(见图4)。国产供应环比增速较快,主要原因有:一是国产提锂企业利润较好,开工积极性高(见图5)。三季度中上旬,碳酸锂价格回升至30万元/吨以上水平,此价位水平矿石、云母、卤水提锂企业盈利空间均较为可观,开工积极性较足。二是终端月度产销数据逐月增长,提振工厂生产信心。二季度以来,动力及储能电池月度产销量基本保持逐月缓增,生产商对于终端需求表现信心较好,有利于开工负荷提升。三是年中新产能集中落地,装置产能爬坡贡献一定的产量。

7—8月份国内碳酸锂供应持续充裕,买方业者控制库存、按需补货,导致碳酸锂现货库存基本在供应方。8月下旬之后,“金九”之前补货增量不足,且9月旺季未能如期兑现,生产企业出货压力普遍较大,导致碳酸锂价格下跌加快。价格下跌,原料非一体化企业亏损加剧,9月份之后,部分云母提锂工厂减产或停工,但难以逆转现货供应充裕的局面,市场价格下跌难抑。

整体来看,三季度供需双双提升,但供应增速快于需求增速,且后续供应提升预期仍强,碳酸锂现货市场价格重心回落。碳酸锂价格下跌,正极材料产品成本控制压力有一定的缓解。

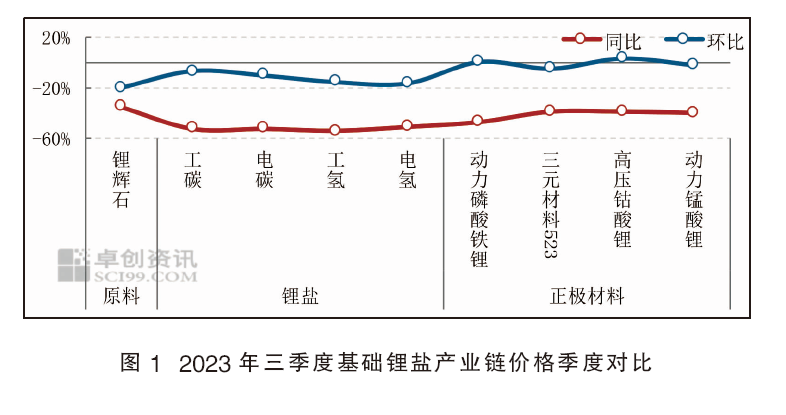

5月前后,碳酸锂对正极材料影响指数均有提升,其中对磷酸铁锂影响指数超1,对锰酸锂影响指数在0.9,由于三元材料、钴酸锂产品价格组成体系中存在其他占比较大的原料产品,因此碳酸锂价格对两者影响指数最高仅在0.6、0.45(见图6)。6月之后,碳酸锂对正极材料价格影响度指数逐步下降,碳酸锂原料成本价格在正极材料价格构成中占比下降,企业成本控制压力有一定缓解。

备注:通过引入碳酸锂价格对正极材料影响度指数来反应碳酸锂在正极材料产品价格中占比水平,指数越大,说明碳酸锂价格在正极材料价格体系中占比越大,超出1说明消耗的碳酸锂原料成本价格超出该产品市场价格。计算公式为:碳酸锂×单耗系数/正极材料产品价格。

四季度展望:价格重心偏弱运行概率较大

四季度碳酸锂供需表现预计仍是决定其价格走势的重要影响因素,其他影响因素预计效果有限。

供应方面来看,四季度国内卤水提锂产量存在季节性降低的预期,且市场价格持续下行、部分云母提锂企业开工积极性减弱,国产供应量预计缩减,在一定程度上对碳酸锂价格存在支撑;与此同时,需警惕四季度新增产能释放的情况,以规划来看,四季度国内碳酸锂存在7.5万吨投产计划,产能过剩率或进一步提升,或对冲国产供应减量对价格形成的利好,将加剧市场参与者对未来价格走势向下的预期。

需求方面,四季度碳酸锂终端需求预计转淡。年末动力及新能源汽车环节冲量积极性较往年预计有所降低,储能环节以销定产,传统化工行业逐步进入淡季,产业链中下游预计维持按订单生产状态,对于碳酸锂需求消耗强度预计减弱。

综合来看,四季度碳酸锂供应压力预计持续且需求预期转淡,碳酸锂市场价格重心仍有下行压力。