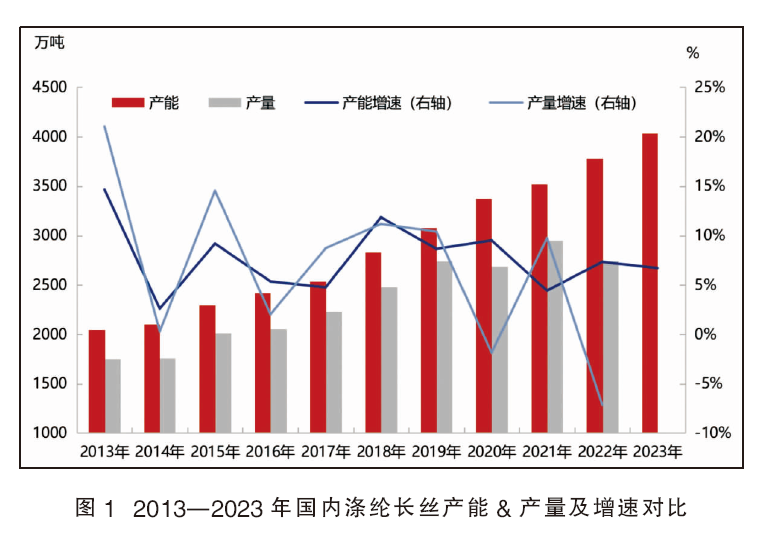

产能增速维持高位

近年来合成纤维产能不断扩增,而作为合成纤维中最大的品类涤纶产能增速保持7%以上,其中

涤纶纤维中最大的单品种涤纶长丝目前产能已突破4000万吨/年,过去五年累计投产1500余万吨/年,

期间落后产能及政策因素影响退出产能200余万吨/年,产能复合增速依旧维持7.6%高位(见图1)。

截至目前,2023年我国涤纶长丝新增产能346万吨/年,然1—8月份实际产量2037.4万吨,与

去年同期仅增加154.1万吨,且上半年来看,同比跌幅1.8%。一方面因新投放装置负荷提升相对缓

慢,供应压力减缓;另一方面国内企业转移供应压力,扩大出口规模。二季度以来,涤纶长丝企业在

全球经济衰退的大环境下依旧可以做到“轻装上阵”,表现可圈可点。

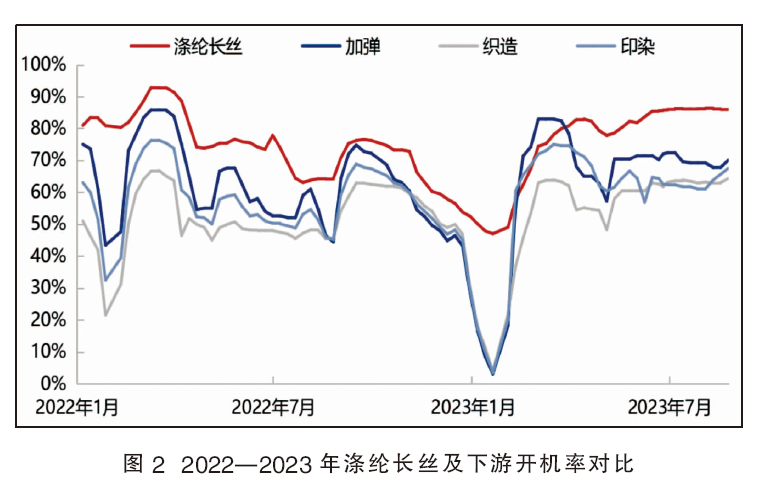

对比2022年春节前后涤纶与下游产业开机负荷情况,作为涤纶纤维的代表品种,长丝产能利用

率由底部逐渐回升,但远高于同期下游加弹、织机、印染开机水平(见图2)。具体来看,按照惯例

节后织造开机率逐渐上升,正月十五后随着大范围工人返岗,织造行业开机率逐渐提升至5~6成,

然今年织造、印染等行业开机率提升相对缓慢。一方面是因为疫情以来,部分织造工人选择就地过年,

因此今年返乡的工人逗留时间较长;另一方面,2022年底国内疫情全面爆发,海内外需求双降,而

节后春季订单的情况不及心理预期,织造厂商生产积极性不高。2月初江浙地区化纤织造综合开机率

为21.86%,较节前开工上升18.11%。节后新单情况整体偏弱,询货询价虽有个别商谈,但实际下

单量有限。春节阶段织造厂商处于停车放假时期,节后坯布库存仍在高点,且近期原料价格上行,

然实际坯布价格上涨跟进有限。节前原料厂商多提前备货,短期暂无备货计划和安排,终端厂商采

购较为谨慎,主要以消耗节前库存为主。因此春节前后涤纶长丝供需矛盾凸显,而去年计划投产的

项目多因疫情延期至今年投放,因此即使新增项目集中在春节后释放产能,但整体运行负荷提升迟缓,

使得涤纶长丝产能增速放缓,上半年涤纶长丝总产量一度出现同比下降的情况。一季度末二季度初伴

随下游开机率提升,春夏季订单下达,涤纶长丝产能利用率也逐渐提升至8成附近,但经历疫情高库

存阶段,今年涤纶生产厂商多采取控制库存的方式,二季度以来涤纶纤维库存逐渐下降。

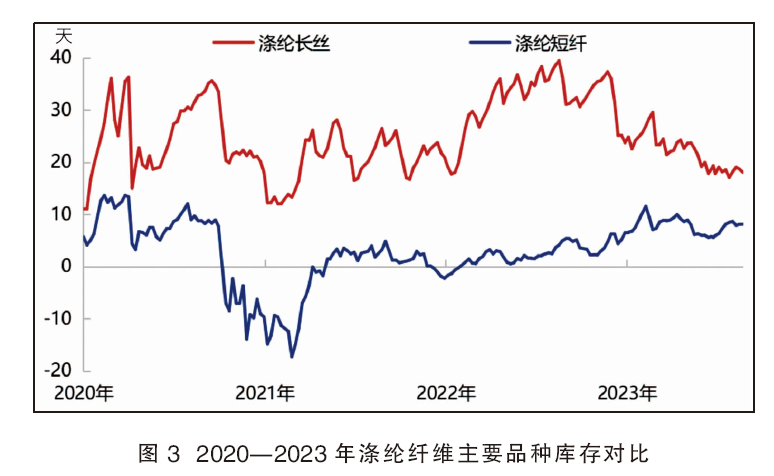

通过对比近年来库存数据可知,涤纶纤维中产能最大的品种长丝、短纤库存均呈现不同程度的

下降,尤其与2022年库存数据相比,降幅较大(见图3)。目前涤纶短纤权益库存多在一周附近,

涤纶长丝库存由去年30余天逐渐降至20天以内。尤其涤纶长丝延续脉冲式走势,且供应矛盾下,

促销频率加快,涤纶长丝企业开启去库进程。

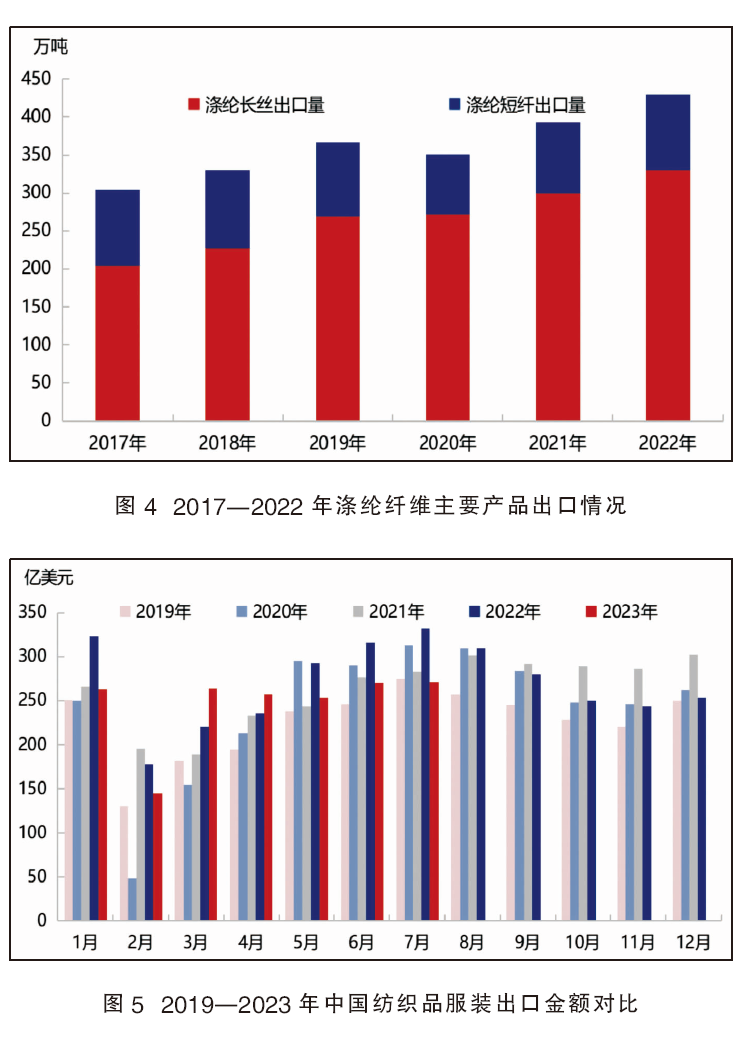

出口较为亮眼

纵观涤纶纤维过去六年数据,出口量颇为亮眼。疫情爆发前,涤纶纤维主要品种出口总量呈现

逐年递增的趋势。疫情初期,国内外海运受限,运价暴涨、集装箱短缺、报关周期延长以及海外订

单悔单、减量等利空影响下,涤纶纤维出口总量出现下滑,2020年相较于2019年减少16.13万吨,

跌幅4.4%。然去年涤纶纤维主要品种同比出口量不同程度提升,尤其涤纶长丝出口增速显著,目前

月均出口量30余万吨;1—7月出口总量236.5万吨,与去年同期相比增加44.68万吨,涨幅23.29%

(见图4)。

现阶段,国内需求恢复远超海外,尤其欧美地区,“弱复苏”仍是主基调。根据海关数据显示,

2023年7月我国纺织品服装对全球出口271.1亿美元,环比上涨0.4%,同比下降17.7%。其中,

纺织品出口111.5亿美元,同比减少17.2%;服装出口159.6亿美元,同比下滑18%(见图5)。

由于年内全球经济形势较差,传统重点市场需求收缩,中国服装对原有的主要出口国家地区(美国、

欧盟、日本)出口量出现较为明显的下滑。与此同时,对于新兴市场出口出现明显增加,如俄罗斯

及中亚五国、“一带一路”沿线国家以及南美、非洲地区部分国家,出口量出现明显增加。上半年

对哈萨克斯坦出口增幅最大,随着俄乌冲突对世界格局的影响进一步加深,以及中欧班列的加速发

展,目前中欧班列已经成为连接亚欧大陆的重要贸易线和“一带一路”建设大动脉。

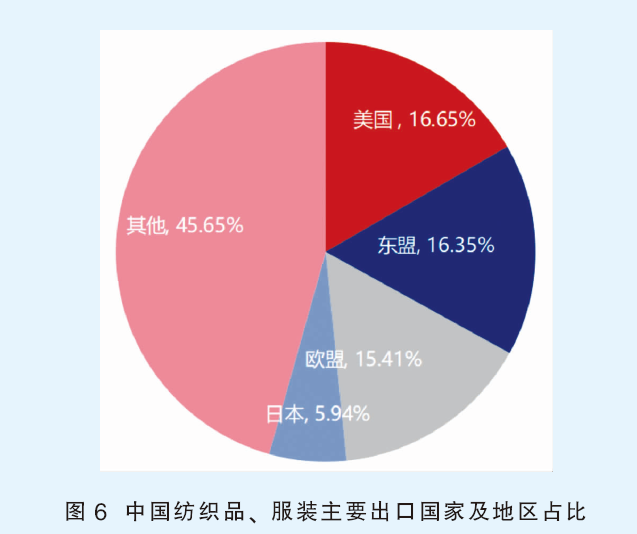

美国作为我国最主要的服装出口国家之一,受到通胀持续以及美国区域银行动荡拖累,零售行

业基本面已经走弱,消费者不得不进行消费降级来进一步应对物价高企,而服装作为非必需品,消

费者开支由非必需消费品转向杂货和其他主要必需品,进一步影响国内服装出口形势。美国服装服

饰商店近期零售数据延续下降趋势,并且受制于中美关系紧张,年内中国占美国服装进口份额首度

跌破20%(见图6)。东南亚国家作为承接我国纺织服装产业转移的主要地区,近年来服装成品出

口不断增加。当地企业多为生产纺织服装制成品为主,对于纺织原料需求与日俱增,我国作为世界

上最大的纺织原料生产国,产业链配套完善,因此在过去几年中对东南亚国家纺织原料出口明显增

加。但进入今年后,由于外需放缓,大幅拖累东南亚国家出口情况,在当地出口形势不容乐观的局

面下,对于纺织原料的需求也出现放缓的迹象,进一步影响国内纺织品出口形势。

短期来看,我国纤维市场仍处于高扩能阶段,尤其涤纶长丝未来3~5年仍有近千万吨投产规划,

落后产能陆续淘汰,产业进入洗牌阶段。而经济低迷,非必需品消费力下降,拖累纺织品、服装需

求,供需矛盾的问题愈演愈烈。然东南亚、rcep、一带一路沿线国家成为需求新的增长点,为我国

涤纶纤维发展迎来新的转机。