2022年在俄乌冲突催化作用下,全球国际原油供应偏紧,国际油价大幅增长,部分大宗商品的涨价出现联动效应,并加剧全球通胀压力,大宗商品价格应声而跌。聚乙烯市场价格受成本牵动及供需矛盾持续博弈之下,相关企业多次通过降负减产等措施来减少高成本的冲击,通过调整产品结构抵抗萎靡不振的需求。展望未来,在供需矛盾的博弈之下,供需及下游消费格局将会如何演变将成为国内聚乙烯行业关注的话题。

2022年,国家相继出台一系列有关石化行业的政策,引导改造升级、加强技术攻关、促进集聚发展、加快淘汰落后。2022年2月,发改委、工信部、生态环境部、能源局发布了《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》。其中特别提到乙烯行业节能降碳改造升级实施指南,未来将严格执行节能、环保、质量、安全技术等相关法律法规和《产业结构调整指导目录》等政策,加快30万吨/年以下乙烯装置淘汰退出。对能效水平在基准值以下,且无法通过节能改造达到基准值以上的乙烯装置,加快淘汰退出。

另一方面,限塑令继续升级。国际方面:2022年1月1日起,法国禁止以塑料包装出售重量小于1.5公斤的水果和蔬菜,共涉及30种水果和蔬菜。2022年1月14日起,意大利限塑令再次迎来实质性更新。要求全面禁止使用部分一次性用品,包括气球及气球棒、容量超过3升的饮料瓶、一次性塑料餐具(刀、叉、盘)、吸管、塑料袋等用品。澳大利亚在《国家塑料计划2021》中,设立了塑料包装的目标,到2025年所有包装中添加50%再生料,其中塑料包装含20%再生料。英国税务与海关发布了塑料包装税的立法草案,此新税适用于在英国生产或进口到英国的塑料包装,要求这些塑料包装中至少要包含30%的再生塑料。并在2021年《财政法案》中得到了立法,于2022年4月1日起实施。

国内方面:多省市相继出台了塑料污染治理行动计划,在健全塑料污染治理政策法规体系、绿色包装全链示范工程、绿色会展、塑料替代品、塑料废弃物无害化处置、监督执法和宣传引导等方面,提出了具有本地特色的一系列措施任务。力争在“十四五”期间塑料污染治理取得更大成效。

目前,我国聚乙烯发展重点主要集中在薄膜、中空、管材、注塑等方面。近年来农膜需求较为稳定,增量不大。随着“限塑”政策不断升级,对塑料包装行业提出了绿色化、轻量化、可循环、可再生的要求。随着可降解塑料行业的快速发展,或对传统塑料薄膜行业存在一定程度的替代。但目前来看,薄膜行业依旧是聚乙烯最主要的下游应用领域,消费占比在五成左右。管材行业随着房地产的降温,热度有所消退,但聚乙烯未来在基建行业依旧有着广阔的前景。中空在防疫物资的备货热情消退后,增量较为刚性。新兴产业如流涎(cpe)薄膜、耐热聚乙烯(pert)管材、电缆专用料、超纤料也在迅速的发展中。

我国聚乙烯市场供需预测

2023—2027年,我国依旧处于聚乙烯扩能高峰期,预计未来5年间计划投产2458万吨左右,2027年我国聚乙烯产能将达到5439万吨/年。综合考虑装置推迟或搁浅情况,预计2027年,我国聚乙烯产量将到达3975.68万吨,较2022年增长56.96%。届时我国自给率将大幅提升,进口货源将在很大程度上被替代,但以当前进口结构来看,专用料进口量约占聚乙烯总进口量的26%左右,专用料的供应缺口弥补速度会相对缓慢。从区域方面来看,东北及西北地区产能过剩的状况仍较难扭转。而且华南地区装置集中投产后,2027年产量将位居全国第二,因此华南地区供应缺口会明显缩小。表1为2023—2027年我国聚乙烯供需平衡预测。

1.2023—2027年我国聚乙烯行业供应趋势预测

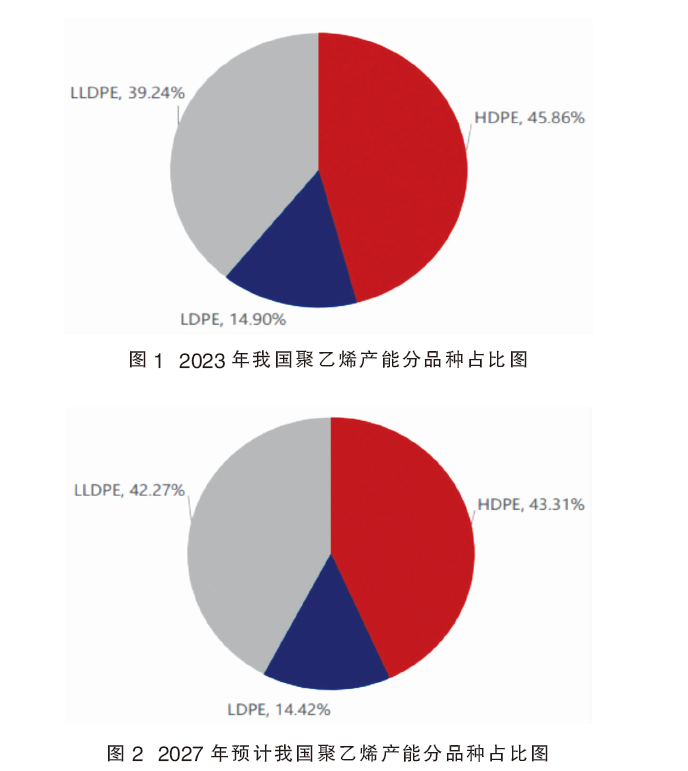

预计2023—2027年,我国聚乙烯将新增产能2458万吨/年。其中2023年新增产能500万吨/年,主要集中在山东地区。山东省作为工业及制造业大省,在石化产业上有较好的产业规模优势,但也存在资源型和重化型产业占比高的特点。近几年省内新旧动能转换,地炼整合,大力推进炼化一体化发展,着力发展烯烃、轻烃等,形成以万华化学、鲁清石化及裕龙石化为代表的地方型企业,成为石化产品主要供应地。到2023年底,山东省聚乙烯产能将占到全国产能的13.03%,位居全国第一。随着山东资源供应增加,势必挤占区域内中石油、煤制企业调入份额。2024—2025年处于扩能高峰期,但产能释放较前几年计划时间滞后,2024年部分项目如华锦阿美石油、塔河炼化及多套石化企业二期装置延期至2025年,预计2025年聚乙烯新增产能达到970万吨/年。另外,国外大型炼化企业目光对准中国地区,如壳牌、英力士、巴斯夫、埃克森美孚、利安德巴赛尔等外资企业,在广东、浙江、辽宁等省通过独资或者合资方式投资设厂。其中华南地区增长较快,围绕湛江、广州石化、惠州大亚湾等产业集群,2027年广东省产能占比将提升至15.36%,较2022年新增产能788万吨/年。图1、图2分别为2023年、2027年我国聚乙烯产能分品种占比情况。

由图1和图2可以看出,我国聚乙烯产能分品种占比未来5年间波动不大,依托石化基地发展一体化项目,企业设计产品仍以下游应用广泛的hdpe与lldpe为主,ldpe变化甚微。其中lldpe增加明显,2023年增加170万吨/年,到2027年累积1103万吨/年lldpe产能投产。其中hdpe累积增加产能1034万吨/年,ldpe累积增加321万吨/年。

2. 2022—2027年聚乙烯行业供应结构预测

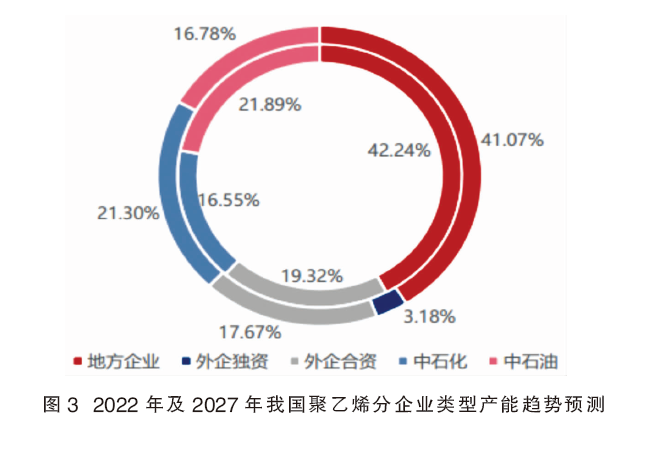

从计划及在建装置来看,国内企业发展大型炼化一体化和煤化工深加工等项目,中石油、中石化为主的“两桶油”占比预计由2022年的38.44%降至2027年的38.08%。外企合资及独资企业在2024年后陆续崭露头角,2027年聚乙烯产能占全国产能的20.85%,达到1134万吨/年。裕龙石化、万华化学、宁夏宝丰等地方企业产能始终占据首位,依托原有炼化装置延伸产业链,煤化工能源优势等因素,2027年产能达到2234万吨/年,占全国产能的41.07%,同比2022年新增产能975万吨/年。地方企业目前主要分布在山东、内蒙古、宁夏地区,考虑山东、江浙等地缺口缩小及供需矛盾上升,其富余资源或依托铁路外流西南地区。图3为2022年及2027年我国聚乙烯分企业类型产能趋势预测。

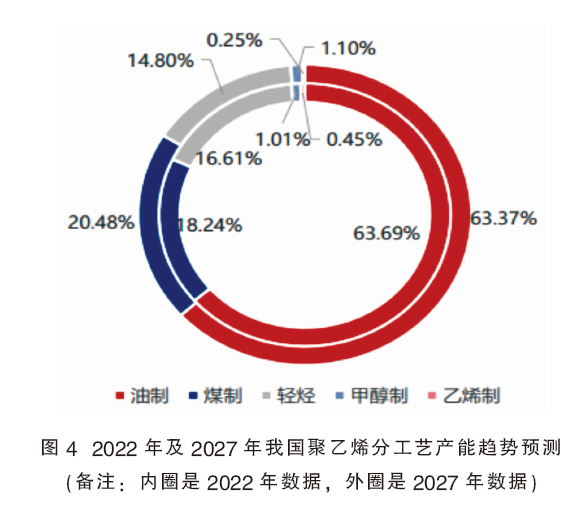

近几年,传统油制企业仍是供应主力,同样一体化延伸产业链的煤制聚乙烯发展热潮升温,挤占油制企业份额。轻烃裂解工艺经过几年的发展也趋于成熟,但受制于原料来源问题,在2021年快速新增295万吨/年产能后,产能增速放缓;2022年连云港二期40万吨/年hdpe投产,至年底国内总产能为495万吨/年;未来5年计划增加310万吨/年,到2027年产能将达到805万吨/年,占全国产能的14.8%,同比2022年占比下降1.81%。图4为2022年及2027年我国聚乙烯分工艺产能趋势预测。

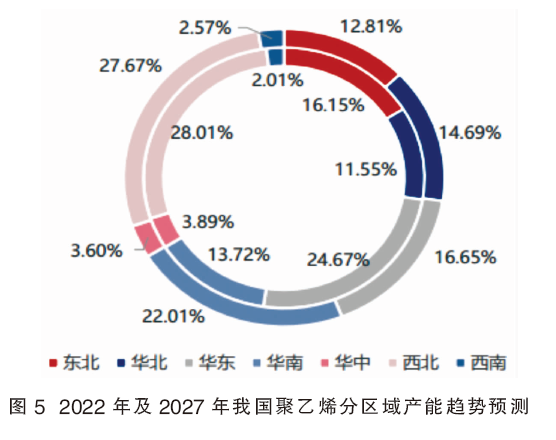

未来5年,计划和宣布建设的聚乙烯装置有33家,主要分布在华北、华南、西北地区。西北地区依靠煤炭资源及塔里木油田等资源优势,围绕宁东能源基地、独山子石化等石化产业集群,产能快速增加。预计西北地区聚乙烯产能将从2022年的835万吨/年增长到2027年的1505万吨/年,年均复合增长率12.5%,占全国产能的27.67%。华南主要依托茂名石化、广东湛江、惠州等石化集群,外企独资企业为区域供应贡献力量,产能从2022年的409 万吨/年增加至2027年的1197万吨/年,占全国产能22.01%。华北产能上升集中于山东、天津,包括地方企业如裕龙石化、万华化学及中石化企业天津石化等,产能由2022年的344万吨/年增加至2027年的799万吨/年,占全国总产能的14.69%。从2022—2027年聚乙烯供应来看,西北地区资源将外调华北、华东、西南地区;而华北因自给能力上升,市场进入难度增加,西北资源供应向西南转移。图5为2022年及2027年我国聚乙烯分区域产能趋势预测。

3. 2023—2027年我国聚乙烯行业消费预测

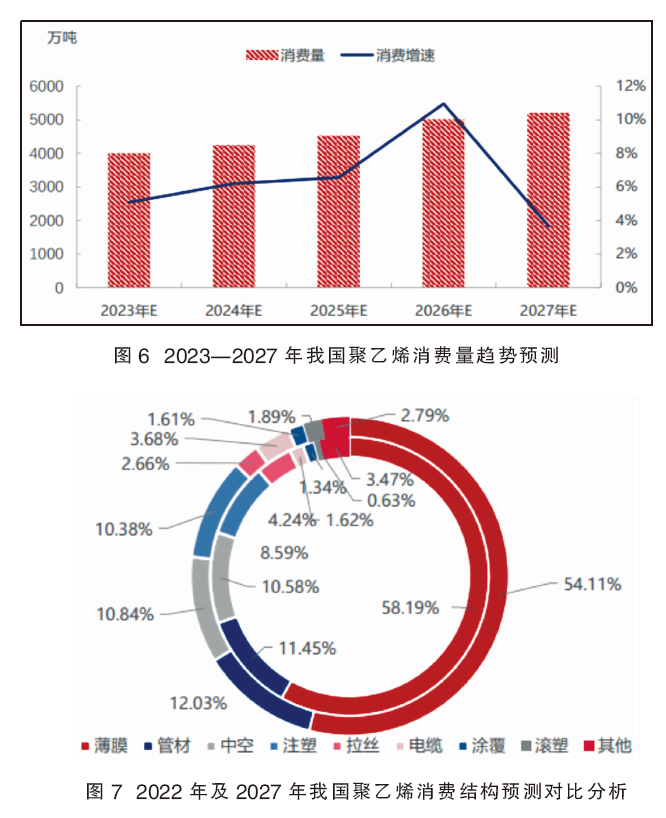

预计未来5年,我国聚乙烯产品消费量继续维持增长趋势。2023年,随着防控政策的陆续缓解,新增装置的投放,三胎政策的影响,需求增速也持续上涨。2023年预计我国聚乙烯消费量在3999.32万吨,较2022年增加5.08%。2026年后,由于我国聚乙烯新增产能减少,以及可降解产品的替代,需求量增速有所减缓。预计2027年,我国聚乙烯消费量将达到5206.68万吨。图6为2023—2027年我国聚乙烯消费量趋势预测。

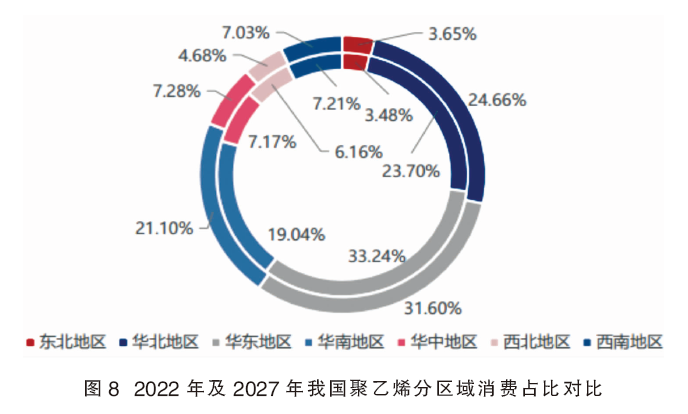

2022年及2027年我国聚乙烯消费结构预测对比分析见图7。从图中来看,2027年我国聚乙烯消费占比较2022年变化不大。预计2023年我国聚乙烯消费领域中,薄膜消费量为2218.96万吨,薄膜领域主要集中在包装膜、农膜行业。后期,重包膜、茂金属膜等高端薄膜制品的需求将会增加。通用薄膜的需求将会趋于饱和并逐步减弱。2027年,薄膜领域消费量为2817.17万吨。由于基建的建设和升级改造,以及对高压电缆的需求增加,预计2027年聚乙烯管材料的消费量将会达到626.44万吨,电缆料的消费量将达到191.86万吨。综合来看,未来薄膜领域仍旧是我国聚乙烯下游消费的主要领域。

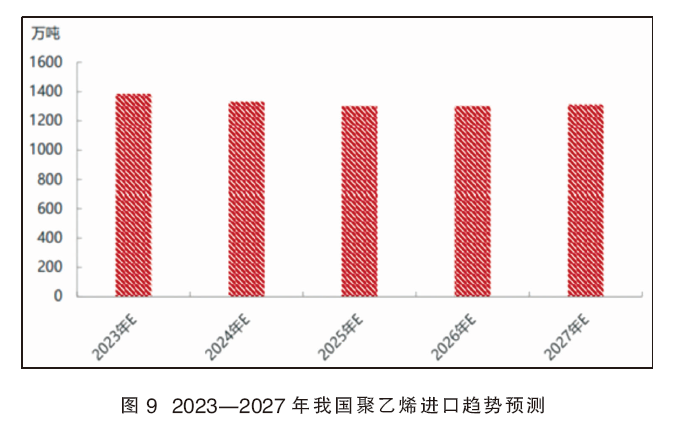

2027年,我国聚乙烯消费地区仍旧主要集中在华东、华北、华南三大地区。与2022年相比,变化不大。其中华东地区占比预计为31.60%,华北地区为24.66%,华南地区为21.10%。但是随着国家西部开发政策的影响,部分东部企业转向西部内陆地区建厂。预计2027年华中和西南地区消费占比将分别达到7.38%和7.03%。图8为2022年及2027年我国聚乙烯分区域消费占比对比情况。

4. 2023—2027年我国聚乙烯进出口趋势预测

预计2023年我国聚乙烯进口量较2022年有所增加。主要由于2022年我国受疫情影响,下游需求恢复不及预期,且美元兑人民币汇率走高,进口套利空间减小,进口量下滑明显。而2023年我国疫情影响缓解,市场心态向好,因此聚乙烯进口量将有所恢复。预计2023—2027年,我国聚乙烯进口量呈现逐渐递减的态势,主要由于我国聚乙烯产能不断增加,在一定程度上增加了市场供应,且新投装置产品也在不断对标进口产品,产品品质不断提升,因此未来我国聚乙烯进口量将预期减少。图9为2023—2027年我国聚乙烯进口趋势预测。

预计2023—2027年我国聚乙烯出口量将呈稳步递增趋势。我国未来5年聚乙烯生产装置将大规模增加,随着新装置产能的释放,我国聚乙烯产量增加。尤其是线型低密度聚乙烯(lldpe)和hdpe品种,新装置预计投产较多,市场竞争压力加大,部分资源预计将销往国外,因此我国聚乙烯出口量将逐步增加。图10为2023—2027年我国聚乙烯出口趋势预测。

未来我国聚乙烯市场行情展望

1.主要影响因素分析

●原料成本

从参与主体看,国内聚乙烯生产能力主要集中在中石化、中石油两大集团。随着新兴生产工艺的不断成熟和发展,预计未来3~5年,国内聚乙烯产能仍处于快速扩张周期,生产工艺及资源类型呈多元化或成趋势。从原料面来看,当前聚乙烯生产工艺主要集中在油制裂解、煤制烯烃及轻烃裂解工艺。其中以传统油制裂解的产能占比约63.69%。其原料国际油价仍对聚乙烯价格形成支撑,而近年来新兴的轻烃裂解工艺颇具竞争力,市场占有率有望继续攀升。值得注意的是,国内乙烷、丙烷多采用国外进口,国际贸易中经济形势的不确定性,为原料的采购带来一定的风险。

●供需平衡

预计未来五年,聚乙烯供需平衡增长态势将逐渐减弱,国内市场自给率将逐步增大。下游方面,聚乙烯下游领域多数属于一次性消费品,刚性需求相对稳定,因此聚乙烯下游需求结构变化将不会太大。预计供应增速整体高于消费增速,随着国内产能供应的不断增长,其进口依赖度有望缓慢下降。

●行业政策

顽固的高通胀、美联储强力收紧货币、俄乌冲突的溢出效应都会拖累经济增长,而强势美元收紧货币的直接结果,会促使贸易逆差扩大,削弱经济增长。不过,政策对价格的影响持续性预计有限,价格的变化最终会回归到供需平衡基本面。当前全球聚乙烯总产能仍处于扩增状态,预计未来5年我国仍有大量的炼化一体化项目投产,国内聚乙烯的产能也将继续迎来爆发,生产企业的内部竞争也愈发激烈。因此,未来国内聚乙烯通用料领域竞争激烈,且面临聚乙烯通用料领域供应过剩的情况。因此,聚乙烯生产企业应加大技术改造力度,提高产品质量,加强高端料及专用料的研究,以满足聚乙烯下游产业的要求,增强在国内外市场的竞争力。

2.市场价格展望

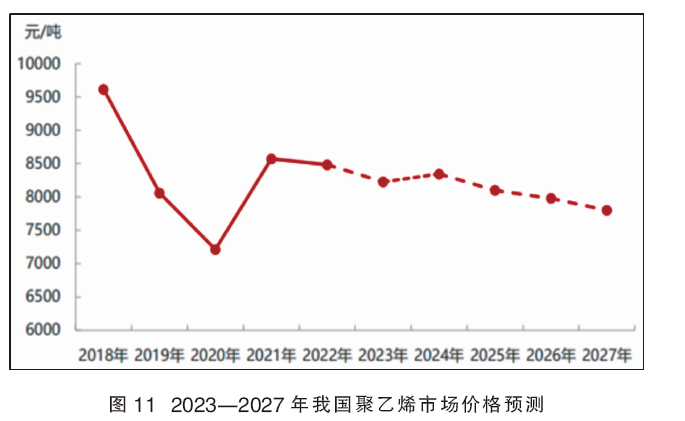

预计未来5年,国内聚乙烯行业仍处于产能集中投放期。据不完全统计,未来5年新增产能超过2100万吨/年。到2027年,预计国内聚乙烯总产能将超过5300万吨/年。但受资金、环保等政策因素影响,能否顺利建成开工存在较大的不确定性,但是激烈竞争不可避免。随着国内产能的持续增加,进口依赖度逐步减少。从国内整体行业来看,通用料占比较大,市场供应充足,供应增速大于需求增速下,资源竞争压力增大,供需格局不断摩擦变化下,价格回归成本定价法则,围绕成本线上下波动将成为市场主旋律。预计未来5年,随着美联储货币政策的收紧,国际油价或将高位回落,基本面来看新增装置陆续进入稳定生产期,根据成本定价法则及市场供需面变化等考虑,预计未来5年聚乙烯价格将维持下行,供应增速大于需求增速下,资源竞争压力增大,以我国lldpe价格为例,年均价格区间在7800~8345元/吨。图11为2023—2027年我国聚乙烯市场价格预测。

未来我国聚乙烯行业竞争态势分析

●与上游供应商之间的议价竞争

聚乙烯行业上游原料主要以油制、煤制、轻烃制为主,其中油制产能占比达63.69%,稳居第一;煤制产能占比18.25%,位居第二;轻烃产能占比16.61%,位居第三。综合以上聚乙烯上游原料来看,除煤制企业自有配套煤矿外,原油、乙烷作为上游原料,聚乙烯生产企业需要进口原料进行生产,因此聚乙烯生产企业议价能力非常弱。

●与下游购买商之间的议价竞争

由于聚乙烯生产原料的多元化,且地方生产企业扩能迅速,企业的成本竞争压力变大,利润的透明度提高。同时,聚乙烯是标准化程度较高的产品,购买者的选择空间较大。目前聚乙烯行业生产企业较多,多数生产企业产品以通用料为主,高端产品排产比例相对较低。虽有部分企业通过研发等手段进行技术升级及增加高端产品的产出,但用户对该部分产品接受度相对有限。因此,目前聚乙烯行业供应商的议价能力相对较弱。但在现货市场贸易环节,下游用户的议价能力相对偏强一些。

●与潜在进入者之间的竞争

未来5年,国内聚乙烯规划项目众多,新增产能将超过2100万吨/年。伴随近年来地方企业及合资企业的不断加入,聚乙烯市场的竞争将更加激烈。总体来看,当前我国聚乙烯行业需求增长相对缓慢、产能相对过剩,且聚乙烯行业的进入壁垒相对较低,因此潜在竞争者的威胁相对较高。

●与替代产品之间的竞争

一方面,随着国外聚乙烯产能的不断扩张,以及再生塑料行业的规模化、规范化,进口货源及再生聚乙烯可替代部分国产聚乙烯产品。另一方面,可降解材料被认为是聚乙烯产品的潜在替代者,相较于聚乙烯产品,可降解材料具有环保优势。而后期国家对于环保的要求将会更加严格,可降解材料的发展趋势未来可期,但想要完全替代聚乙烯产品实现规模化应用难度依旧较大。

●行业内的同业竞争

未来5年,仍旧处于国内聚乙烯行业产能集中投放期。到2027年,预计国内聚乙烯总产能将超过5300万吨/年。从企业类型来看,国内聚乙烯生产能力依旧集中在中石化、中石油两大集团,但随着地方企业及合资企业产能占比的提升,而且产品同质化严重,未来聚乙烯市场的竞争将更加激烈。从区域来看,华南、华东、华北和西北地区的聚乙烯生产企业数量相对较多,且区域内资源丰富,因此将面临更大的竞争压力。