近年来,随着国内建筑、汽车、电力、医疗、新能源、通信电子等行业对有机硅材料的旺盛需求,我国有机硅产业发展十分迅速。有机硅产品对高科技产业发展和产业结构优化升级发挥着日益重要的作用,可以促进国民经济增长、推动循环经济发展、支撑传统行业应用、助力新兴产业崛起、提升产业国际竞争力,目前已成为高性能化工新材料领域中的重要支柱产业。

国内市场:行业波动剧烈,有机硅龙头企业表现挣扎

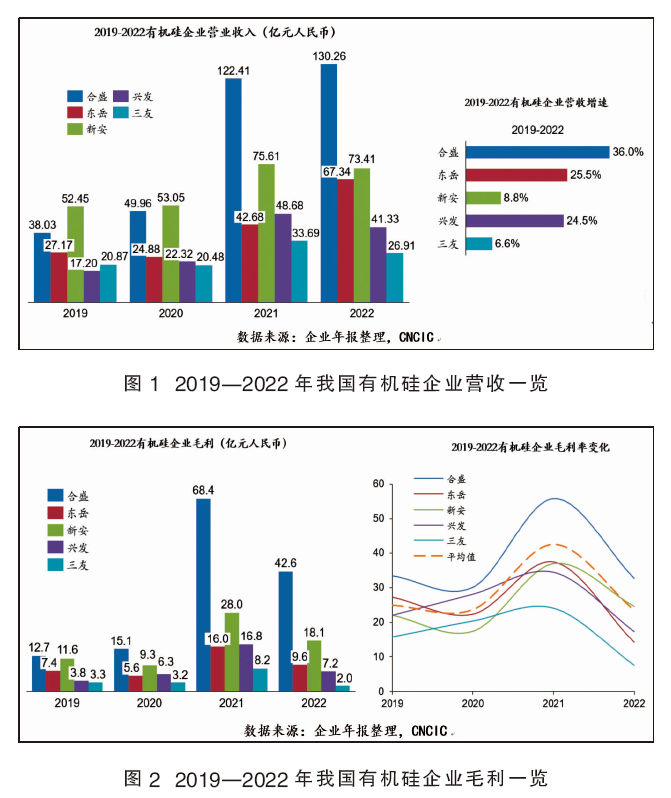

受全球政治经济环境动荡影响,我国有机硅行情在2022年经历了历史性大幅波动,平均销售价格较2021同期大幅回落。国内有机硅短期需求增速放缓,抑制下游采购积极性,各类有机硅产品的内销和出口业务面临前所未有的困境,价格波动剧烈。受此影响,2022年,我国有机硅上市企业营收增长乏力。

截至2022年底,我国共有12家有机硅单体生产企业。其中5家上市企业公布了有机硅板块的业绩,营收方面,除完成产能投放的合盛硅业和东岳硅材外,其他企业的营收相较2021年均有不同幅度的下滑(见图1)。

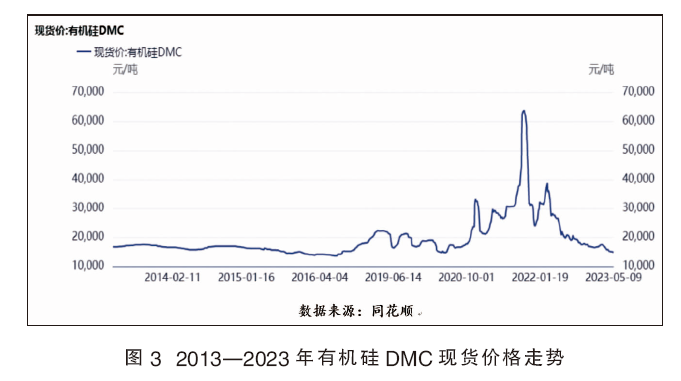

图2为2019—2022我国有机硅企业毛利一览。2022年,合盛新疆硅业新材料煤电硅一体化项目二期年产20万吨硅氧烷及下游深加工项目建成投产,进一步扩大有机硅单体产能在全球范围内的领先地位。合盛硅业有机硅板块实现营业收入130.26亿元,同比增长6.41%。110生胶、107胶、混炼胶、环体硅氧烷和气相法白炭黑几个重点产品销量分别同比增长30.3%、48.7%、53.9%、46.4%和41.3%。营收增长的同时,合盛硅业的盈利情况却承压下滑,2022年,合盛硅业有机硅的毛利为42.59亿元,同比下降37.7%;毛利率为32.7%,同比减少2.3%。

东岳硅材30万吨/年有机硅单体及20万吨/年有机硅下游产品深加工项目于2022年建成投产。有机硅单体产能翻倍,达到60万吨/年。2022年,东岳硅材实现营业收入67.34亿,同比增长55.4%。110生胶、107胶、混炼胶、环体硅氧烷和气相法白炭黑销售收入分别同比增长36.3%、65.2%、-17.7%、179.4%和37.1%。东岳硅材的毛利润为9.56亿元,同比下降40.1%;毛利润为14.2%,同比下降23.2%。

新安股份有机硅单体产能49万吨/年,另外有多种硅基终端及特种硅烷产品。2022年实现营业收入74.31亿元,同比下降2.9%;毛利润18.12亿元,同比下降35.2%;毛利润率24.7%,同比下降12.3%。其中硅基材料基础产品毛利率下降21.3%,硅基终端及特种硅烷产品毛利率增加了0.5%。

兴发集团有机硅单体设计产能36万吨/年,另外有15万吨/年硅橡胶、5.1万吨/年硅油等下游产品产能。2022年实现营业收入41.33亿元,同比下降19.1%;毛利润7.23亿元,同比下降56.9%;毛利率为17.5%,同比减少16.9%。

三友化工有机硅单体设计产能20万吨/年,实现营业收入26.91亿元,同比下降20.1%;毛利润2.04亿元,同比下降75.0%;毛利率7.6%,同比减少16.6%。

盈利能力方面,2022年,化工产业链上游资源型企业盈利良好。而受能源价格高企、行业加速扩张、需求不振的综合影响下,中游企业陷入了整体性的亏损中。有机硅单体行业也不例外。上述企业中,除了新安股份向下游延伸的硅基终端及特种硅烷产品营收维持了小幅上涨外,有机硅单体行业毛利润率水平全面下降,五家上市企业平均毛利率同比下降19.1%。

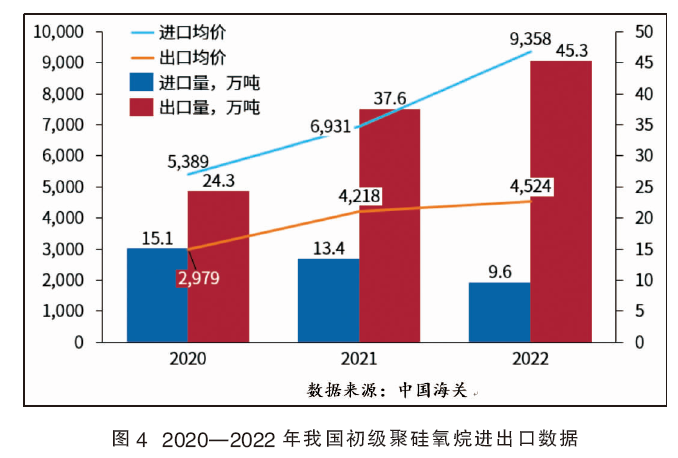

另外,近两年有机硅产业链产品价格波动较为剧烈也受到金属硅价格的影响,其中2021年8—10月的价格波动最为明显。主要原因在于新疆、云南及四川等金属硅主产地受能耗双控政策影响,被迫关停部分产能。

但从更长的周期来看,有机硅产品价格波动的原因是前期涨幅较大。随着国内新建产能释放,有机硅产品价格将进入周期性高位回调。

今后,多晶硅或将成为金属硅未来应用领域主力,有机硅对其价格影响减弱;而金属硅随着季节出现价格波动短期无法避免,有机硅单体生产企业议价能力减弱。因此,有机硅单体盈利能力难以回到过去几年的高峰值。图3为2013—2023年有机硅dmc现货价格走势。

海外龙头企业:瓦克营收利润齐增,特种品风险抵御能力强

向下游延伸的企业抗风险能力较强,新安股份硅基终端和特种硅烷产品利润率继续提升。同样,更偏向下游深加工的海外企业盈利能力更加稳定。

瓦克有机硅业务部门2022年销售额提升33%,达34.5亿欧元(244.6亿元人民币)。其美洲、亚洲和欧洲市场营业收入全部提升。瓦克有机硅实现税息折旧及摊销前利润(ebitda)8.76亿欧元,折合人民币62.13亿元,同比提升56%。

利润方面,瓦克的ebitda率达到25.4%,较上一年度提升了4.1%。根据年报中的披露,瓦克有机硅板块业绩提升的原因是产品结构调整,具体包括高利润特种产品比例进一步增加带来的产品价格提高,面对终端消费者的瓦克品牌有机硅支装胶业务也增长迅速等,另外汇率提升也为瓦克的业绩带来的部分增幅。

但瓦克对2023年的前景并不乐观,从2022年年中开始,建筑、纺织等行业需求减弱,订单减少。在中国和欧洲,有机硅dmc价格回调。2023年很可能将价格压力传导至下游,瓦克2023年的ebitda率预计将回调至15%左右。

未来展望:需求潜力巨大,高端化方向明确,有机硅行业长期向好

虽然2022年有机硅单体市场表现不佳,但下游应用领域广,回旋余地广,市场规模大,长期向好的基本面不会改变,需求仍将保持较高增速。特别是中国市场,在经济复苏的预期下,有机硅行业需求将有10%左右的回弹。

首先,2023年房地产投资低位回稳,制造业和基建投资仍将发挥托底经济的作用;装配式建筑的发展将拉动以硅橡胶为主的有机硅产品迎来第二轮成长曲线。

此外,以5g和半导体为代表的电子信息,以超高压和特高压电网建设和光伏为代表的电力电气,以新能源汽车、轨道交通和航空航天为代表的交通运输,以及以人体植入材料为代表的医疗健康四大领域需求潜力巨大,为有机硅提供了新的需求增长点。

除需求增长潜力巨大外,我国有机硅产品高端化潜力巨大。2022年,我国有机硅下游产品平均价格仅为4.3万元/吨,距离全球平均水平(6.8万元/吨)仍有较大差距。

这一数据在进出口贸易中体现的更为明显。2022年我国初级形态聚硅氧烷总进口量9.6万吨,同比下降28.3%;总出口量45.3万吨,同比增长20.6%,进出口差距逐渐增加(见图4)。但我国有机硅出口均价远低于进口均价,因为主要出口附加值低产品和基础原料,对于高附加值的产品仍以进口为主。

在下游高增速、高利润的刺激下,除专注成本竞争路线的合盛硅业外,各企业均公布了向下游发展的计划。

国内领先的新安股份于2022年新增了新安迈图5.2万吨/年高性能有机硅新材料项目、杭州崇耀2.4万吨/年高性能特种改性硅油及二次加工品项目等下游深加工项目。未来,将加快特种单体的布局与发展;有机硅终端推进终端化、高端化发展,聚焦电力通信、轨道交通及汽车、医疗健康、消费电子、新能源材料等领域,打造4~5个细分应用领域冠军。

东岳硅材将通过20万吨/年有机硅下游产品深加工项目,如高性能硅橡胶、硅油、硅树脂、有机硅添加剂及有机硅改性材料等进行关键技术研究,尽快实现产业化,丰富公司的产品体系,发展新型高端产品,拓展新的市场空间。

兴发集团在建8万吨/年特种硅橡胶、2200吨/年有机硅微胶囊、5000立方米/年气凝胶等硅基新材料项目,加大有机硅下游特种产品布局,抢占细分领域市场。

三友化工将拓展有机硅下游领域,积极储备发泡胶、光伏胶、有机硅皮革等行业前沿技术,优化有机硅脱模剂、消泡剂、灌封胶等产品性能,1.39万吨/年高端硅油等下游项目建设正快速推进。

在持续利好的政策导向下,我国有机硅行业将更专注于特种单体和下游特种化产品,开拓高附加值应用领域,有机硅市场前景乐观。新技术与产品开发将成未来发展重点,也是有机硅企业竞争的核心要素。

对于有机硅企业而言,近期挑战仍然严峻,但也恰恰是磨练内功的好时机。研发方面,国内领先企业与全球领先企业仍有10年左右的技术差距,在较为艰难的市场环境下,更应该打破思维定势,改革创新、锐意进取、拓路前行,完成高端产品的国产化替代;同时在基础技术上追赶世界一流,为后续的高端应用开发打好基础。生产方面,要从卓越运营要效益,通过原料供应优中选优和工艺升级实现上游单体竞争力的提升。销售方面,要持续加强质量管理,提升品牌形象,同时协同研发与生产,实现快速响应,为不同行业和客户提供定制化的k8凯发登录的解决方案,提升产品附加值。我国已经是全球有机硅行业最大的生产国,未来也有望从量变到质变,引领全球有机硅行业发展。