2023年的聚丙烯市场运行未摆脱弱势局面,高供应、高成本、低需求的特征明显,聚丙烯生产企业主动调低生产负荷或者顺势停车检修的操作明显增加。5月份,国内聚丙烯月度开工负荷率已突破近5年来的低点,虽然在一定程度上缓解了供应增加所带来的压力,但并未改变市场的弱势格局。

产能持续扩增 区域竞争加剧

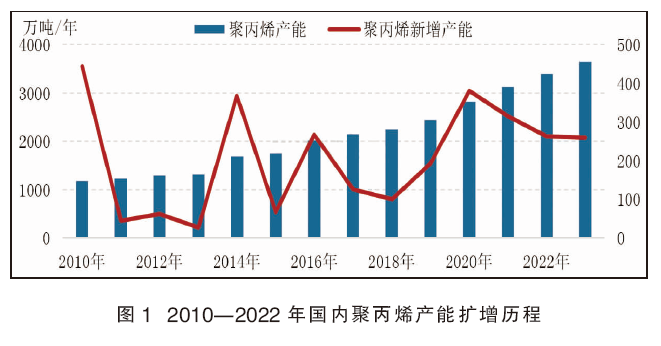

受益于丙烯原料易得,以及生产工艺相对成熟的影响,聚丙烯扩能持续推进,前有煤制烯烃的快速发展,后有pdh装置的后起之秀。尤其自2019年以来,聚丙烯产能扩增速度明显加快。受2014年“国家规划确定的石化基地炼化一体化项目向社会资本开放”影响,国内大量炼化一体化装置投产,且多配套下游聚丙烯设备。到2019年,国内聚丙烯迎来以炼化一体化装置为主体的投产热潮。其中不乏浙江石化、古雷石化、宝来石化等多套大产能企业。据统计,2019—2022年国内聚丙烯平均产能增速高达10.94%(见图1)。

聚焦到2023年,聚丙烯产能扩增有加快之势,仅一季度新增产能就高达100万吨/年,截至6月底新增产能达到260万吨/年。产能快速扩增,供应伴随增加。

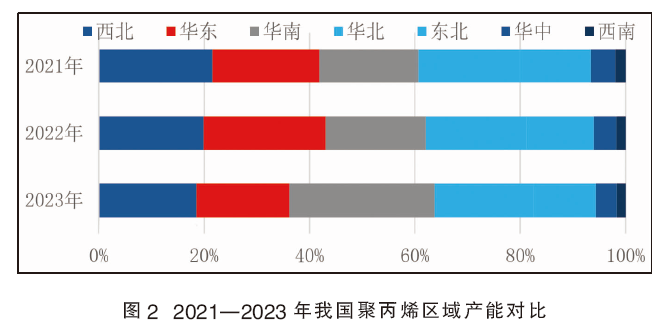

产能扩增背景下,各大区产能增速出现明显分化,尤其聚丙烯主消费区华北、华南、华南区域均处于产能增长的主要区域之中,更是令区域内竞争加剧。

2023年,华南区域产能投放最多,达160万吨/年,同时华南也成为全国聚丙烯产能占比最大的区域(见图2);华北区域新增产能也有100万吨/年;其他区域暂无新增产能释放。聚丙烯产能投放的差异较大,导致区域内供应格局的变动,以及聚丙烯资源的流转和流通。比如,之前可以有25%~30%流入到华南的煤化工资源大幅减量,转而大量流入华北及华东;中油聚丙烯产品资源的调配尤其是通用料的调配也出现较大变化。

检修难改产量增加事实 供应支撑力度减弱

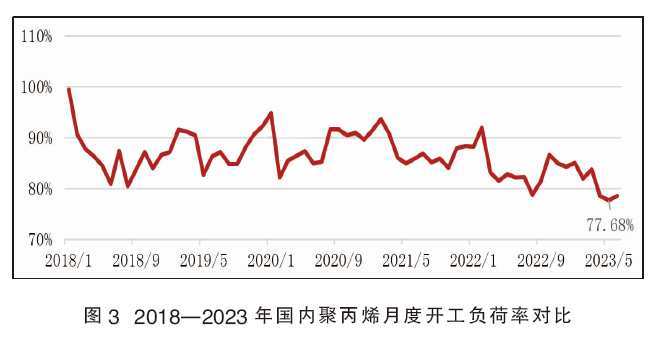

按照以往惯例,上半年4—5月为聚丙烯装置集中检修的相对旺季(见图3)。2023年5月,聚丙烯生产企业检修装置密集。据统计,2023年1—6月平均开工负荷率降至80.94%,比去年同期下滑4.05个百分点,开工负荷率最低一度在77.68%左右。5月国内pp开工负荷率平均在77.68%,较4月份下降0.94个百分点,较去年5月份下降5.16个百分点,创下近5年内的新低。这在一定程度上缓解了供应端的压力,也一定程度上抵消了部分新增产能的冲击,从供应端对市场形成一定支撑。

5月份装置整体开工负荷率的降低,虽给予市场一定托底支撑,但在扩能背景下仍难改供应量增加的局面。

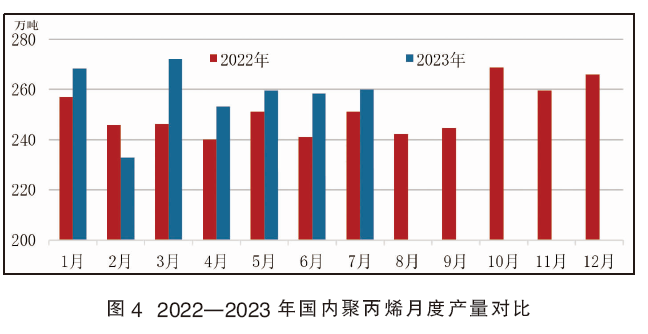

从产量来看,2023年1—5月国内聚丙烯产量在1545.52万吨,同比提升4.34%;5月聚丙烯产量亦明显高于去年同期(见图4)。据核算,2023年5月国内聚丙烯产量为259.65万吨,环比增长2.53%,同比增长3.41%。

需求增速慢于预期 市场价格承压下行

国内聚丙烯需求增速不及供应增速。2019—2022年国内聚丙烯需求平均增速在8.13%,远不及供应增速,市场供需紧平衡逐渐向供需宽松过渡,市场前沿市场供应量甚至出现阶段性过剩的局面。2023年1—5月聚丙烯消费量大致在1285万吨,5月消费量250万吨左右,环比4月下跌1.98%。

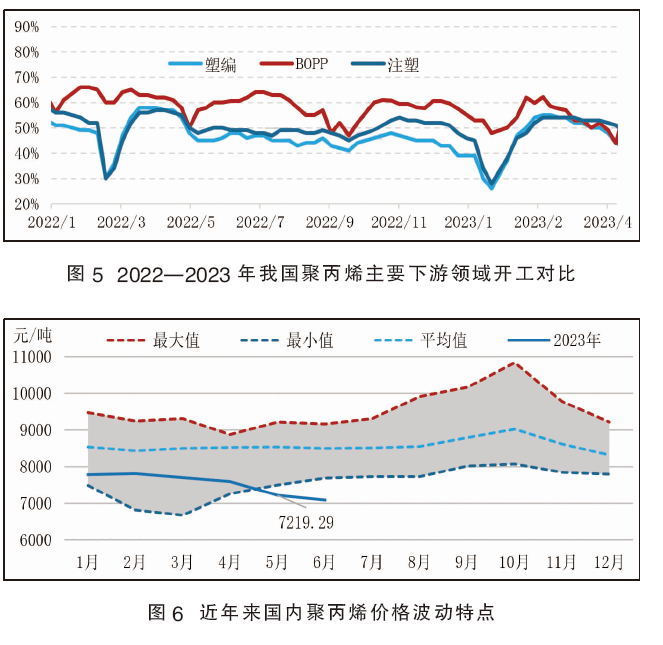

需求的转弱成为5月行情下行的主要原因,也一定程度上抵消了装置开工低位带来的利好。5月无论是国内需求还是海外需求均偏弱,尤其出口订单明显弱于往年,导致国内聚丙烯季节性需求转淡。据统计,聚丙烯下游主要领域塑编、膜料及注塑等领域的月均开工负荷5月较4月均出现不同程度的下滑,其中塑编下滑8百分点、膜料下滑2百分点、注塑下滑5百分点。

此外,很多下游行业面临订单不足,成品库存累积,利润下滑的困境,部分下游工厂节日期间停车,下游主要领域开工负荷有不同程度的下滑(见图5)。4月需求的明显下滑亦是导致市场下行的主要原因。

正因为如此,聚丙烯生产装置开工负荷率的低位令供应端压力减轻,虽然在一定程度上支撑聚丙烯市场运行,但因需求相对弱势及操盘信心不足,市场未能形成反转态势。

就聚丙烯的运行态势看,虽然国内聚丙烯市场也有过上涨行情,但相对短暂,更多以震荡走低为主。根据近6年来聚丙烯价格波动特点,聚丙烯价格运行状态处于偏低水平(见图6)。据统计,以华东聚丙烯拉丝为例,1—5月月均价在7616.94元/吨,同比下跌11.94%;5月均价在7219.29元/吨,环比下跌4.96%,同比跌16.91%。分析来看,市场重心走低的主要原因来自供需面的影响,尤其需求端的减弱。

供需增速仍不匹配 市场下滑风险未解除

7—8月份,新增产能投放箭在弦上,未来聚丙烯国内供应继续增长将成为不争的事实。预计7—8月国内聚丙烯新增产能将超过190万吨/年。

当然,阶段性的集中检修还未结束。目前聚丙烯装置检修比较集中,但有新增产能的冲击,供应端压力进一步增加的概率大。

据统计,7月目前能统计到的时间较长的检修装置涉及产能为150万吨/年,折合损失量35万吨左右,这会稀释掉一部分新增产能。但在工业需求复苏力度弱、业者操盘信心不足的情况下,新增产能对行情的压制作用会更加突出。

目前下游处于传统需求淡季,部分工厂仍处于假期。在主力下游双向拉伸聚丙烯(bopp)薄膜、塑编、医用无纺布等行业的新增订单指数偏低、成品库存较高叠加出口订单削减的背景下,下游需求开工负荷率降低的预期较强,需求恐难以支撑市场,需求压力仍大。

整体来看,短线聚丙烯市场运行压力仍未减轻。一方面在于供应端再次面临新投产装置的冲击,虽有集中检修但难改产量增加事实;另一方面,下游终端各主要领域加工利润压缩严重,新增订单不足且成品库存高的情况下,难以出现集中采购的需求,对聚丙烯市场存在压制。此外,海外经济面临增速下滑甚至衰退风向,国内终端需求也处于修复阶段,业者入市心态并未出现根本扭转,聚丙烯整体需求仍有待提升。基于此,预计聚丙烯市场仍将面临弱势运行的局面,即使上涨也处于阶段反弹难以形成趋势性上涨。但8月下旬随着9月份季节性需求的启动,预计需求有望逐步好转,到9、10月份需求达到年内高点。当然需求好转的力度主要还是看预期及终端实际订单的改善。进入4季度以后,预计聚丙烯市场需求较3月份转弱,但受预期支撑,走弱空间有限。