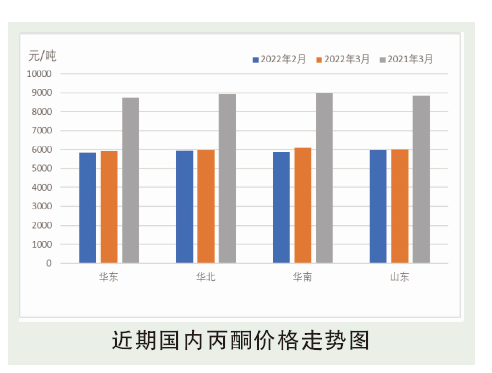

从3月货源计价周期的第一个交易日开始,终端需求跟进滞缓,港口库存刷新近三年新高,达到5.1万吨的水平,部分持货商为了拉低均价,报盘不断俯冲,丙酮市场陷入狂跌模式,仅仅两个交易日跌至5450元/吨。经过两日的深跌后,在乌克兰局势紧张,欧美多国对俄罗斯加码制裁,市场对供应中断风险的担忧加剧,国际油价大幅上扬。在原油走高的带动下,原料纯苯、丙烯宽幅拉高,成本面形成拉动,操作者心态转好,从3日开始丙酮华丽转身迅速反弹。在买涨情绪的提振下,零星下游工厂开始入市补货,市场交投气氛向好,低位货源难询,加之部分补空行为体现,支撑市场重心迅速反弹。

3月中旬原料纯苯、丙烯持续高高在上,酚酮工厂利润受到挤压,石化企业顺势调涨开单价,有工厂筑底,持货商心态稳定,报盘快速冲高。从16日中午12点江阴库区提货逐渐恢复,加之前期市场持续下行,持货商受成本压力的拉动,低价销售意向减弱,买气略有显现,支撑市场价格略微坚挺,但运输不畅的情况下,货源多以当地消化为主,成交量难以释放,市场陷入僵持之中。随着3月底的临近,终端需求跟进不足,疫情带来的运输恢复缓慢,成交量释放有限,实盘交易跟进不足,导致市场重心窄幅下挫。截至3月30日,华东丙酮市场商谈价格在5800~5850元/吨;华南市场商谈价格在6000元/吨左右。

后市分析

4月国内各丙酮市场谨慎向好。目前国内酚酮装置开工在88%的水平,受疫情影响运输不畅,导致厂家库存略高,而需求面恢复缓慢,但疫情出现拐点得到控制后,需求面的释放将逐步展开。截至4月中旬在途货源2.18万吨,来自供应面的压力尚在承受范围之内,期待下游终端工厂的复工复产,预计4月丙酮市场谨慎向好,实盘成交情况继续跟进。