新中国成立70年来,我国在改革开放中走出了一条符合中国国情的特色社会主义道路;在改革开放基本方针的指引下,“走出去”战略为中国融入世界体系创建了新的机遇,为实现中华民族伟大复兴的“中国梦“,实现“两个一百年”奋斗目标,“走出去”战略,是中国抓住世界经济发展机遇和提高对外开放水平的必然选择。

中国化学工业积极践行“走出去”战略,具备“走出去”的必要条件。一是中国是全球少有几个化工门类齐全的国家之一,甚至可以说是全球化工门类最齐全的唯一国家。二是涌现出中国化工收购法国安迪苏、瑞士先正达;万华化学收购匈牙利borsodchem等具有行业影响力的“走出去”案例,通过“走出去”与“引进来”的结合,有效提升了国内化工相关产业的供给侧结构性升级,提升了企业运用全球资源的能力,提升了中国化工行业的全球影响力。三是中国化学工业面临诸多挑战,基础原料对外依赖程度不断升高,如石油、钾矿超过70%,硫磺、钛精矿、铝土矿约60%;部分化工产品国内过剩量较大,如烧碱和纯碱过剩量均超过200万吨,磷铵、硫铵、尿素等化肥过剩约1500万吨,农药和轮胎过剩30%。四是因技术因素,一些产品国内自给率较低,如化工新材料自给率约为65%(其中工程塑料56%),电子化学品自给率不足50%(其中光刻胶、高分子封装材料不足20%)。

为了更好践行“走出去”国家战略,服务我国化工企业“走出去”,中国化工信息中心对重点国家及地区展开研究分析,推荐化工行业“走出去”重要国家/区域及合作内容,以供国内化工企业“走出去”整合全球资源、开拓市场空间、参与全球竞争提供指导和借鉴。

“一带一路”发端于中国,贯通中亚、东南亚、南亚、西亚乃至欧洲部分区域,东牵亚太经济圈,西系欧洲经济圈,总人口超过40亿,经济总量约20万亿美元,被认为是“世界上最长、最具有发展潜力的经济走廊“。本文以越南,马来西亚、印尼和新加坡等国家分析该如何走出去。

越南

2020年中越建交70周年,习近平总书记指出,中越是山水相连、唇齿相依的社会主义邻邦,也是具有战略意义的命运共同体,推动新时期中越全面战略k8凯发登录的合作伙伴关系不断迈上新台阶。深化“一带一路”同“两廊一圈”对接、产能、基础设施建设等重点领域合作,着力构建双方互利共赢新格局,共同谱写两国全面战略合作新篇章。

1. 越南化工行业投资吸引力

越南从经济结构来看,产业结构逐步优化。农林水产业生产总值占全国gdp的16.3%,工业及建筑业占比32.7%,服务业占比4.9%。农林水产业增长2.0%,工业及建筑业和服务业保持高速增长分别为8.9%和7.0%。

2.越南化工行业发展政策

《至2020年面向2030年越南化工行业发展规划》中表示, 实现至2020年化工行业产值年均14%~16% 增长,2030年达到15% ;预计至2020年化工行业的投资总需求为151.18亿美元;至2025年,优先发展基础化工、油气、塑料和橡胶零配件,集中投资发展石油化工产业;2025年后优先发展医药,集中研究发展各类具有天然成本的辅助药剂和维生素以满足国内用药需要,之后用于出口。

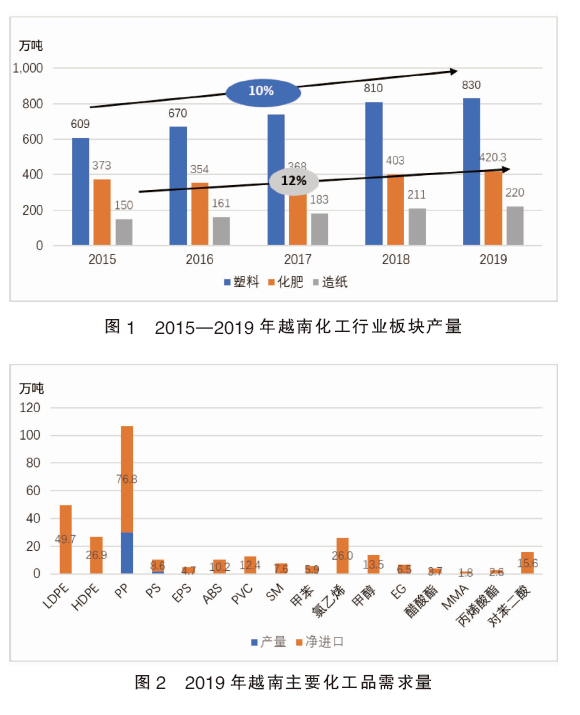

3.越南化工行业板块产量

越南化工行业主要有塑料、肥料、造纸板块构成,塑料和肥料板块产量保持高速增长。2019年化学肥料产量约为420.3万吨,同比增长9.5%,其中氮磷钾化肥340万吨,同比增长1.7%;2019年造纸产量约为220万吨,同比增长15.1%;2019年,塑料产量约为830万吨,复合增长率约为10%。2015—2019年越南化工行业板块产量见图1。

4.越南化工的机遇

(1)自然资源

越南资源丰富,种类多样。矿藏资源分为能源类、金属类和非金属类等50多种矿产资源。已探明石油可采储量2.5亿吨、前景储量约5亿吨;天然气储量约为3000亿立方米,前景储量约为9100亿立方米,伴生气储量约1300亿立方米。已发现的石油天然气主要分布在东南沿海和红河、湄公河三角洲地区。煤炭可采储量达38亿吨,其中优质无烟煤约34亿吨,主要分布在广宁省境内,其余为褐煤和泥煤,主要分布在红河三角洲地区和湄公河三角洲地区。此外,已探明铁矿13亿吨、铝土矿54亿吨、铜矿1000万吨、铬矿2000万吨,钛矿2000万吨、锆矿450万吨、镍矿152万吨、高岭土2000万吨。

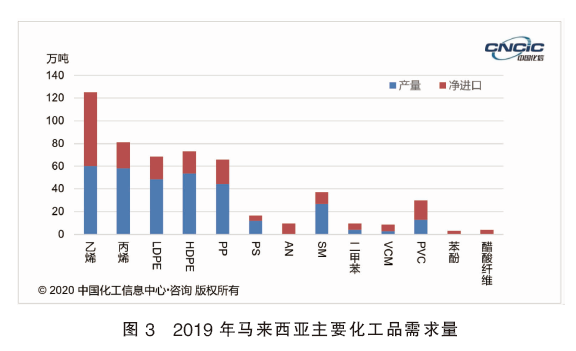

(2)石化产品供需情况

越南生产的各类化工品只能满足本国40%的需求,仍有60%的市场缺口需要进口。其中越南进口的化工原料80%来自中国。2019年越南主要化工品需求量见图2。

马来西亚

2020年,中马两国建交27周年,随着中马双方共建“一带一路”深入推进,中马全面战略伙伴关系已步入稳定、健康的合作轨道,成果丰硕。马来西亚贸易量全球位居18位,与中国已签署《海运协定》《贸易协定》以及《民用航空运输协定》等10余项合作协议,为中马双方的贸易提供了有力支持,并推动双方经济稳定高速发展。

1.马来西亚化工行业投资吸引力

作为东盟十国中的重要成员,2019年马来西亚的国内生产总值达3647.2亿美元,剔除物价变动因素后,实际同比增长4.3%,连续多年增速保持相对稳定。

按产业结构来看,服务业在马来西亚gdp中占比最大,约为55.5%;其次是制造业、采矿业、农业、建筑业,占比分别为23.0%、7.9%、7.8%、4.5%。

2.马来西亚的劳动力成本

根据马来西亚央行数据,2019年马来西亚劳动力人口约为1532.5万人。服务业、制造业劳动力人口增幅较大,主要是销售行业、住宿和餐饮行业。

3.马来西亚的投资鼓励政策

马来西亚政府鼓励外资投资,推出五大经济发展走廊,基本涵盖了西马半岛大部分区域以及东马的两个州。凡投资该地区的公司,均可申请5~10年免缴所得税,或5年内合格资本支出全额补贴。

4.中马经贸合作保持平稳

中国是马来西亚最大的贸易伙伴国,也是马来西亚第一大进口来源地及第二大出口目的地。据马来西亚统计局公布的数据显示,2019年马来西亚与中国双边货物进出口额为777.7亿美元,增长14.9%。

5.马来西亚化工行业发展机遇

(1)自然资源

马来西亚拥有丰富的自然资源,棕油、天然橡胶的产量和出口量居世界前列。同时,石油储藏量约为39亿桶,天然气储量约为2.27万亿立方米。铁、金、钨、煤、铝土、锰矿产资源丰富,渔产丰富。此外,马来西亚还盛产热带硬木,森林约占全国总面积的75%。

(2)石化产品供需情况

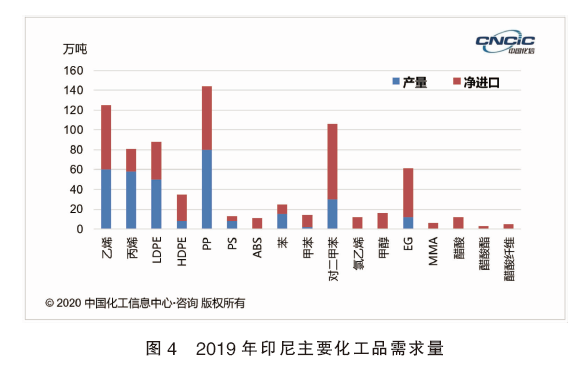

2019年,马来西亚化工产品总产能约1580万吨/年,自给率仅45%,其余55%的市场缺口需要依靠进口补充,其中大部分化工原料来自中国。马来西亚合成树脂以及中间体原料等自给不足。2019年,ldpe和hdpe净进口量均为20万吨,pp净进口量22万吨,二甲苯净进口量约6万吨,苯酚净进口量约3万吨,醋酸纤维净进口量约4万吨,丙烯腈的产量为零,净进口量为9万吨。图3为2019年马来西亚主要化工品需求量。

(3)化工行业展望

根据牛津经济研究院(oxford economics)预估,2020—2023年,马来西亚化学品行业的总产出将以年均5.8%的速度增长,基本化学品和化肥的总产量将以大致相同的增长率增长。除了大型石化产品和油脂化学品以外,马来西亚其他化工产品均用于当地农业和制造业生产。在石化产品子行业中,预计其产能将从2019年的2340万吨/年增长到2023年的2520万吨/年。

印尼

中国和印尼两国自1990年恢复外交关系以来,双边经贸合作全面发展,尤其是近年来双方在贸易、投资和工程承包等领域合作发展迅猛。印尼是“21世纪海上丝绸之路”首倡之地。

1.印尼化工行业投资吸引力

印度尼西亚是东盟第一大经济体。2019年,印尼国内生产总值达11200亿美元,同比增长5.0%,连续多年增速保持相对稳定。

从产业结构上看,制造业在印尼gdp中占比约20%,其次是批发零售业、农林牧渔业、建筑业和矿业,分别占13.0%、12.8%、10.5%、8.1%。

2.印尼劳动力成本

印尼就业人员虽然日益庞大,但劳动力素质略显不足。印尼政府基本上每年都依法上调最低工资标准。2017年印尼首都雅加达周边工业区工人最低工资标准为每月335万印尼盾(约248美元),各省会根据全国最低工资标准制定本省标准。

3.印尼的投资鼓励政策

根据印尼政府现行规定,在基础金属、炼油、天然气、有机基础化学、可再生能源和电信设备等5个工业部门,投资额超过1万亿印尼卢比(约合5亿元人民币)的企业,可获得5~10年的所得税免税期。同时,在印尼偏远落后地区投资的部分劳动密集型行业的企业,最低投资额500亿印尼盾且投资期限超过6年的,可最多按总投资的30%降低应纳税所得。

4.印尼化工行业产量

过去5年,印尼化工行业整体产量增速约4%,略低于gdp增长,国内市场对进口化学品的依赖仍处于较高水平。2019年,印尼主要化工产品中,乙烯产量约60万吨,丙烯产量约58万吨。此外,还有约50万吨ldpe,80万吨pp,以及30万吨对二甲苯。

5.中国印尼经贸合作保持平稳

印尼中央统计局统计,2019年印尼对外贸易3382.47亿美元,同比下降8.26%。化工产品是印尼第四大进口产品,2019年进口额167.2亿美元,占总进口额的9.8%。

6.印尼化工行业的发展机遇

(1)自然资源

印尼自然资源丰富,有“热带宝岛”之称。盛产棕榈油、橡胶等农林产品,其中棕榈油产量居世界第一,天然橡胶产量居世界第二。富含石油、天然气以及煤、锡、铝矾土、镍、铜、金、银等矿产资源。

据印尼官方统计,印尼石油已探明储量约97亿桶(13.1亿吨),天然气储量4.8万亿~5.1万亿立方米;煤炭已探明储量193亿吨,潜在储量可达900亿吨以上,其中54亿吨为商业可开采储量;铝土矿资源储量为19亿吨,探明储量为2400万吨。

印度尼西亚于1902年开始种植天然橡胶,是目前世界上种植天然橡胶面积最大的国家,然而由于生产率较低,产量仅次于泰国,位居世界第二。2019年,印尼天然橡胶产量345万吨,胶种主要是sir20,约占总产量的80%。

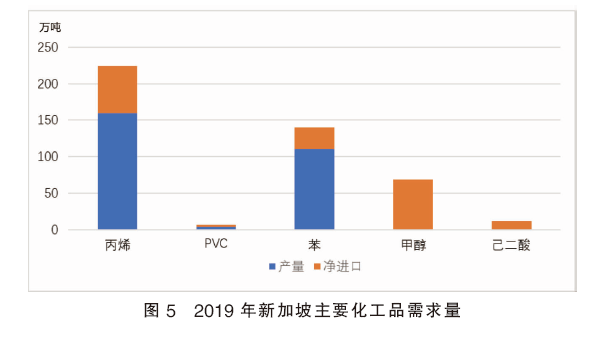

作为东盟第一大经济体,印尼对化工产品的需求同样旺盛,但普遍处于供应不足的状况。2019年,印尼pp消费量约144万吨,净进口64万吨;乙烯消费量125万吨,净进口65万吨;对二甲苯需求量106万吨,净进口量为76万吨。此外,需求较大的化工产品还有ldpe、丙烯、eg等,消费量分别为88万吨、81万吨和61万吨,其净进口量分别为38万吨、23万吨和49万吨。除上述主要产品外,消费量相对较小的产品对进口的依赖度更高,部分甚至全部来自进口。图4为2019年印尼主要化工品需求量。

新加坡

新加坡是中国第一大外资来源国和第三大对外投资目的国,在“一带一路”建设中发挥了重要的平台支点作用。2018年新加坡对华投资占“一带一路”沿线60多个国家对华投资总额的80%以上,中国对新投资占中国对“一带一路”沿线国家投资总额的22.7%。两国企业携手开拓“一带一路”市场,在基础设施、矿业开发、园区建设等领域取得了不错的成绩。

1.新加坡化工行业投资吸引力

新加坡全年的经济增长也创下十年新低。新加坡贸工部发布数据显示,受制造业产值萎缩1.4%所累,新加坡2019年年国内生产总值(gdp)增长为0.7%,比2018年的3.4%缩减了2.7个百分点,为2009以来增长最慢水平。

2.新加坡化工产业高度多元化,主要为专用化学品和特殊化学品是主要的化工产品。

新加坡是世界第三大炼油中心和石油贸易枢纽之一,也是亚洲石油产品定价中心,日原油加工能力超过130万桶,其中埃克森美孚公司60.5万桶,壳牌公司45.8万桶,新加坡炼油公司28.5万桶。2019年石化工业产值735.85亿新元,占制造业总产值的24.06%,就业人数2.25万人。近年来,在新加坡大力发展技术密集型产业的背景下,新加坡石油化工业不断向下游产业链转移,并十分注重技术创新与研发,专用化学品行业稳步增长。按产量划分,石化及聚合物制品占40%的化工市场,专用化学品占28%,特种化学品占18%,其他化学品占14%。

3.中新经贸合作发展

据新加坡国际企业发展局统计,化工产品、塑料橡胶和贵金属及制品是新加坡对中国出口的第二至第四大类商品,2019年出口68.6亿美元、59.8亿美元和52.5亿美元,增减幅分别为-5.7%、-3.9%和81.3%,占新加坡对中国出口总额的13.3%、11.6%和10.2%。

4.新加坡化工行业的发展机遇

新加坡资源比较匮乏,主要工业原料、生活必需品需进口。在新加坡政府出口导向政策的影响下,新加坡的石化产业属于出口型产业,由于新加坡不具备石油资源,原材料均从其他国家进口,新加坡的大部分石化产品均供出口。新加坡基础石化产品主要集中在苯、对二甲苯、丁二烯、乙烯、丙烯等,主要缺口产品是聚氯乙烯、甲醇、苯和丙烯等。其中丙烯总需求达230万吨,但新加坡国内的产量仅为160万吨,净进口量为69万吨。图5为2019年新加坡主要化工品需求量。

总结和建议

1.投资方面

(1)严守法纪。走出去的国家对各种违法行为均有明确、严厉的处罚。中资企业切忌不可弄虚作假、谎报材料,更要杜绝贿赂等犯罪行为。

(2)充分利用优惠政策。新加坡政府对吸引外资有多项优惠政策,特别是在新加坡设立分公司、代表处、地区总部、国际总部,具有不同程度的税收优惠。企业可根据自身条件、发展情况和设定的远景目标,选择适当的投资方式,以争取最大的优惠政策。

2.贸易方面

在寻找贸易伙伴和贸易机会时,应尽可能通过参加各种交易会以及实地考察等正式途径接触和了解客户,不要与资信不明或资信不好的客户做生意。新加坡法制环境良好,与新加坡商人开展贸易业务一定要签订全面有效的贸易合同,并尽量在合同中规定仲裁等纠纷处理条款,通过法律途径解决贸易纠纷。

3.防范投资合作风险

相关企业应积极利用保险、担保、银行等保险金融机构和其他专业风险管理机构的相关业务保障自身利益。建议企业在开展对外投资合作过程中使用中国政策性保险机构——中国出口信用保险公司提供的包括政治风险、商业风险在内的信用风险保障产品;也可使用中国进出口银行等政策性银行提供的商业担保服务。

综上随着经济全球化和政治多极化的趋势不断增强,国家间的联系愈加紧密,相互依存程度不断加深,各国只有积极融入世界才能求得生存与发展。亚洲虽已成为经济全球化的中坚力量,但亚洲的区域一体化水平与欧美相比还有一定的差距,基础设施建设落后、各国联系不紧密、分工不够协调,联而不通、通而不畅等问题突出,这对深化区域合作形成了很大的阻碍。同时,近年来,恐怖主义、经济危机不断出现,局部动荡频繁发生,种种困难和挑战面前,各国都无法单独应对,只有建立命运共同体,一起应对各种风险,联手解决现有的问题和矛盾才能共创未来。

兰皓凯 中国化工信息中心咨询事业部,毕业于澳大利亚迪肯大学,国际金融硕士学位,专注于石油化工行业咨询与研究。专长领域包括醋酸、abs、pe等材料、氯碱行业等。曾参与多家化工央企,国外化工企业规划以及国内外abs树脂市场和技术调研、化工产品价格预测等30余个咨询项目,并在其中担任咨询顾问的角色。